- 35

- 19

- ♥ 收藏

- A大中小

随着大批上市公司的2020年度业绩及2021年一季度业绩新鲜出炉,卖方机构也迅速根据最新业绩调整了对于上市公司的评级与目标价。

哪些热门股被最多机构看好?哪些股票的预期上涨空间最大?哪些股票被机构调低了评级?快来看小编为大家整理的最新研报看点。

白酒及医美成机构关注度“双雄”

Choice数据显示,过去一周(4月25日至4月30日)共有2750余篇公司研报被发布出来。

从行业的机构关注度来看,白酒的关注度仍最高,贵州茅台、五粮液、山西汾酒机构研报关注数量位居前三甲。医美及护肤板块的热度仍居高不下,机构关注度不逊于白酒,最近一周研报数量前十的股票中有4只来自该板块,分别是爱美客、华熙生物、贝泰妮、丸美股份。

此外,张坤最新重仓股中炬高新、芒果超媒、恒立液压、东方财富等热门股也被十余家机构出具研报。

最近一周机构关注度最高的股票及其目标价 来源:Choice金融终端

从目标价来看,过去一周机构对于贵州茅台的目标价介于2300元至2600元之间,华创证券及安信证券都给出了2600元的目标价,最高预期上涨空间约30%。

对于五粮液,最激进的野村东方国际证券给予379元的目标价,最保守的东方证券给出的目标价为302.4元。

对于山西汾酒,近期最高目标价465元由太平洋证券给出,而东方证券仅给出401.25元的目标价已经低于山西汾酒的最新股价。

就医美及护肤板块而言,机构对爱美客给出的目标价相对保守,东北证券给出669元的目标价。

对于贝泰妮,多券商认为其一季度业绩超预期,华创证券首次覆盖给出248元的目标价,给予“强推”评级。

而丸美股份近期分别被东北证券及东方证券给出76元及68元的目标价,最高有50%的预期空间。

值得一提的是,目标价仅仅是卖方机构根据一定的模型作出的预测,并不代表后续的股价走势。

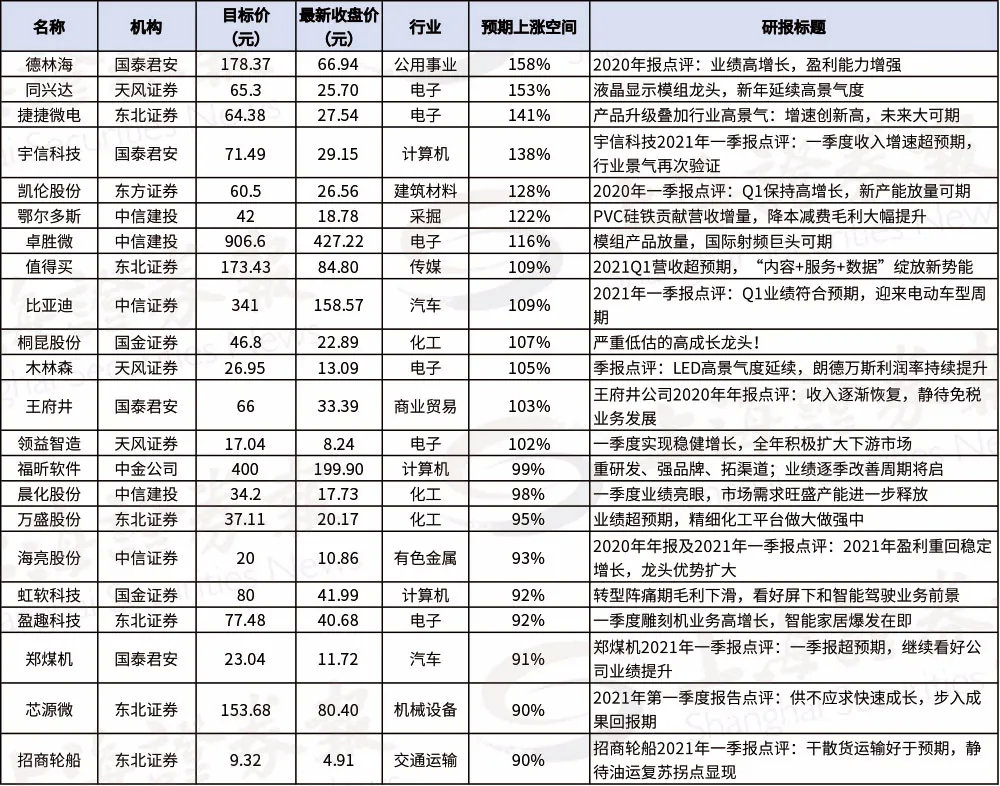

13股有翻倍空间

过去一周,随着上市公司2020年报及一季报紧锣密鼓地发布,卖方也在研报中根据业绩给出了最新目标价。

对比券商给出的目标价及个股4月30日的股价,共有13股的预期上涨空间在100%以上,此外还有9只股票的预期上涨空间介于90%至100%之间。

预期上涨空间最大的股票

来源:Choice金融终端(研报发布日期:2021年4月25日至30日)

从行业分布来看,电子行业的多只个股被券商极力推荐,包括同兴达、捷捷微电、卓胜微、木林森、领益智造等股票都被个别券商认为有翻倍的空间。

液晶显示模组龙头同兴达被天风证券给出了65.3元的目标价,预期上涨空间超150%。天风证券认为,公司与多家全球品牌厂商达成合作关系,黏性不断增强,市场占有率逐渐提高,同时公司工厂生产效能不断提升,盈利能力显著增长。

领益智造被天风证券给予17.04元的目标价,预期上涨空间超100%。天风证券表示,持续推荐公司,看好公司往下游模组、次组装与组装业务发展。

比亚迪也被中信证券给出了341元的目标价,预期上涨空间超100%。中信证券认为,公司第四代插混DM-i车型上市,上海车展发布e平台3.0、纯电车型EA1和XDream概念车,公司目前处在明确的车型上行周期。2021年公司在智能化领域的布局突破也值得期待。此外,比亚迪半导体预计于2021年内申报上市,公司中性化战略稳步推进。

注意!这些股票被下调评级

Choice数据显示,整个4月份,共有50余份研报调低了股票的评级。出于种种原因,券商对调低股票评级向来十分谨慎,因此,被调低评级是一个强烈的负面信号,值得投资者关注。

从行业来看,被券商调低评级的股票主要分布于交通运输、房地产、家用电器、食品饮料等行业,业绩不及预期是券商下调评级的主要原因。

多家快递公司近期被券商下调评级,顺丰控股今年一季度业绩不及预期,包括申万宏源证券、东北证券、安信证券在内的券商研报调低了评级,均由“买入”下调至“增持”。此外,东北证券近期研报下调申通快递评级,由“增持”下调至“中性”,东北证券认为,公司受快递价格战影响大,市占率下滑,短期内盈利能力承压较大。

地产行业也有多家公司被券商下调评级。比如荣盛发展近期被中金公司研报下调评级,认为2020年业务及财务改善进程低于预期,下调评级至“中性”。万科A被平安证券下调评级,平安证券认为,考虑到公司业绩增长放缓,且毛利率下行快于此前预期,评级由此前“强烈推荐”下调至“推荐”。此外,蓝光发展、金融街此前也分别被个别券商下调评级。

家电股中,荣泰健康近期被中金公司下调评级至“中性”,认为其按摩椅业务不及预期。

食品饮料股中,顺鑫农业被中银国际证券由此前的“买入”下调至“增持”,认为其业绩低于预期,白酒保持平稳,地产拖累较大。海欣食品也被中银国际证券由此前的“买入”下调至“增持”,认为其一季度增速较快,但费用加大导致利润率下降。