- 点赞

- 评论

- ♥ 收藏

- A大中小

春节假期过后的首个交易日,债市袭来一阵阴云。

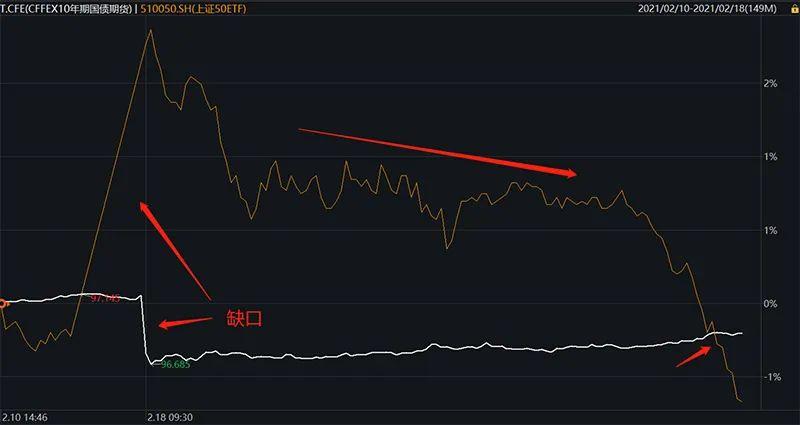

今日,各个期限国债收益率普遍上行,其中十年期国债收益率一度站上3.29,上行5个基点。国债期货十年主力合约也创出四年来春节假期后首个交易日最差记录,一度大跌0.40%。

资金面上,今日央行在公开市场净回笼2600亿元,资金面紧平衡状态延续。

净回笼2600亿元

资金价格上行

春节后的首个交易日,央行公告称,春节后现金逐步回笼,2021年2月18日开展2000亿元中期借贷便利(MLF)操作(含对今日MLF到期的续做)和200亿元逆回购操作,维护银行体系流动性合理充裕。

数据显示,今日共有4800亿元资金到期,其中7天逆回购到期1800亿元,14天逆回购到期1000亿元,MLF到期2000亿元。因此今日央行在公开市场净回笼了2600亿元资金。

资金面延续了2月以来的紧平衡状态。从数量看,春节前两周,央行公开市场操作以净回笼为主。节前最后一周净回笼了3600亿元。

受此影响,银行间市场资金面收敛,主要回购利率多数上行,DR001利率上行51个基点至2.3454%,GC001利率上行97个基点报2.8150%。DR007相对平稳,仅仅小幅上行0.5个基点至2.2133%。

全球通胀交易盛行

风险偏好提升

在春节期间,全球通胀交易正在兴起,风险资产大涨而债市走弱。

数据显示,美、德、日主要股指续创2010年以来新高,10年期美债收益率较节前上行近20基点并上破1.3%,外盘原油受美国寒潮、经济复苏引发的供求错位等影响冲破60美元/桶,交易结构上呈现出比较典型的再通胀交易特征。

华泰证券表示,市场表现方面,疫情拐点、美欧货币财政政策偏宽松基调等多方面影响下,风险偏好明显回升。

中信证券明明表示,春节假期海外市场表现出明显的通胀预期和风险偏好提升。国内,通胀回升、信贷投放高增、春节期间消费数据好于预期等在一定程度上也构成了不利于债市的基本面环境。

与此同时,多位海外重磅官员释放继续宽松的政策信号。

2月10日美联储主席鲍威尔表示,利率维持在目前接近于零的水平、继续保持目前的债券购买步伐,直到最大就业、物价稳定双目标取得实质性进展。

欧央行行长拉加德称,欧元区经济至少在年底之前都需要财政支持,现在不是缩减的时候。必须继续宽松货币政策,如有必要,欧央行可以扩大紧急抗疫购债计划(PEPP)规模。

“以原油为核心的大宗商品大幅上涨值得关注,尽管有短期因素,但其中蕴含通胀潜在动力。这对于债券而言难言利好。同时,全球股市走强,也意味着风险偏好大幅提升,也将压制债市的表现。”一位基金经理向记者表示。

四年来最糟心开局

受到诸多不利因素影响,牛年债市创四年来最糟糕开局。牛年首个交易日,银行间现券盘初收益率大幅上行,10年期国债活跃券200016收益率上行5个基点,一度站上2.9%,达到了3.2925%。与此同时,其他期限品种也整体走高。

十年期国债期货主力合约T2103开盘一度跌至96.675元,跌幅达到了0.4%。截至18日午间收盘,受到A股高开低走影响,T2103跌幅收窄至0.22%。

尽管如此,这仍是2018年以来,最糟糕的农历新年开局!

“今日开局走势确实超出预期,无论是国内宏观数据和政策氛围对于债市难言利好。从技术上看,目前十年期国债收益率已经收复了疫情以来的失地,未来上行空间也较为有限。”一位机构投资者向记者表示。

中信证券明明表示,对于债券市场来说更为敏感的因素——货币政策和资金面在春节后并非绝对利空,货币政策以稳为主、尚未明确转向。

从预测数据看,3.3%以及以上普遍认为是此轮十年期国债收益率的顶部。其中,中信证券认为10年期国债收益率的合适区间或在3%-3.3%。华泰证券观点类似,区间为3.0%-3.4/3.5%。

不过,市场人士认为,短期市场变数仍在于A股。“如果A股高开低走趋势延续,也不排除国债期货金针探底的可能。”一位债券研究人士向记者表达了自己的看法。