产品“+”法,从无到有——思源电气【乐乐掘研 天天掘金】

思源电气是国内知名专业从事电力技术研发、设备制造、工程服务的上市公司。其产品线覆盖其专业领域,核心技术也处于世界先进水平。特高压,海外EPC等业务有望推动思源电气再上新的台阶,未来发展前景可观。现阶段国家新基建发展一路高歌向前,特高压已成为新基建建设中不可缺少的一环。什么是新基建?例如:5G基础建设,大数据中心,人工智能等领域,这些想必大家已经是耳熟能详了,其实国家大力发展推动已让5G等新基建变得不再陌生。近期国家启动了一系列刺激新基建的计划,特高压就是其中一项重要的投资手段,预计“十四五”期间电网及相关产业投资将超过6万亿元。

特高压能得到重视的原因是由于新基建的代表均是耗电大户,那么同时需要满足大容量、远距离、低损耗电力输送的特高压就体现出了优势。更值得一提的是,它能为“耗电大户”节能降本也符合社会经济绿色发展的重要理念。这些就是电网行业这些年将其作为发展主流的原因。

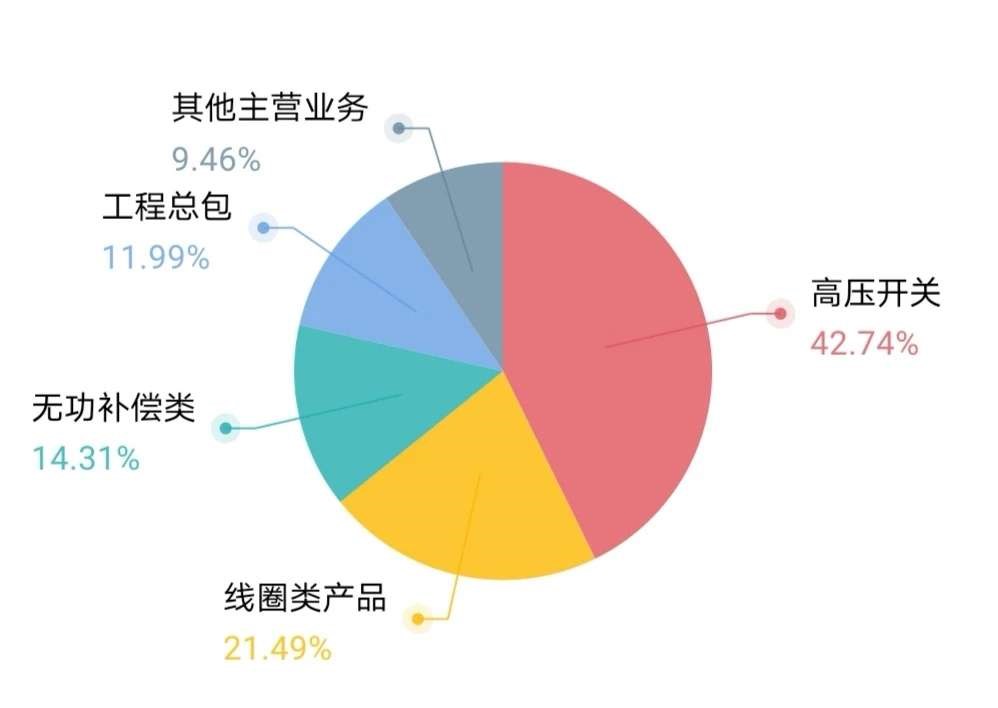

思源作为国内优秀的一线电力设备企业,其特高压,弧线圈,断路器等产品已在国内是稳居第一梯队的水平。思源电气从线圈小业务起家,过去10年通过产品拓展穿越行业周期。目前,变压器、海外EPC项目布局已成为专业的体系。思源电气的产业链不断扩大,产品还覆盖汽车电子等专业领域。

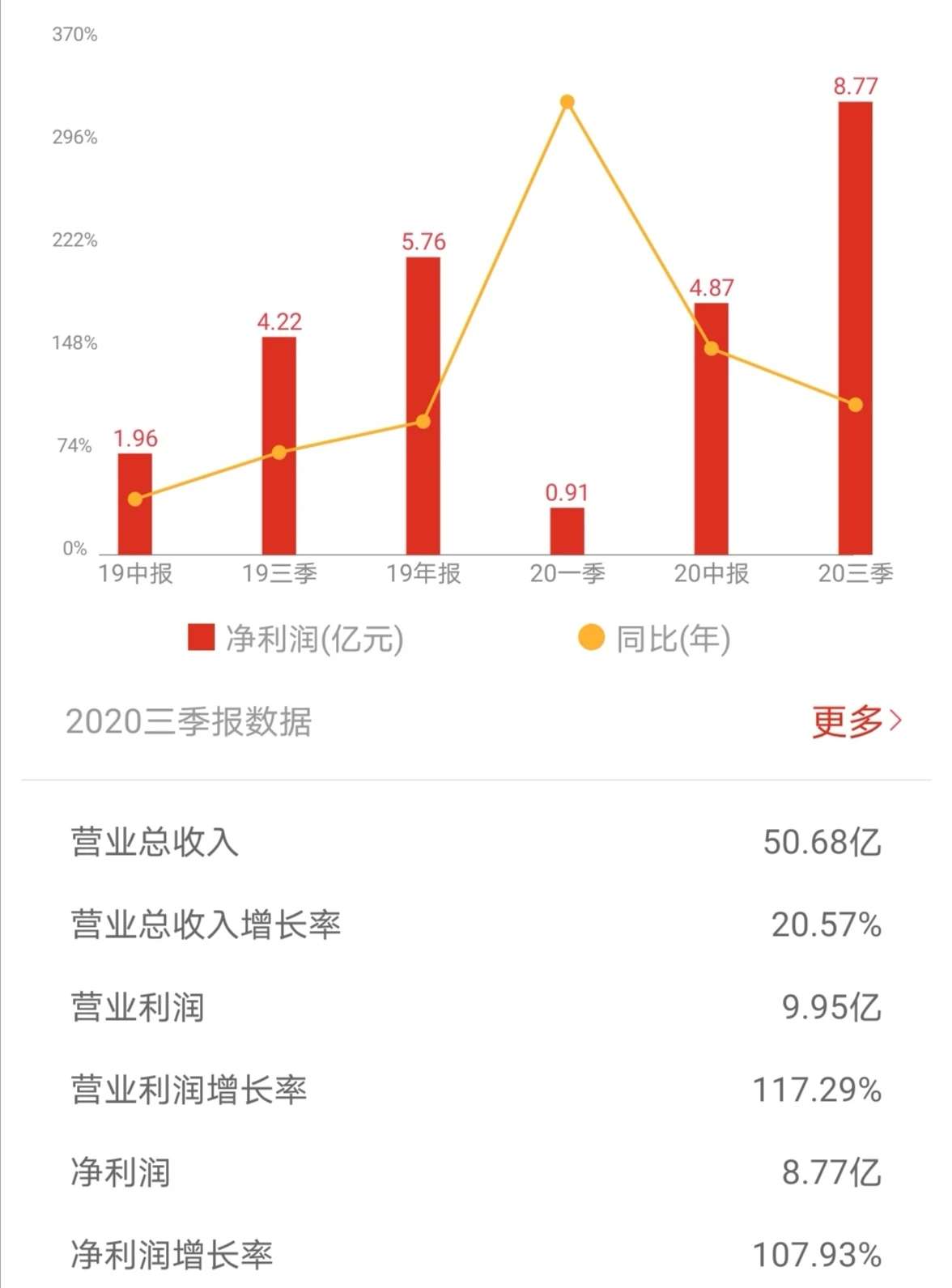

该公司三季报处于高增长的态势。公司前三季度实现营业收入50.67亿元,同比增长20.57%;实现归属于上市公司股东的净利润8.33亿元,同比增长102.93%;扣非后归上净利润为7.79亿元,同比增长109.04%。随着公司主要产品价格与盈利情况提升,三季度公司综合毛利率提升4.28个百分点。从这些数据的体现以及目前行业的一个现状分析来看,其高增长是确定性的,乐乐掘研为大家分析几点原因:

一:新产品的不断更新及壮大,公司过去十年重点发展的电能质量,电力软件,GIS,都是自己开拓出来的。这些优势已让思源的增长独立于电网投资走势。二:海外EPC业务带给思源新的突破,海外市场收入占比达到20%,后续的发展有望继续升高。三:进入新一轮的扩张期。思源2005-2008先后完成多家公司的并购并陆续投资半导体,芯片领域等。目前相关业务已经走向了良好的发展轨道。现阶段思源有可能会继续进行整合或探索新业务。公司现有的业务架构,管理能力,能支撑成为更大的企业,未来发展前景和回报可观。但思源主要业务还集中在电网领域,可能还会受到投资波动的影响。关于思源电气大家还有什么别的想法,评论区告诉我你的答案!

一:新产品的不断更新及壮大,公司过去十年重点发展的电能质量,电力软件,GIS,都是自己开拓出来的。这些优势已让思源的增长独立于电网投资走势。二:海外EPC业务带给思源新的突破,海外市场收入占比达到20%,后续的发展有望继续升高。三:进入新一轮的扩张期。思源2005-2008先后完成多家公司的并购并陆续投资半导体,芯片领域等。目前相关业务已经走向了良好的发展轨道。现阶段思源有可能会继续进行整合或探索新业务。公司现有的业务架构,管理能力,能支撑成为更大的企业,未来发展前景和回报可观。但思源主要业务还集中在电网领域,可能还会受到投资波动的影响。关于思源电气大家还有什么别的想法,评论区告诉我你的答案!

(以上内容仅代表个人观点,不构成投资建议,谨慎参考)(阻力支撑运用:每次日线站上阻力点即尾盘加仓10%,当仓位提示为40%时,自动升至80%仓位,反之亦然) 郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!