- 18

- 1

- ♥ 收藏

- A大中小

以史为鉴:牛市天花板在哪?

近期以来市场放量上涨,以迅雷不及掩耳之势冲出了盘整1年多的3000点震荡区,由原先结构性行情也转向了普涨:

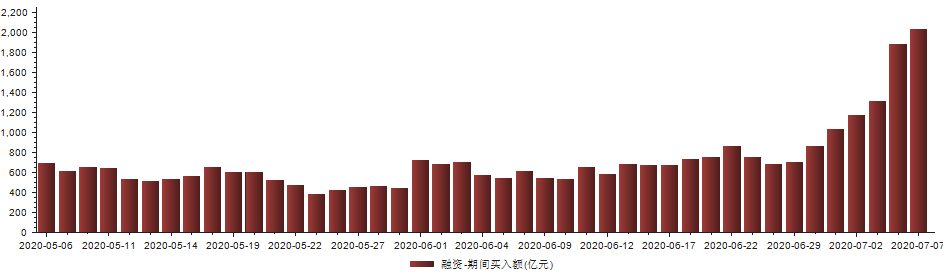

市场做多热情开始高涨,融资买入金额持续攀升,7月8日已经超过2000亿:

随着行情火热,股票基金认购热情大涨,鹏华匠心精选混合型基金一天募集超千亿,各种投资无关的论坛、微信群也开始谈论股票,牛市氛围越来越浓重。

受疫情影响,经济不景气,世界各国都进入了放水模式,5月份M2同比增长11.1%,远大于名义GDP,房子已经不让炒了,存款、货币基金、债券收益率都很低,实体经济投资风险大,股市的上涨吸引资金进入,进一步推动股市上涨,吸引更多的资金进入,开始显现出一种正反馈。

牛市是走出来的,而不是跳大神预测的,最终会走成什么样,还要依赖外径环境,包括疫情是否会出现反复、经济恢复的情况、货币政策是否会收紧、中报及不及预期等各种事件。

我们无法预测最终会走成什么样,但如果大牛市真的来了,目前还有多少空间?可以参看A股历史上牛市的估值水平,做到心里有底。

由于受疫情影响、盈利短期波动大,这里只看市净率,但需要注意的是,由于近些年经济增速逐步下降,市场整体的估值中枢也在下降,不能简单的认为现在能达到过去牛市的估值水平,预期应该有所下调。

说明:以下估值都是各指数成分股板块的整体估值,虽非严格的指数估值,但足以代表各大板块的估值水平。

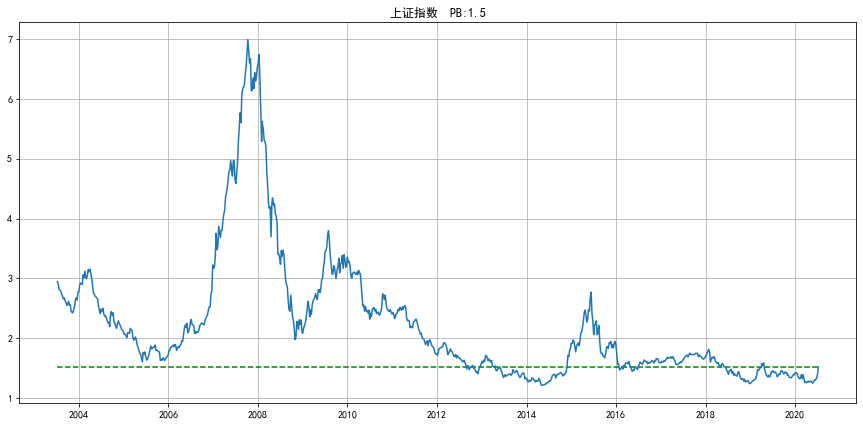

上证指数

上证指数是最受关注的指数。2007年牛市pb高达7倍,那时对应的GDP两位数增长,随着经济增速下降,牛市的估值也逐步下降,2009年不到4,2015年小于3,2017年的结构牛市最高约1.8,目前为1.5,接近2019年4月行情的顶部:

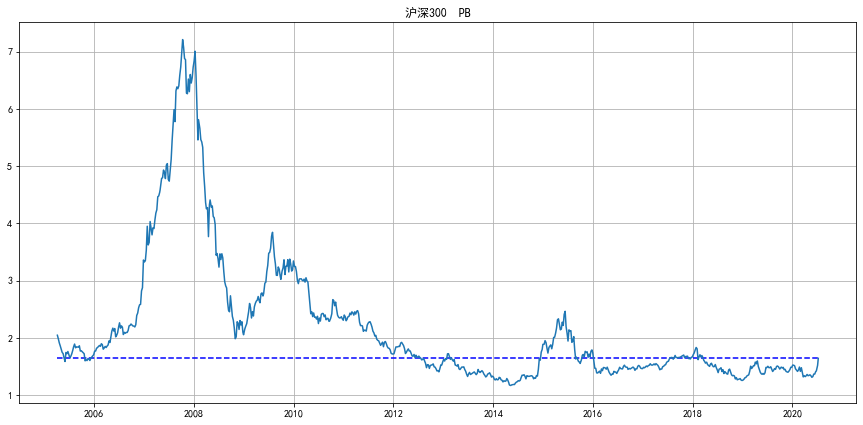

沪深300:

沪深300是许多股票基金的业绩参照标准指数,其成分股板块占了全市场60%的市值。沪深300的估值2007年以来也是随着经济逐年下降,2007年牛市顶部pb到了7,2009年pb最高小于4,2015年牛市顶部约2.5,2017的结构牛市最高不到2,目前正在逼近该值。

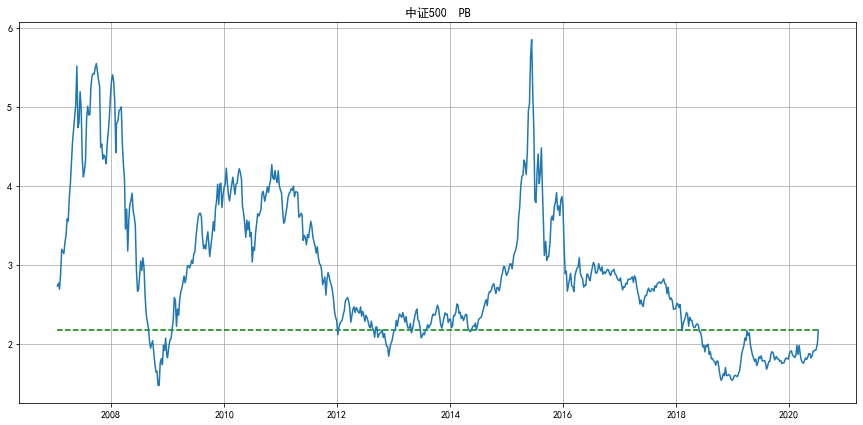

中证500:

中证500代表了中小盘股,也是市场关注的重点指数。2007年最高pb约5.5,2009年顶部pb约4.2,2015年的大水牛中,中小盘股票被爆炒,pb接近了6,目前的pb接近2019年4月行情顶部,和15年牛市差很多,但需要注意的是,近几年受A股扩容和壳资源价值下降等因素的影响,中小盘股高估值的逻辑正逐步消失,我们做过统计,目前美股、港股等成熟市场中,中小盘股相对大盘股并没有明显溢价,因此不能预期还有2015的牛市估值水平。

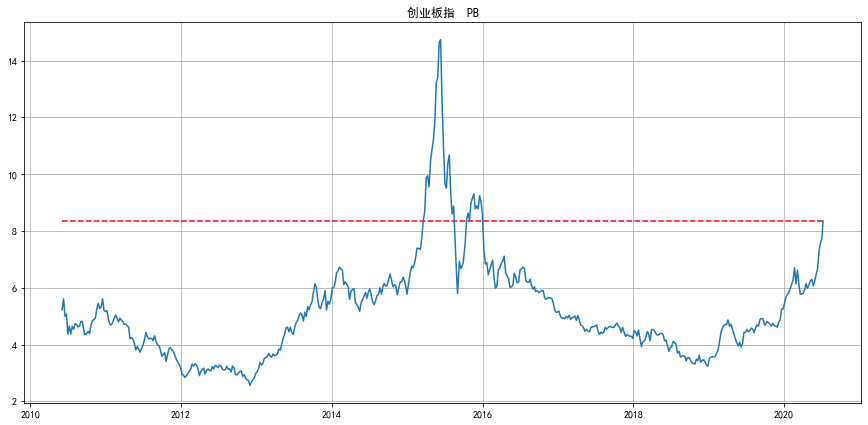

创业板:

创业板中的成长股占多数,也是今年以来最热的板块。成长股弹性较大, 15年的牛市pb超过了14,经过今年的大涨,目前pb已经超过了8。15年牛市创业板和中证500都是类似的暴涨暴跌,大起大落,波动巨大,很难说这次会到什么水平,如果右侧投资,务必及时止盈或止损,如果从高位开始下跌,除非回到正常区域,绝不再买入。

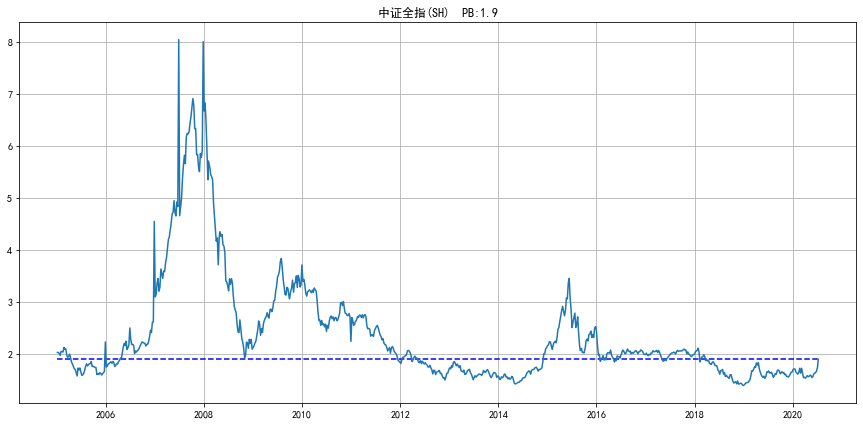

中证全指

中证全指代表着除ST股之外的全部股票,可以代表整个A股市场的估值水平。07年牛市pb到8附近, 15年在3.5附近,顶部估值随时间也逐步下降,目前中证全指pb1.9已经超越了2019年的水平,正接近18年熊市下跌前的估值。

综合来看,如果你认为这次能走出一波大牛市,参考2015年的牛市估值,再考虑经济增速下降因素,市场大致有50%的空间;如果你比较保守,认为只能到17年结构行情顶部,那么目前的空间已经不大了。

历史只能做一个参考,投资的关键是应对而非预测,不同的交易策略有不同的进出方式,对于价值投资者关注的是价值,行情低迷时入场,出现价格泡沫时逐步退出;对于趋势交易者,趋势形成后入场,趋势破坏后撤出。只要严格执行各自的交易系统,各赚各的钱,没有孰对孰错。

that's all.

欢迎关注自媒体号:不在此山中。入市14年的基金投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,教你如何从小白一步步成长为基金投资达人。

#“全面牛”来了 你上车了吗?#

- 沪深300ETF易方达(510310)

(来源:不在此山中的财富号 2020-07-09 11:03) [点击查看原文]