上一期我们知道,如果苏大强选择了养老目标基金,生活可能就大大不一样,这期就来详细了解一下这类产品。

从投资策略来看,养老目标基金主要分两类:

养老目标风险和养老目标日期

我们知道,投资中风险和收益是相伴而生的。想要更多收益,就需要承担更多风险。而股票等权益类资产相比债券等固定收益类资产,风险更高,可能获得的收益也更高。因此无论养老目标风险还是养老目标日期,都是以风险偏好为出发点来配置资产比例。

养老目标风险基金,是根据特定的风险偏好设定权益类资产、非权益类资产的基准配置比例,或使用广泛认可的方法界定组合风险(如波动率等),并采取有效措施控制基金组合风险。

“目标风险”是根据不同的风险偏好为不同阶段的人提供选择,如成长型、稳健型和保守型等类别。

举个例子:苏明哲希望能够获取稳健收益,他可以选择保守型、稳健型等;而苏明成希望收益更高,也愿意承受较大风险,就可以选择成长型。

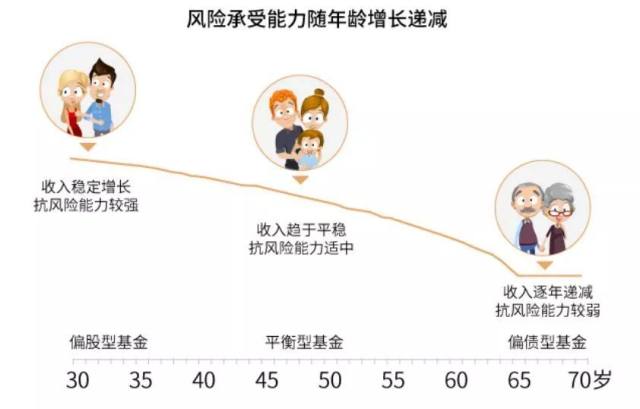

养老目标日期基金,是根据投资者不同年龄阶段人力资本和财富积累引起的风险承受能力的变化,通过下滑曲线设置,科学地逐年降低投资风险,符合养老投资随年龄增长风险降低的要求;倡导长期投资理念,重视投资权益资产,间接分享经济发展红利。

这是因为一般而言,人们从青壮年到老年,赚钱能力、风险承受能力都是逐渐降低的。

比如对苏明成而言,正是年富力强的时候,即使全部家产被骗,凭借工作上的努力还可以东山再起,这个年龄段可以适当多配置权益类资产,以获取更高回报。

而对于苏明哲,年龄相对较大,上有老下有小,新的工作也不太好找,经济状况经不起太大的折腾,但相对较小的波动还可以承受。因此可以适度降低一些权益资产比重,增加固定收益类资产比重。

到了苏大强这个年龄,没有工作,没有收入,完全经不起折腾,被骗了6万块钱就崩溃到住院。因此,这个年龄的人群需要以固定收益类资产为主。

养老目标日期基金正是考虑到上述变化,根据年龄的增加来调整资产比例,以适应不同年龄阶段的人群。养老目标日期基金的名字中会体现适应人群的年龄段,比如汇添富最近发行的汇添富养老2040五年持有混合(FOF)。

一方面,比较适合在2040年左右退休的人群,比如苏明哲差不多再过20年退休,就可以买。

另一方面,也适合在2040年左右有一定现金流支出需求的人群。比如苏明哲考虑到小咪那时要上大学,需要提前准备好大笔资金;再比如苏明玉觉得做销售太辛苦,想提前退休跟石天冬去环游世界,都可以选择这个产品来储备资金。

相关阅读:

选股专家精选牛基,帮你创造更体面的养老生活

《都挺好》启示录 | 我们应该怎样面对养老?

《都挺好》启示录 | 养老“三支柱”与我有关吗?

风险提示:本基金“养老”的名称不代表收益保障或其他任何形式的收益承诺,且本基金不保本,可能发生亏损,对于单笔认/申购,基金份额持有人的最短持有期为5年。投资者应当仔细阅读《基金合同》及《招募说明书》以详细了解产品信息,具体风险提示请关注本基金《基金风险揭示书》。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩以及同类基金的过往业绩表现,均不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

(来源:汇添富基金的财富号 2019-04-10 10:44) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!