- 7

- 4

- ♥ 收藏

- A大中小

港股市场中,高股息企业集中、估值洼地特征显著,而不同红利指数在编制规则、行业侧重、风险收益特征上差异明显。

红利低波动指数的核心逻辑是 “高股息 + 低风险”,通过在高股息股票中筛选波动率较低的标的,在获取分红收益的同时,降低组合回撤风险。目前市场上最具代表性的三只港股红利低波动指数分别是国证港股通红利低波动率指数(987016)(以下简称国证)、恒生港股通高股息低波动指数(HSHYLV.HI)(以下简称恒生)和标普港股通低波红利指数(SPAHLVCP.SPI)(以下简称标普)。

本文就将这三个港股红利低波指数通过多维度对比,为投资者筛选适配的指数标的提供参考。

01编制规则:筛选标准与权重约束差异显著

编制规则是指数特征的 “基因”,三者在选样空间、筛选条件、加权方式上的差异,直接决定了成分股结构与风险收益特征。从选样空间来看,三个指数均聚焦 “港股通标的”,确保内地投资者可直接通过港股通参与。

在筛选条件上,三者均围绕 “高股息” 与 “低波动” 两大核心,但细节要求不同。

国证的筛选步骤最严格:先剔除日均成交金额后 10% 的股票,选取前 200 只大市值标的;再剔除近三年未连续分红、波动率前 20%、股利支付率异常(负或前 10%)、净资产收益率后 10% 的标的;最后按近三年平均股息率选前 30 只。

恒生则要求 “连续三个财政年度现金派息”“近 12 个月股价跌幅不超 50% 且不在最差 10%”,先选股息率前 75 只,再按波动率选前 50 只。

标普的行业约束更明确,先选股息率前 75 只(单个 GICS 行业不超过 15 只),再按波动率选前 50 只,同时通过缓冲规则(现有成分股股息率前 150 名可保留)降低换手率。

加权方式上,国证按 “近三年平均股息率加权”,单只权重不超 10%、一级行业不超 30%;恒生采用 “净股息率加权”,单只权重上限 5%,风险分散度更高;标普同样以股息率加权,但通过优化程序实现个股(0.05%-5%)与行业(不超 30%)双重约束,进一步降低集中度风险。

02回报特征:标普抗跌性突出,恒生长期收益领先

从业绩表现来看,不同区间内三者的收益与回撤差异明显。

(数据来源:WIND)

牛市以来近一年多(2024.9.24-2025.9.30),国证、恒生和标普指数回报分别为40.82%、40.55%和40.32%,三者收益差距非常小;但从最大回撤来看,标普指数优势显著,仅 - 9.30%,远低于国证(-14.17%)与恒生(-16.83%),抗跌性更强。

2022年以来的熊市阶段(2022.1.1-2024.9.23),标普指数的收益优势拉大,区间涨幅达 27.56%,是国证(8.85%)的 3 倍多、恒生(15.99%)的1.72倍;最大回撤方面,标普(-22.79%)仍保持最低,国证(-37.94%)和恒生(-32.80%)均超过30%。

在2019-2021年那一轮牛市中,标普以-2.20%的累计回报垫底,恒生和国证累计回报分别为11.71%和9.28%;不过标普的最大回撤也是最小的(-29.61%),低于恒生(-30.52%)和国证(-29.89%)。

若以2019年以来(2019.1.1-2025.9.30)长期回报来看,恒生以 82.10% 的区间涨幅领先,标普(75.05%)与国证(67.52%)紧随其后。但恒生的较高收益伴随较高波动,标普则实现 “收益与稳健” 的相对平衡。

03 行业构成:国证偏周期,标普更分散

行业分布直接影响指数的周期性与抗风险能力。

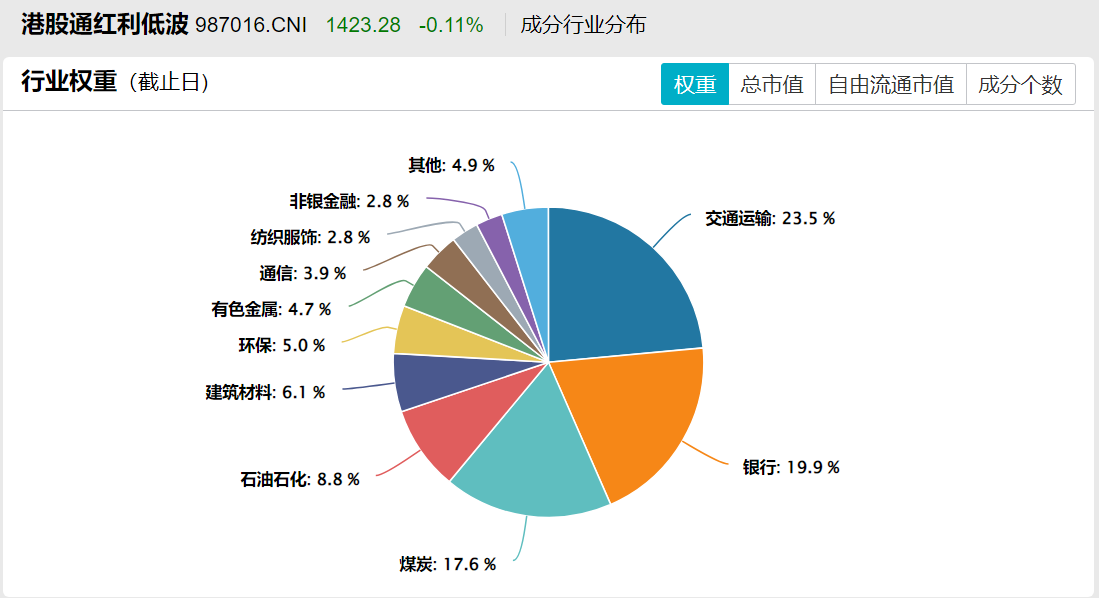

国证港股通红利低波动率指数的行业集中度较高,周期属性明显:交通运输(23.5%)、银行(19.9%)、煤炭(17.6%)三大行业合计占比超 60%,石油石化(8.8%)、建筑材料(6.1%)等周期行业亦有较高权重,消费、科技等成长行业占比不足 5%,在经济复苏周期中弹性更强,但经济下行期波动较大。

(数据来源:WIND,2025.9.30)

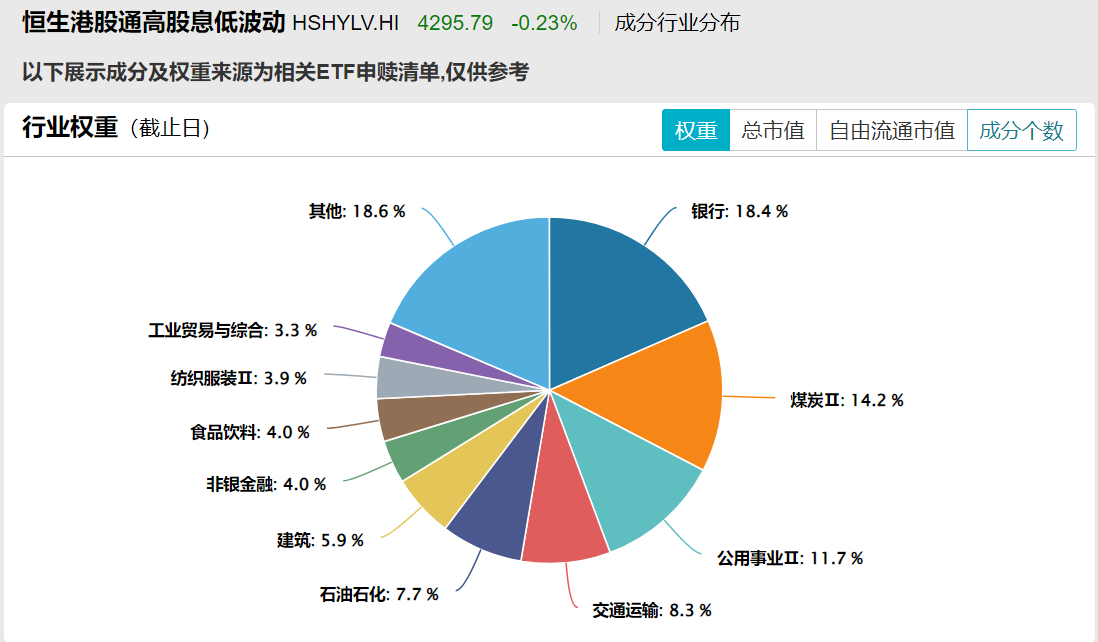

恒生港股通高股息低波动指数的行业分布相对均衡,兼顾周期与防御:银行(18.4%)、煤炭(14.2%)、公用事业(11.7%)、石油石化(7.7%)占比居前,交通运输(8.3%)、非银金融(4.0%)等行业补充,周期行业占比约 50%,防御性行业(公用事业)占比提升,波动较国证更低。

(数据来源:WIND,2025.9.30)

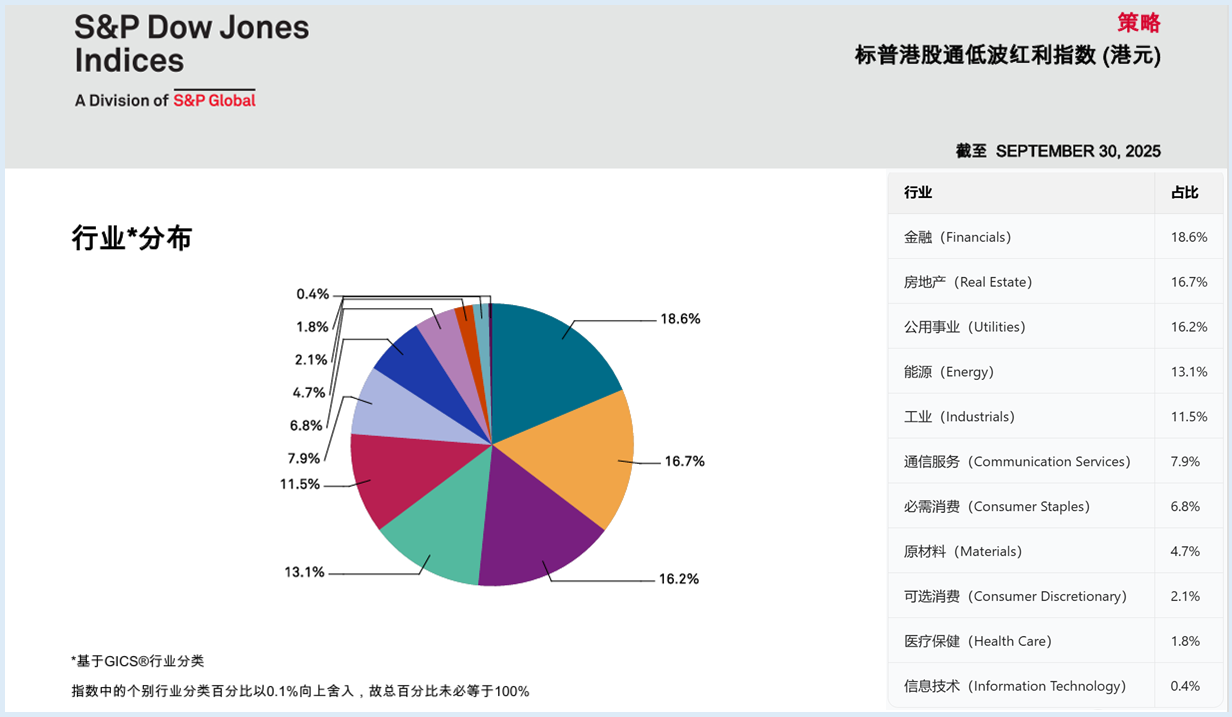

标普港股通低波红利指数的行业分布分散度高且弱周期特征明显:金融以 18.6% 的占比居首,房地产(16.7%)、公用事业(16.2%)紧随其后,能源(13.1%)、工业(11.5%)、通信服务(7.9%)、必需消费(6.8%)等行业占比相对均衡,能有效降低行业轮动带来的波动。这种行业结构使其在经济下行周期中抗跌性更强,同时在复苏周期也能分享行业红利。不足在于金融地产行业占比较高,可能受到行业周期的影响。

(数据来源:标普官网)

04 估值与投资者适配

从估值来看,国证港股通红利低波动率指数股息率6.41%、市盈率(TTM)6.65 倍、市净率(LF)0.58 倍;恒生港股通高股息低波动指数股息率6.17%、市盈率 7.01 倍、市净率 0.59 倍;标普港股通低波红利指数股息率5.72%、市盈率 10.31 倍、市净率 0.67 倍,因行业分散度高,估值高于前两者。国证和恒生两个指数扣税后股息率接近或超过5%,标普扣税后股息率4.58%,在当前低利率环境下仍然具备一定配置价值。

(数据来源:WIND,标普官网,2025.9.30)

从特色与适配场景来看,国证港股通红利低波动率指数的特色是 “高股息 + 强周期”,成分股以大市值周期龙头为主,适合判断经济处于复苏初期、周期行业有望崛起的投资者,但需承受较高波动;恒生港股通高股息低波动指数的特色是 “高股息 + 中波动”,行业均衡性优于国证,长期收益领先,适合追求长期稳健分红、能接受中等波动的投资者;标普港股通低波红利指数的优势是 “低波动 + 高分散”,抗跌性最强,行业与个股权重约束严格,适合风险偏好较低、追求稳健回报的偏保守型投资者。

指数和基金历史业绩不代表未来表现,指数和基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己投资思考和实践的一个真实记录,据此入市投资,风险自担。

$摩根标普港股通低波红利指数A(OTCFUND|005051)$$富国恒生红利ETF联接A(OTCFUND|019260)$$景顺长城国证港股通红利低波动率ETF联接A(OTCFUND|025200)$#投资随笔##老登股VS小登股!业内大佬“激辩”#