- 2

- 2

- ♥ 收藏

- A大中小

在资本市场里,保险资金一直是大玩家。可他们又相对低调,普通投资者平常不太能接触到。

就像2024年底的时候,四大行纷纷创下历史新高,我才在他们的港股股东中发现,有头部险企早早布局,年内三次增持工行H股,占比达到15%;12月更是将建行H股也买到了5%的比例。

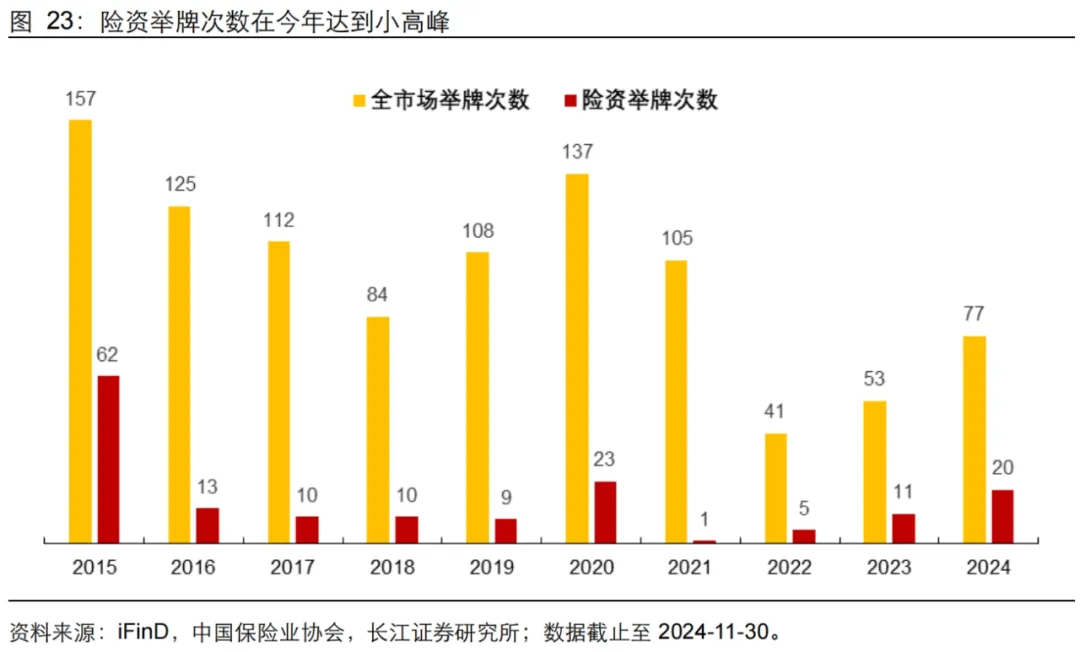

除此以外,险资们频频举牌上市公司,2024年已经达到了20次,刷新近4年的纪录。而这些被举牌的公司同样具有低波动、高股息的特征。

保险大资金投资期限长,稳定性高,天然就是“耐心资本”。从他们的一举一动中,或许可以学到些布局未来的趋势和方向。

一、举牌里的草蛇灰线

险资的举牌潮始于2015年,第一轮举牌潮的时候主要涉及商贸零售、房地产和银行,那时候还是地产的黄金时期,从举牌标的而言,当时也是具有高ROE、高分红、高股息属性。

随后,万能险加强监管,以资产驱动负债型的中小险企举牌行为受限。

从2020年开始,在市场驱动下举牌潮再起,这一轮以头部险企为主,开始切向高股息,港股策略也是从那时候开始凸显。2023年至今,低利率的大环境下,高股息策略越发受到重视。

从前三季度的举牌来看,行业集中在具有低波动和高股息特征的环保、公用事业、交通运输和银行。

当下,险资为什么如此看重高股息资产呢?

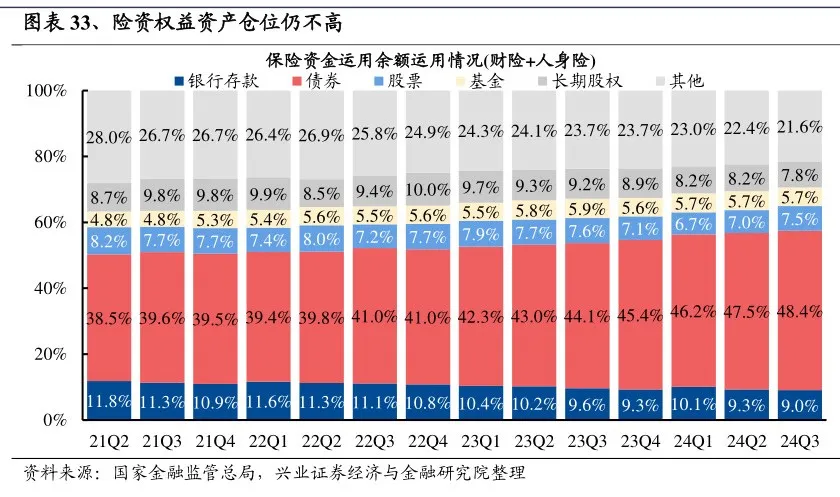

我们都知道,保险资金大部分还是配置固定收益为主,可以简单理解成一个大型的“固收+”或者说是偏债投资组合。

但是,他们也跟我们普通投资者一样,面临着结构性的“资产荒”。无风险收益率一降再降,10年期国债收益率来到1.7%附近,能够提供稳定高收益的资产极度稀缺。

另一方面,在新会计准则下,保险公司没法再通过股票浮盈和浮亏来进行财务报表管理,市场大幅波动导致股票价格变化,给保险公司当期利润产生显著的影响。因此,他们需要在股市里找到一类资产,既能提升他们的资产收益,还得波动没那么大。

这时候,低估值高股息的红利资产自然成了他们的重要选择。

这里简要介绍一下,红利资产为何会备受险资青睐?普通投资者又该如何借鉴?

一般来说,分红是公司用真金白银回馈投资者,因此可以被视作公司管理层向市场传递经营状况的一个有效信号。

因此,对于红利投资而言,通过分红赚钱只是表象,本质上是通过分红信号找到了一批善待股东的好公司,最终因为投资了好公司而赚钱。能保持长期、稳定、较高水平的股息率,意味着相关公司兼具较好的盈利能力、较低的估值水平和较强的分红意愿。

尤其是价格相对更便宜的港股红利资产。

二、港股红利的小幸福:港股+央企+红利三重buff

其实,高股息策略已经说了一年多,大家应该有些了解了。

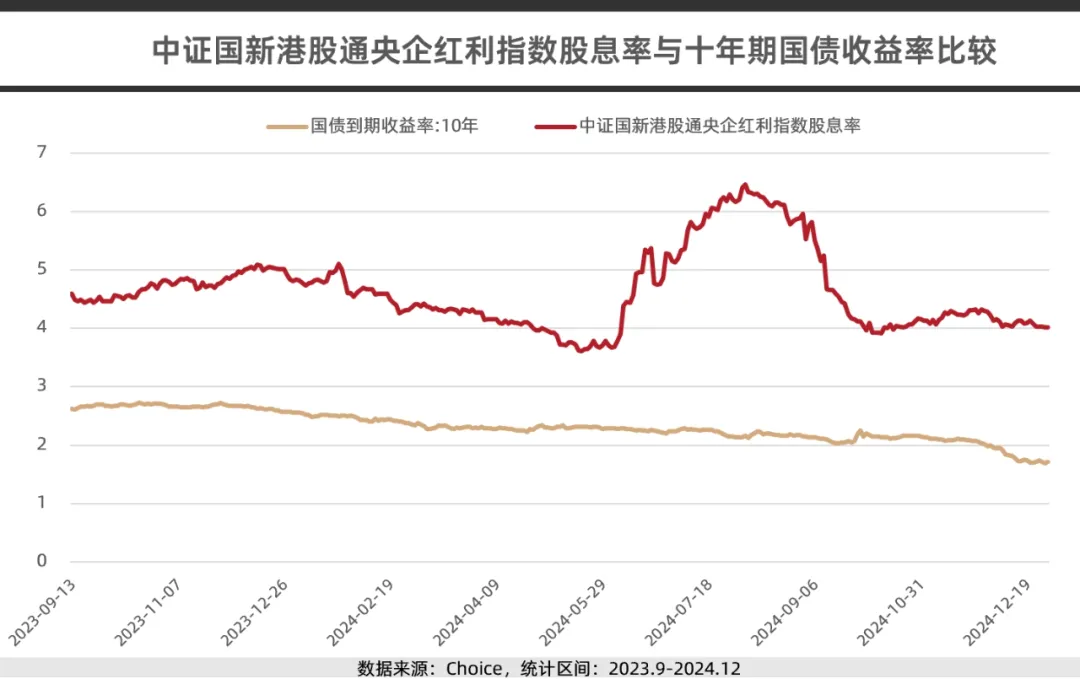

由于流动性等原因,港股相比A股而言一直有着折价。换句话说,同样的公司,港股会比A股价格便宜,股息率也会高一些。

而且,港股早早地具备了相对优秀的股权文化。从2016年以来,它的市场派息+回购总额始终高于当年的融资总额,比较重视股东回报。

再叠加这些年,新一轮的国企改革背景下,“中特估+市值管理”进一步提高了央国企的分红意愿。

我们看到叠香港股+央企+红利三重buff,以中证国新港股通央企红利指数(931722)为代表的股息率远高于10年期国债收益率。在港股上市的央国企,在高股息资产里面都是香饽饽。2024年这个指数的涨幅达到了23.73%,相比沪深300有着9.05%的超额收益。

如果今年美联储继续降息,内地降准降息的空间进一步打开,无风险利率下行叠加港股赚钱效应回归,港股红利资产的吸引力无疑也会提升。

目前市场上挂钩这个指数的ETF产品较少,红利ETF港股(520900)是3只中唯一一只在合同中明确约定:每月的最后一个工作日对基金相对标的指数的超额收益率进行评价,符合条件可进行收益分配的产品,它在12月11日刚做过一次分红。

而且这只ETF的持有人里面,同样有险资的身影,在发行的时候头部险企就已经认购,还有其他耐心资本也位列其中。

三、长期奏效:红利的主旋律

近一个月,伴随10年期国债收益率的持续下行,红利风格资产再次起舞。红了一两年的红利,2025年能否再度占优?

从海外资本市场发展历史来看,市场在利率下行周期中,资金倾向于寻找确定性更高的资产,红利风格往往在较长时期内表现占优。

以日本为例,Bloomberg数据显示,从上世纪90年代日本十年期国债利率大幅下行以来至2024年6月底,日经225指数累计收益约2%,同期MSCI日本高股息指数累计收益为315%,超额收益达313%。

这表明,高股息资产会以其高确定性特征在长周期中奏效。红利策略并非只是防御策略,更是穿越牛熊周期的长跑健将,适合作为资产配置组合中的底仓型资产。

这提醒我们,值得我们关注的不只是港股,面对着越来越低的无风险利率,追求绝对收益的资金向高股息资产转移是大趋势,尤以险资为代表。

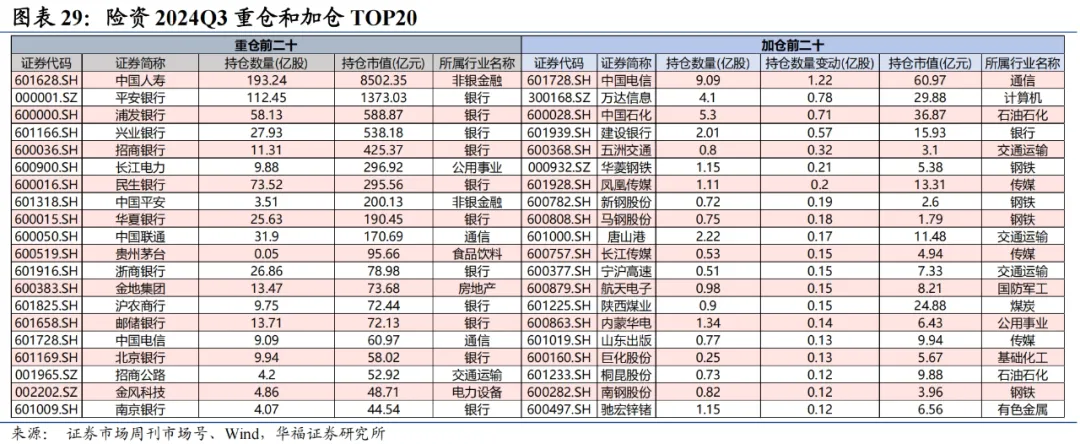

这不仅仅表现在举牌上,他们的持仓就呈现出绩优股+高分红的特征,集中于传统行业央国企。

从上面那张表,我们可以看到,不管是重仓股,还是加仓的TOP20,央国企占比超四分之三,多分布在银行、非银金融、公用事业等成熟的行业。近12个月股息率最主要集中在4%-6%区间,远高于万得全A的2.22%。

如果我们想要跟上险资的步伐配置A股红利资产,可以重点考虑借助央企红利50ETF(560700)进行布局。跟踪标的为中证国新央企股东回报指数,指数聚焦国资央企高股息资产,行业分布靠前的主要有钢铁、建筑装饰、煤炭、交通运输等强周期、基础性、重资产行业,更易受益于经济复苏大背景下国资央企价值重估而带来的布局机会。

此外,如果更看好侧重金融行业的红利资产,可以选择大家熟知的中证红利指数——红利100ETF(159589)进行布局。相较之下,它的金融资产占比更多,分散性更好,波动也比较小,适合长期投资。

之前,跟大家聊过跟着大资金投资,险资作为另一股大资金,而且是追求长期稳健增值的“耐心资本”,对我们来说,更有配置上的借鉴意义。

$红利100ETF(SZ159589)$

(来源:MoneyKing钱大王的财富号 2025-01-02 15:24) [点击查看原文]