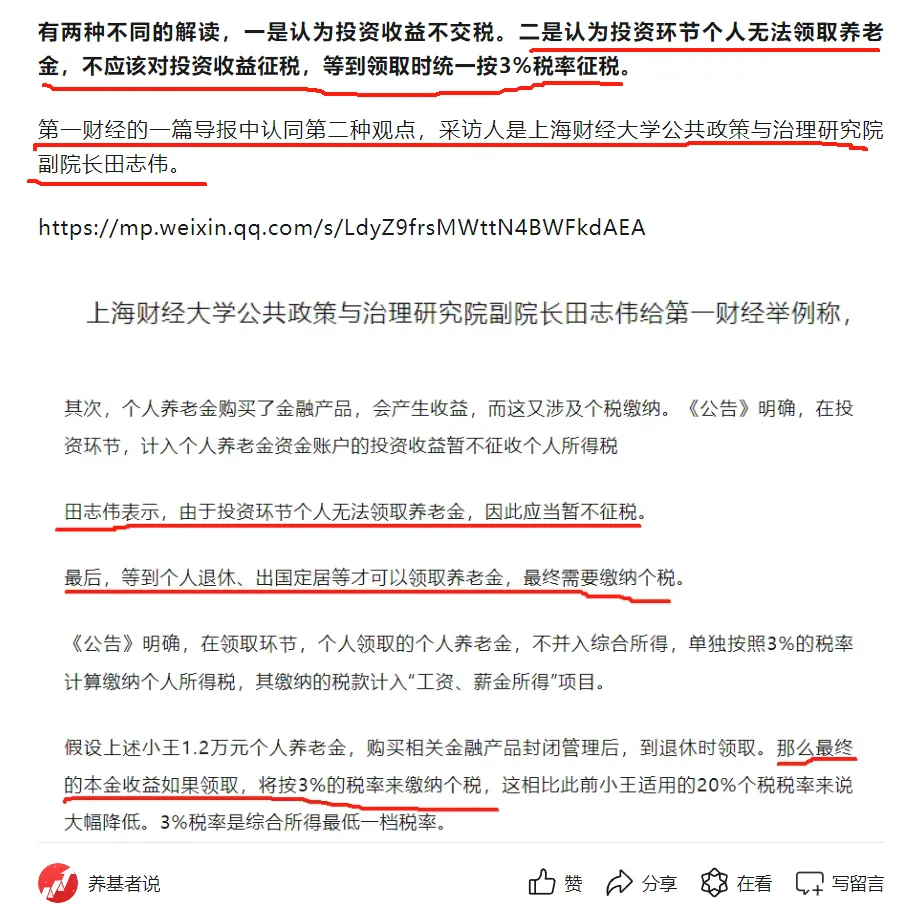

如果投资收益也按3%征税,个人养老金还值不值得买

- 1

- 3

- ♥ 收藏

- A大中小

关于个人养老金的投资收益要不要交税,争议很大。我算算不同情境下的收益。

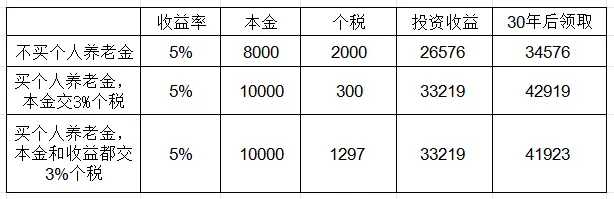

按1万本金,当年适用20%税率,30年后领取算。

不买个人养老金,当年到手8000元,投资收益按年化5%算,30年后变成34576元。

买个人养老金,领取时如果只对本金按3%征税,投资收益也按年化5%算,30年后变成42919元。

买个人养老金,领取时如果对本金和投资收益都按3%征税,投资收益也按年化5%算,30年后变成41923元。比不买个人养老金多领7347元。

保持其他条件不变,如果年化投资收益率提高至10%,不买个人养老金30年后领取139595元,买个人养老金3年后领取169259元。多领29664元。

保持其他条件不变,如果年化投资收益率提高至20%,不买个人养老金30年后领取1899011元,买个人养老金3年后领取2302550元。多领403540元。

无论对不对投资收益征税,买个人养老金都比不买合算。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$沪深300ETF易方达(SH510310)$$中欧红利优享混合A(OTCFUND|004814)$$兴全新视野定开混合(OTCFUND|001511)$

(来源:养基者说的财富号 2024-12-21 18:03) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!