- 点赞

- 4

- ♥ 收藏

- A大中小

近日,高层重磅会议召开,其中会议提及了优化货币、财政政策,稳住“楼市、股市”,研究内需提振等政策。市场资金开始关注大消费板块的投资机会。同时,临近元旦和春节两大节假日,消费和出游的热情逐渐升温,那消费板块潜力如何?它能够扛起跨年行情的大旗吗?

01.当前时点市场具备跨年行情基础

近4年万得全A与沪深300指数走势图

数据来源:wind 202412.12

当前看,整个A股市场虽然在9.24新政后快速拉升,估值修复明显,但还有许多指标处于底部区域。

估值方面,主要宽基指数的估值水平仍在相对低位。1)从市盈率来看,创业板指、沪深300、中证 500 等指数的市盈率水平分别是35.44,12.9,27.3,处于上市以来历史分位数17%、46%,39%。2)从市净率来看, 目前上证指数、沪深300的市净率1.37,分别处于上市以来历史百分位13,.01,18.83。(数据来源:wind2024.12.11)

从风险溢价来看,市场均已经具备相对较高的风险溢价。9月中旬上证指数的风险溢价近期一度回升至2010年以来的84.2%分位,再度突破历史均值+1倍标准差水平,而沪深300的风险溢价更一度回升至2010年以来91.9%的历史高位,当前上证指数的风险溢价指标4.9%,沪深300指数的风险溢价指标为5.9%。(数据来源:wind2024.12.11)

中金公司研报认为,“波折期”可能正在过去,A股有望迎来“岁末年初行情”。近两月结合外部扰动因素尤其是特朗普交易持续强化,A股及港股市场均出现一定回调,受外部因素影响更大的港股市场调整较多,A股市场则在资金面支撑下表现相对具有韧性且近期逐步回暖。当前时点A股持续近两月的“波折期”可能正在过去,临近岁末政策重要窗口期,积极因素有望助力A股迎来“岁末年初行情”。

02.明年政策端发力,内需提振是必经之路

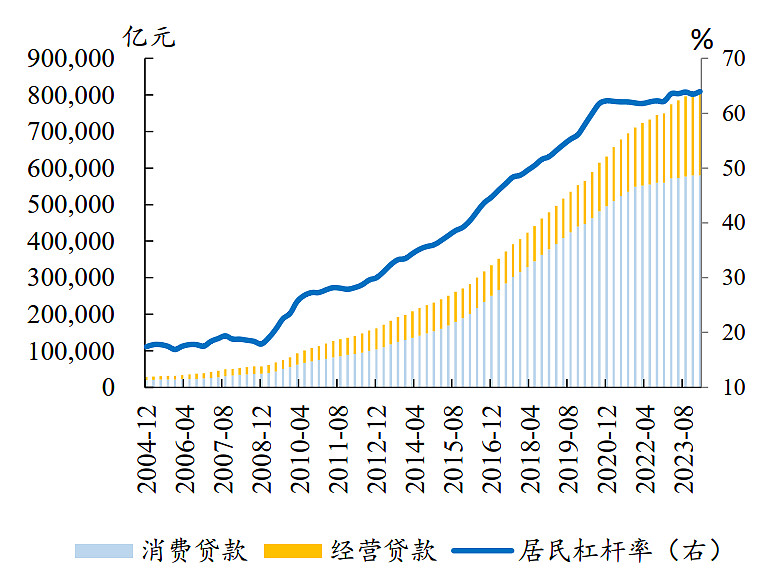

居民消费贷款快速收缩

数据来源:wind

从疫情结束后到现在,整个国内经济笼罩在了内需疲软、企业盈利下滑、贸易摩擦升级的三重压力下,地产持续的下滑使得居民资产负债表萎缩,种种因素叠加下,居民消费预期快速下行。2024年9月以来,政策出现转向。当前财政、货币政策均较上半年有所发力,但力度仍有提升空间。

回顾我国的历史,上世纪90年代以来,我国GDP平减指数连续为负的现象共发生过4次,我们来分别回顾一下:

(1)1998-1999年,我们面临着供给、内外需三重压力。我国在供需两端对症下药:供给端,我国推进国有企业改革。需求端,央行多次降准降息;同时财政部向四大国有行一次性定向发行2700亿元特别国债用于补充其资本金,并上调财政赤字投入基础设施建设;推进地产市场化;积极与欧美协商达成贸易双边协议,促进外需增长。

(2)2009年我们面临着外需拖累总需求。我国主要从需求端进行刺激:央行多次降准降息;财政推出“四万亿”计划,投向基础设施建设与地产等领域,并给予补贴推行“家电下乡”刺激消费,这是第一次大规模刺激内需,也为后续的政策奠定了实践基础;通过下调首付比例、贷款利率等方式刺激地产;同时海外经济刺激下,外需迅速回暖。

(3)2015年我们面临着供给、外需双重压力。我们的政策在供给端,推出“三去一降一补”的供给侧结构性改革,加速产能出清。 需求端,央行进行一定程度的降息降准;对于地产推行棚改货币化安置,快速拉动内需;后期阶段,外需逐渐修复,为总需求增长助力。

回顾这几次经济修复的政策以及经济复苏效果看,外需的回暖是走出物价水平下滑的前提,但基础在于国内经济和消费预期的提升,扩大内需,走国内大循环,国内国际双循环的路是正确的。大消费的复苏是经济回暖的必经之路。

我们认为,2025年大概率宽财政宽货币。常规货币政策可操作空间较大,有机构认为,明年一整年的降准降息幅度可能超过今年。货币政策注重向价格型调控转型,将落实新利率走廊调控、二级市场国债买卖等操作,为调节长端利率提供更多手段与空间。同时对地产、资本市场的结构性支持有望加深。

03.能否扛大旗,还得看消费基本面

1、从白酒板块基本面看

6月消费数据走弱以来,板块接连下跌,虽然从中报和市场动销的跟踪来看,个体微观表现有一定差异,但从股价来看,下跌体现出普遍性和无差异性,背后是资金在悲观情绪下集中撤离、市场对后市缺乏信心的体现。

8月来看,高端白酒体现出较强的韧性和下游议价力,批价茅五比较平稳,中报高端白酒在10%以上的增长,次高端分化明显。“现金为王”依然是今年的主旋律,随着情绪性杀跌,股息率被动抬升,如果白酒企业能进一步加大分红、回购等信心信号,板块投资信心将会持续修复。从股价来看,白酒和大多数食品必选龙头已经超跌,下半年基本面已经进入低基数,白酒等待情绪利空的消化、大众品期待走出价格战预期。

2、从旅游出行板块基本面看

国内旅游消费看,整体呈现“量增价跌”的趋势。7月以来国内酒店入住率随假期波动走高,平均房价表现趋同,环比均有所上涨,整体来看出行数据渐入佳境,但考虑到去年基数较高,目前仍未超过去年同期水平。出入境方面,今年我们与众多国家签署了免签互签协议,出入境旅游受政策红利影响,增长迅猛。携程旅行相关负责人表示,假期出境度假产品预订量同比增长近乎翻倍,尤其今年暑期出行的签证办理量同比增长1.5倍。随着国际航班的快速恢复,长线出境游需求加速释放,航空、酒店、餐饮等赛道基本面有所改善。

但,目前从消费结构看,我国的消费仍然处于K型复苏,即消费分化严重,中产阶级受到了房地产价格下行,收入下行压力影响,消费需求大打折扣,消费基本面的修复还需要看中产的消费能力的恢复,我们需要关注房地产价格指数以及收入指数的变化,同时明年的财政政策在消费补贴上是否会超预期,也是需要关注的问题。

#美股大跌,对A股影响几何?#$旅游ETF(SH562510)$$食品饮料ETF(SH515170)$$华夏中证细分食品饮料产业主题ETF发起式联接C(OTCFUND|013126)$

相关产品:

消费30ETF(510630)被动跟踪上证消费指数,其涵盖了上证主板、科创板上市的消费类龙头个股,其中食品饮料、医美护肤、农林牧渔等行业占比集中,其中食品饮料占比超88%,成分股共计30只,重点集中在消费行业龙头企业。

食品饮料ETF(515170)及其联接基金(A类:013125 C类:013126),同标的下规模第一,持仓行业以白酒为主,占比60%,其次为饮料乳品、调味发酵品、休闲食品等等。前十大重仓股包括贵州茅台、五粮液、伊利股份等食饮龙头,“含茅量”近15%。

旅游ETF(562510)跟踪中证旅游主题指数(930633),根据申万二级行业分布看,其权重涵盖了A股市场包括航空机场(31.8%)、旅游景区(30.8%)、酒店餐饮(15.9%)等几大出行消费产业链,能够充分反映出A股旅游上市公司的市场表现。成分股包括中国中免、锦江酒店、宋城演艺、上海机场等优质旅游龙头股。

(来源:磊哥爱旅游的财富号 2024-12-19 11:06) [点击查看原文]