- 1

- 评论

- ♥ 收藏

- A大中小

来源:东海权益研究团队

当前,我们认为指数大幅上涨已经过去,但并不意味着A股的上涨已经结束。10月我们对于政策预期及效果进行过偏乐观和中性的假设推演,从目前政策推进的节奏和力度来看,我们倾向于乐观假设下的行情演绎;但是在此过程中,政策预期本身也成为变量,随着上周政治局会议和中央经济工作会议的召开,市场的“政策预期”达到阶段性高点并随后出现兑现。

我们认为当前市场在乐观和中性之间反复,正是由于目前盈利的领先指标尚且无法验证,各种依据盈利而进行的假设均无法推演,市场风格沿着两种路线演绎到极致(两端配置):对于政策和收益预期非常低的投资者,从现金流出发,坚定选择盈利稳定资产,每当这类资产价格随市场波动出现买点,就会坚定入场;而对于政策转向促进风险偏好回升非常坚定的投资者,将分母端行情演绎到极致,捕捉市场热点,弹性品种轮番表现。

上一期,我们从经济周期角度讨论了稳定类资产比较适合的宏观环境。回顾过去15年不同风格类型股票的表现,不难发现,在预期与现实没有达到双强的宏观环境下,稳定类资产相对优势更容易被挖掘。

9月央行创设的两个针对股市的货币政策工具将有效降低金融机构和非金融企业参与股市的资金成本,未来仍有望吸引大量来自这两个方向的新增资金入市。12月12日,人力资源社会保障部、财政部、税务总局、金融监管总局、证监会联合印发《关于全面实施个人养老金制度的通知》,个人养老金制度将于12月15日推广至全国。养老金可投基金扩围后,科技成长、金融风格有望获得增量资金加持;指数维度创业50、科创50、中证红利边际贡献较大。截至24年11月,我国个人养老金为7279万人,较2023年11月增长约38%,较2022年末增长近2.7倍;目前年缴费金额距离1.2万元上限具有较大空间。无论是SFISF、增持回购贷款、或是个人养老金投资产品,新增资金的导向大多是大盘权重股。

9月底以来,我们多次强调政策转向已经确认,建议以乐观态度理解未来的政策表态。在2025年4-5月之前,仍然无法验证积极的政策预期是否能真的能带来积极的现实反馈,总量层面可能仍然处于全面复苏之前的摇摆和试探中。回顾年初以来的A股票表现,稳定类资产收益稳步增长,弹性进攻方向表现时段也相对集中;我们建议通过配置来获取相对稳定的收益,高风险偏好投资者亦可以充分享受波动。

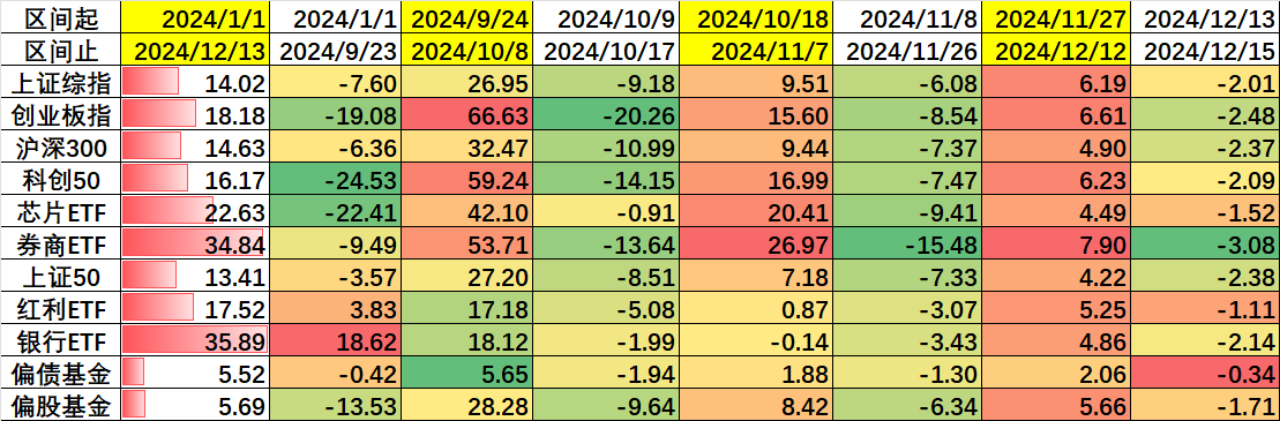

图:2024年指数及风格分阶段涨幅统计(%)

数据来源:wind,统计周期20240101-20241215

#年底两大会议落地对A股有何影响?# #A股年前能否重返3400点?#

仅做讨论区投放:$东海祥苏短债E(OTCFUND|015499)$ $东海消费臻选混合发起式C(OTCFUND|019552)$ $东海数字经济混合发起式C(OTCFUND|018887)$

(来源:东海基金的财富号 2024-12-18 10:24) [点击查看原文]