- 1

- 评论

- ♥ 收藏

- A大中小

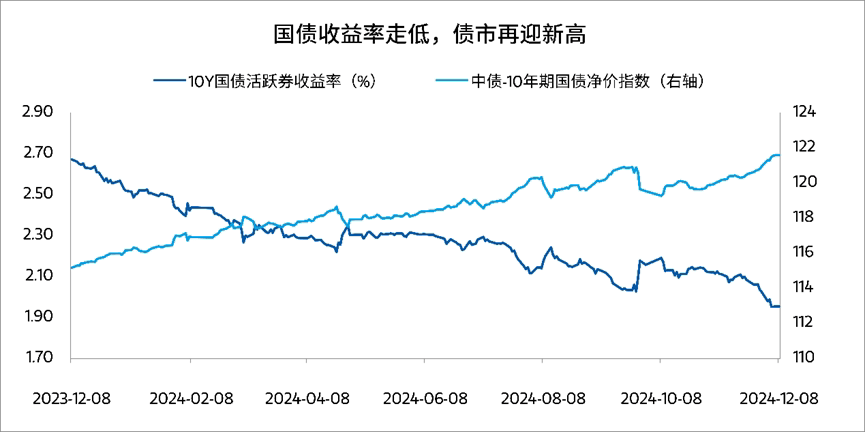

近期,10年国债收益率跌破2%,创下历史新低。国债收益率的下降,意味着债市投资再度升温,这对于寻求稳健投资回报的投资者来说,无疑是一个积极的信号。

立足年末,展望2025年,“收蛋人”们该如何做好债市布局呢?

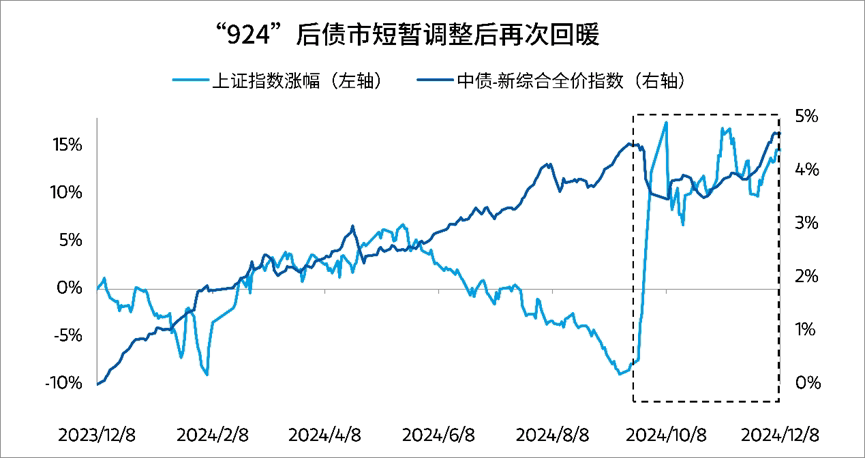

“924”后债市先跌后涨,突破新高

回看近几个月的债市走势,在924“政策大礼包”公布后,市场的风险偏好明显回升,资金由债市流向权益市场的趋势加大,导致债市出现了一定的震荡调整。

数据来源:Wind;时间区间为2023.12.8-2024.12.8。历史表现不代表未来。

然而,在美国大选结果揭晓、美联储议息会议落下帷幕、国内一系列重磅会议的召开以及化债等关键事项的快速落地后,11月下旬以来,央行投放力度超预期,机构配置资金入场,债市场又开启了新一轮行情,甚至已经悄然走出新高度。

12月6日,中债10年期国债净价指数报收121.58,走出历史新高,这意味着债市已经走出为期2个月左右的震荡行情。

数据来源:Wind,2023.12.8-2024.12.8。历史表现不代表未来。

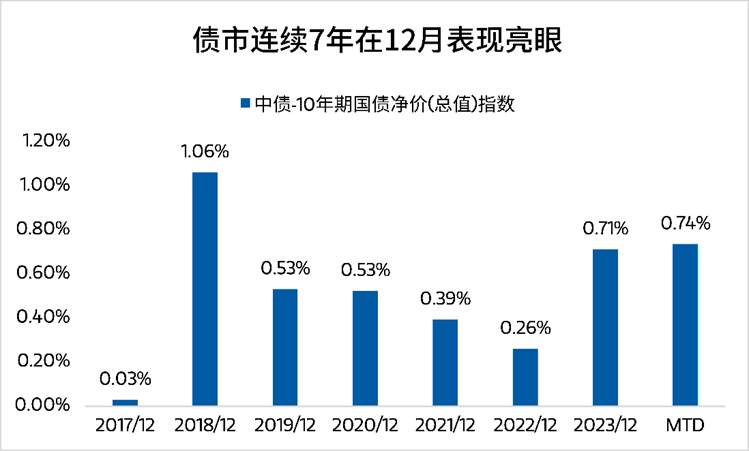

每到12月,债市上涨概率大

回顾近些年的债市,年末通常会有一波行情,对债市整体偏友好。以10年期国债净价指数为例,自2017年以来,连续7年,该指数在12月均收涨。

数据来源:Wind,时间区间:2017.12.1-2024.12.10。历史表现不代表未来。

从这几年上涨驱动原因来看,表层原因看似各不相同:

2020年12月,在基本面维持弱复苏的主基调下,央行超预期续做MLF,带动存单和短端利率继续下行,叠加机构配置需求增强开启了一波抢跑行情,债市震荡后迎来上涨行情。

2021年12月,央行降准后资金面维持宽松,政策强调“政策发力适当靠前”,“加快财政支出进度”,政策博弈之下债市小幅收涨。

2022年12月,“理财产品净值化”形成赎回的负反馈循环,导致债市收益率调整,债市下行。而在风波逐渐缓和后,叠加央行呵护资金面平稳,债市依然小幅收涨。

2023年12月与今年的12月有些相似,都是年底会议政策预期与弱经济现实之间的博弈驱动,进而助推展示上涨。

但实际上,上述驱动原因的核心本质具有共通性:一方面是由于临近年底,随着顶层会议的召开,政策不确定性逐步落定,次年的规划逐渐清晰;另一方面,年底机构将进入增配阶段,为了对新一年配置做准备,在资产荒环境之下,往往存在提前“抢跑”增配的可能。

展望明年,相比今年而言,出口对经济的拖累可能比地产更大,后续经济体内在的压力仍然存在。节奏上看,预计明年上半年资金相对充裕,地方政府的压力可能更多体现在下半年,新一轮政策组合拳有望出台;对应到债市,上半年可能整体处于利率震荡中下行的环境,调整的时点要看地方政府何时出台相应政策,即便反弹,预计也大概率会收复,需注意把握好交易节奏。

风险揭示:本资料仅作为客户服务材料,不构成具体基金的宣传推介材料或法律文件。本材料中关于市场、行业的历史表现、走势分析等,来源于已公开或获许可使用的资料,摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩优质信价纯债E(OTCFUND|020244)$

$大摩双利增强债券A(OTCFUND|000024)$

$大摩双利增强债券C(OTCFUND|000025)$

#分析师看好首发经济,掘金机会在哪?##年底两大会议落地对A股有何影响?##中央经济工作会议11大看点##个人养老金制度推开至全国##大消费持续走强,零售板块掀涨停潮#

(来源:摩根士丹利基金的财富号 2024-12-16 17:39) [点击查看原文]