- 1

- 评论

- ♥ 收藏

- A大中小

01 权益观点

本周两大重磅会议召开,未来进入相对政策空窗期,预计市场将转入政策落地和数据验证期。国内方面,政治局会议和中央经济工作会议对2025年的经济工作定调积极,无论是货币政策、财政政策,还是在对楼市、股市的定位上,都有明确的积极表态,周内10年期国债收益率一度下破1.8%;经济数据方面,住户贷款增速持续向好,但通胀数据回升放缓,短期经济复苏斜率的不确定性仍强。海外方面,本周欧洲、瑞士和加拿大央行相继降息,并对未来降息给予积极指引;美国11月CPI数据符合预期,当前市场对本月美联储降息25BPs暂无明显分歧。

短期建议对国内权益仍维持中性,保持均衡配置。行业配置上,关注具有较强业绩支撑、低估值的大盘价值股,兼顾避险属性较强的黄金、军工和粮食能源等板块。一方面,短期政策再度大幅加码的空间有限、经济数据短期弹性有限,业绩稳定、估值相对较低的行业配置价值凸显,关注先促消费政策后内生性复苏的消费品种:包括家电、轻工、汽车等。另一方面,对短期仍有政策持续催化的行业,在回调到支撑位后可适当增配,如自主可控和基建链等,地产在短期的进一步催化有限,仍需以观望为主。此外,适当增配黄金、军工和粮食能源等防御型资产,以应对全球地缘政治形势日趋复杂带来的各种“意外情形”。

02 市场回溯

A股:本周两个重磅会议相继召开,指出全年经济社会发展主要目标任务将顺利完成,并对明年经济工作作出历史少有的积极定调。数据方面,本周公布11月金融数据显示实体经济融资需求仍有所转好,房贷继续企稳回升。CPI受食品项影响,同比增速意外放缓、环比超季节性下跌。海外方面,本周欧洲央行、瑞士央行、加拿大央行相继降息,欧央行在声明中删除了“限制性政策”的措辞;美国11月CPI数据符合预期,美国PPI增速略超预期,市场预计美联储12月降息。本周A股市场放量回调,日均成交额回升至1.93万亿元,国证2000上涨0.79%,上证指数、沪深300和创业板指分别下跌0.36%、1.01%和1.40%。

风格方面,消费>周期>成长>金融。行业方面,本周各行业涨跌不一。消费方向,受提振消费的政策预期影响,商贸零售、纺织服饰、社会服务和轻工制造分别收涨超3.5%,医药生物下跌0.9%;周期方向,建筑材料收涨1.3%,建筑装饰、煤炭和环保分别下跌1.0%、1.0%和1.2%;科技成长方向,《黑神话:悟空》斩获TGA最佳动作(Best Action)和玩家之声(玩家投票奖),传媒周五逆势领涨,传媒、通信本周分别收涨4.1%和1.9%,国防军工、计算机和电力设备分别下跌0.7%、1.3%和2.1%。金融地产板块,银行、房地产和非银金融分别下跌0.5%、1.9%和2.3%。

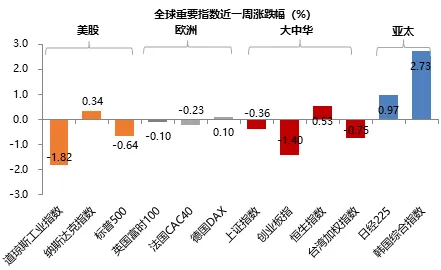

海外:本周全球重要指数涨跌不一。美股三大指数涨跌分化,纳指上涨0.34%,标普和道指分别下跌0.64%和1.82%,美国大选后的美股上涨动力逐渐消减,标普500已连续十个交易日呈现下跌股票数量多于上涨股票的局面。欧洲方面,德国DAX上涨0.1%,英国富时100和法国CAC40周内分别下跌0.1%和0.23%。亚太地区方面,日经225周内上涨0.97%,韩国综合指数周内上涨2.73%,市场逐渐消化戒严令风波,韩国股市出现强劲反弹。大中华区方面,恒生指数上涨0.53%,上证指数、台湾加权指数、和创业板指分别下跌0.36%、0.75%和1.40%。

资金面

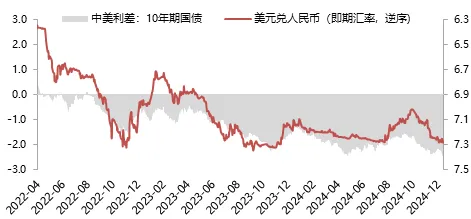

本周美元指数上涨,人民币汇率相对美元升值。截至12月13日,美元指数收盘价106.94,美元指数单周上涨0.9%;美元兑离岸人民币(USDCNH)收于7.2795,离岸人民币兑美元升值0.06%。

估值面

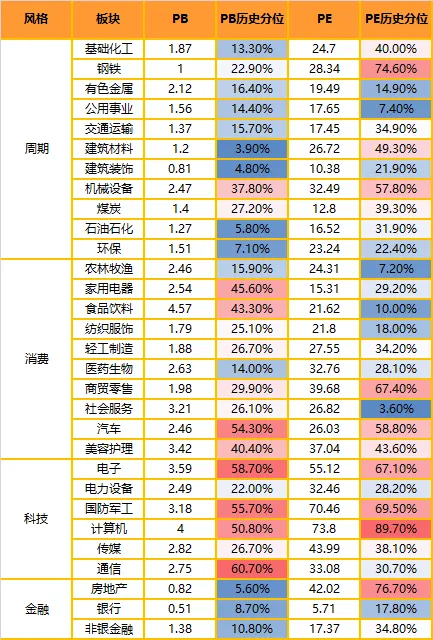

本周大盘权重指数估值整体回落。具体看,中证500估值分位数上升0.2%,中证1000估值分位数下降0.1%,创业板指估值分位数下降0.6%,上证50估值分位数下降0.8%,创业板50估值分位数下降0.8%,沪深300估值分位数下降0.9%,中小板指估值分位数下降1.2%。横向比较看,中证1000估值分位数位于60%附近的历史分位,沪深300、上证50的估值分位处于45%附近的历史分位,中证500处于35%附近的历史较低位,中小板指的估值分位水平处于25%左右的历史低位,创业板50、创业板指的估值分位水平处于15%-20%的历史低位区间。

分板块来看,周期、消费、科技、金融估值水平涨跌不一。具体来看,周期板块方面,建筑材料估值分位上升0.9%,机械设备、煤炭、建筑装饰和环保估值分位分别下降0.8%、0.9%、1.0%和1.1%;消费板块方面,商贸零售、纺织服饰、美容护理和轻工制造估值分位分别上升5.2%、4.2%、3.0%和3.0%,医药生物和农林牧渔估值分位分别下降1.1%和2.0%;科技成长板块方面,传媒、通信和电子估值分位分别上升2.1%、2.0%和0.2%,计算机和电力设备估值分位分别下降1.0%和2.0%;金融板块,银行、房地产和非银金融估值分位分别下降0.1%、0.5%和3.1%。

情绪面

本周A股交投活跃度上升。A股日均成交额升至1.93万亿的水平(前值1.72万亿)。沪深300、上证综指、创业板指换手率均回升,其中沪深300换手率0.64%,上证综指换手率1.57%,创业板指换手率3.15%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰核心资源混合A(OTCFUND|210009)$

$金鹰红利价值混合A(OTCFUND|210002)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

(来源:金鹰基金的财富号 2024-12-16 15:50) [点击查看原文]