- 1

- 1

- ♥ 收藏

- A大中小

一、大类资产上周表现

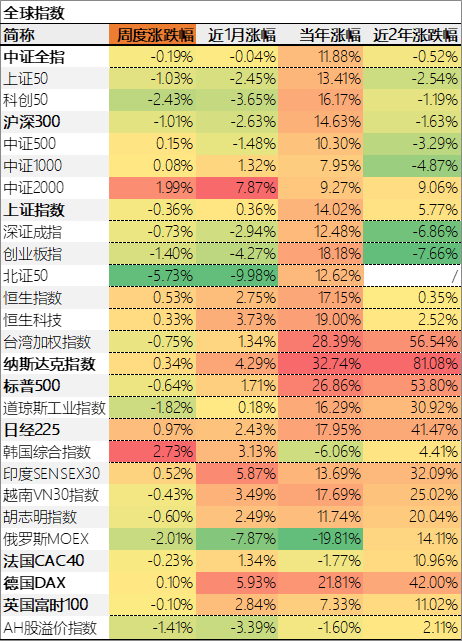

1.权益

数据来源:choice,截止2024/12/13(下同)

本周全球主要股指上涨最多的是韩国综合指数,涨幅达到2.73%。下跌最多的是北证50,跌幅达到-5.73%。AH股溢价率本周走低,港股性价比减弱。内地股指方面,中证全指周跌-0.19%,宽基指数方面,涨幅最大的是中证2000,1.99%,跌幅最大的是北证50,-5.73%。

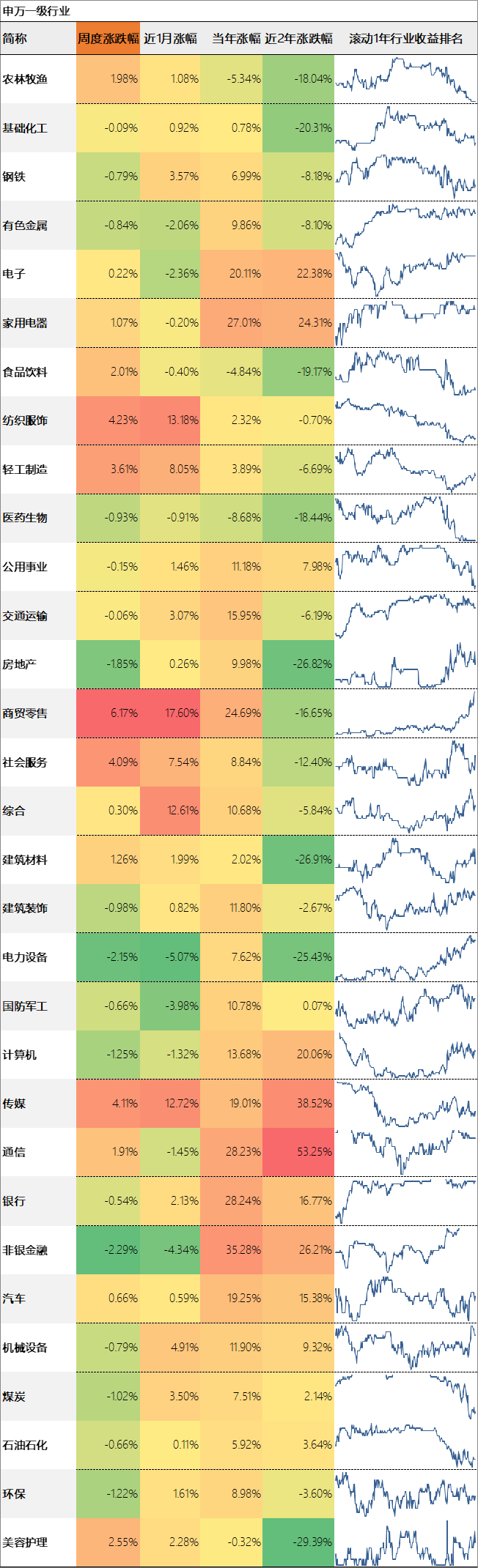

本周行业涨幅靠前的是商贸零售6.17%、纺织服饰4.23%,跌幅靠前的是非银金融-2.29%、电力设备-2.15%。

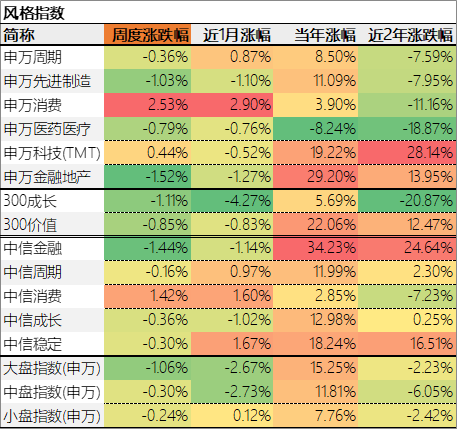

主题方面,表现最好的是申万消费,申万金融地产落后。风格因子方面,本周成长与价值风格都收跌。市值风格方面,大中小盘股涨跌相近。

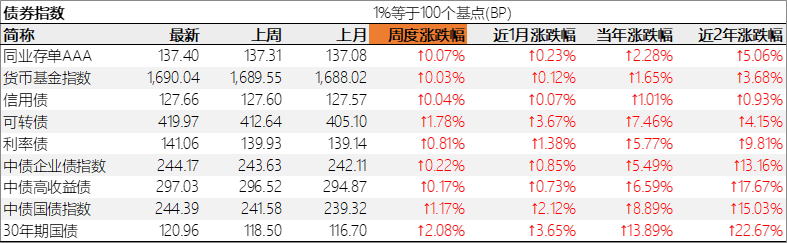

2.利率与债券

本周市场利率普遍下行,资金面宽松。中美无风险利差-2.55%,处于倒挂状态,负利差扩大。长端利率较强。期限利差[10Y国债收益率-1Y同业存单收益率]12.36BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是30年期国债。下图是最近一年可转债和全A指数的走势对比,可转债的抗跌性表现得淋漓尽致。

3.汇率

汇率方面,美元指数和人民币指数分别涨0.92%、和涨0.56%。美元相对人民币周升0.02%,而美元兑人民币中间价本周升0.04%。主要货币兑人民币升值最多的是港币,贬值最多的是日元。

卢布近期的大幅贬值,对于和俄罗斯做生意的人来说,风险有点大。

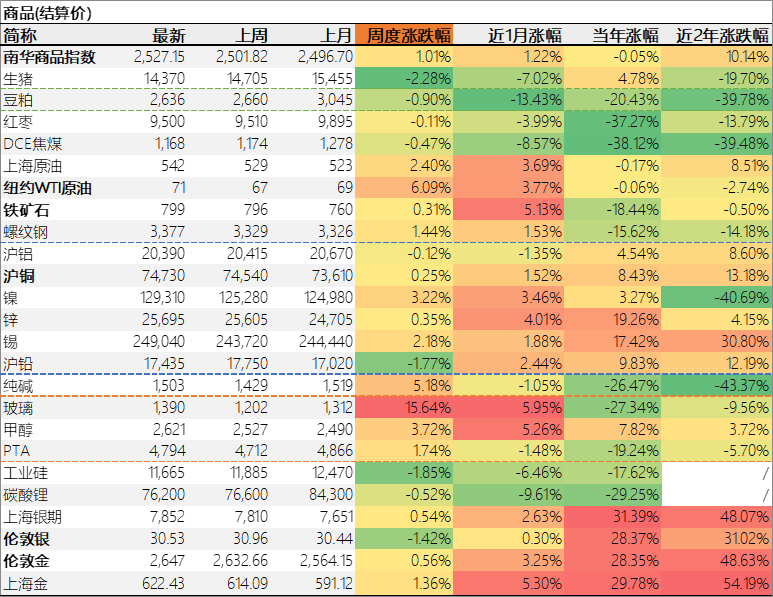

4.商品

商品方面,本周南华商品指数上涨1.01%。涨幅靠前的有玻璃15.64%、纽约WTI原油6.09%;跌幅较大的有生猪-2.28%、工业硅-1.85%。

贵金属方面,伦敦金上涨0.56%,伦敦银下跌-1.42%。受汇率等影响,国内上海金上涨1.36%,比伦敦金多涨0.80个百分点。

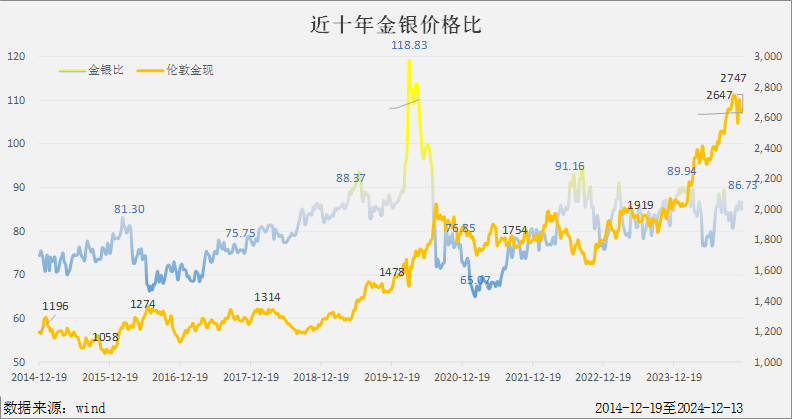

金银价格比为86.73,变动不大。处在70到90的正常范围内。

5.另类资产

另类资产中,涨幅靠前的是公募REITs全收益2.59%、国泰君安全天候指数1.14%;跌幅靠前的是波罗的海干散货指数-9.94%。

6.公募基金

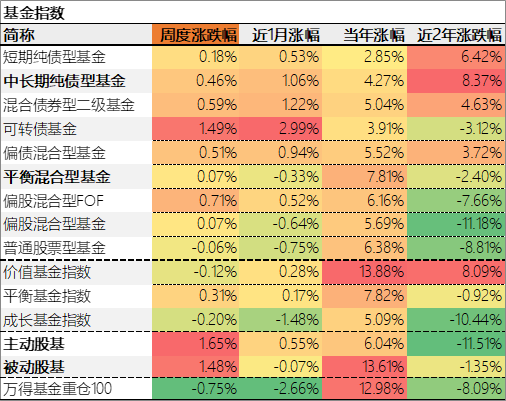

主要基金类型中,本周表现较好的是可转债基金,平均收益1.49%;表现靠后的是普通股票型基金,平均收益-0.06%;价值、平衡和成长型基金,本周表现较好的是平衡基金,平均收益0.31%;本周主动股基跑赢被动股基。基金重仓100指数本周下跌-0.75%。

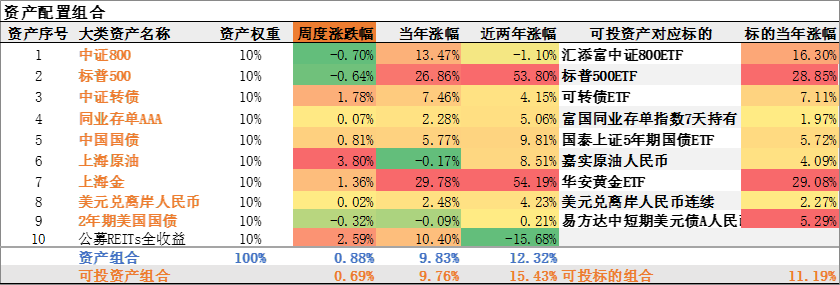

7.资产配置组合

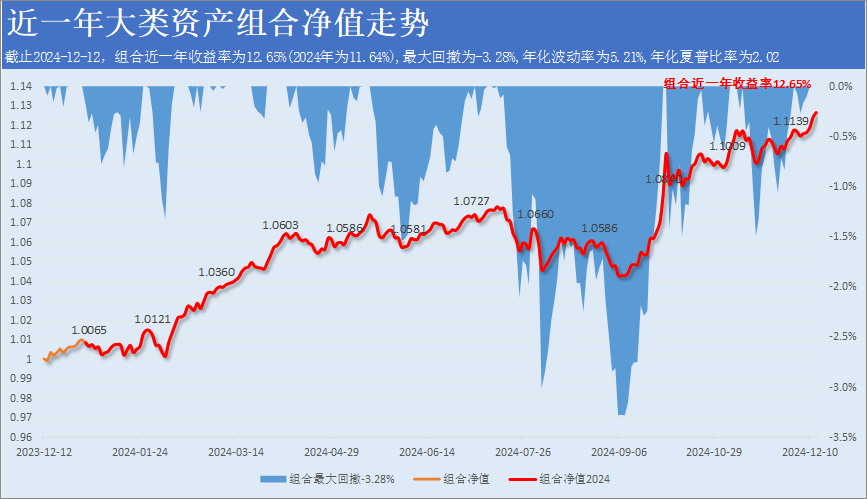

本周,我们的大类资产组合上涨0.88%。其中,可投资产组合上涨0.69%。组合的年度涨幅为9.83%,年化涨幅为10.27%,可投资产组合的年度涨幅为9.76%,年化涨幅为10.20%。可投标的组合今年的年度涨幅为11.19%,年化涨幅为11.69%。

下图是根据大类资产组合投资标的近1年的收益率制作的组合净值和最大回撤走势。今年以来(红线部分),组合取得11.64%正收益(截止12月12日,因QDII基金尚无12月13日的单位净值数据)。

2025年,我们的大类资产组合将会改版,将会增加资产类型,比如REITs、更多的海外权益指数、更多的商品,并剔除可投性较差的汇率。

二、下周市场展望

权益方面,市场在大会通稿发布后出现大幅调整,已经说明了市场对这个会议结果的态度。上面可能想要把政策子弹留在特朗普上台后,毕竟特朗普还没有上台的情况下,我们在中东就已经失去了叙利亚这个支点,后面的路会更难。虽然周末看到还是有一些监管部门出来表态,我们接下来到1月中旬前看震荡,1月中旬以后可能有调整。10月下旬以来的网格交易取得了不错的效果。

债券方面,现在债市的情况和2023年底有点像,当时所有的机构对2024年的债市都偏谨慎,认为2023年的债市已经涨太多,结果,今年债市打了很多人的脸,包括笔者在内,今年除了几次债市调整在1%左右时,都不敢推荐长债,都是推荐短债,虽然也取得了不错的收益,但还是错过了一些行情。看2025年的债市,当前我们还是认为短债更安全,但是持有长债的话,不用减仓。明年可以重视可转债和固收加,后者最好是相对稳健的选手,加了海外资产的更佳。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

#ETF网格交易讨论圈#$日经225ETF易方达(SH513000)$$法国CAC40ETF(SH513080)$$沙特ETF(SZ159329)$

(来源:临窗听树声的财富号 2024-12-15 14:55) [点击查看原文]