- 点赞

- 评论

- ♥ 收藏

- A大中小

前言:年末将至,我们将推出系列文章,和投资者共同展望2025。本文为《展望2025系列研究》第二期。第一期《展望2025,成长类资产怎么看?》可回顾过去所发文章查看。

近期,科技板块表现亮眼,获得了投资者的广泛关注。向明年展望,随着估值修复基本完成,产业趋势、政策变化有望成为市场新的关注点。

科技板块具有盈利预期上升的潜力,主要包含创新、库存周期和自主可控三条主线,本文将围绕这三条主线具体展开分析。

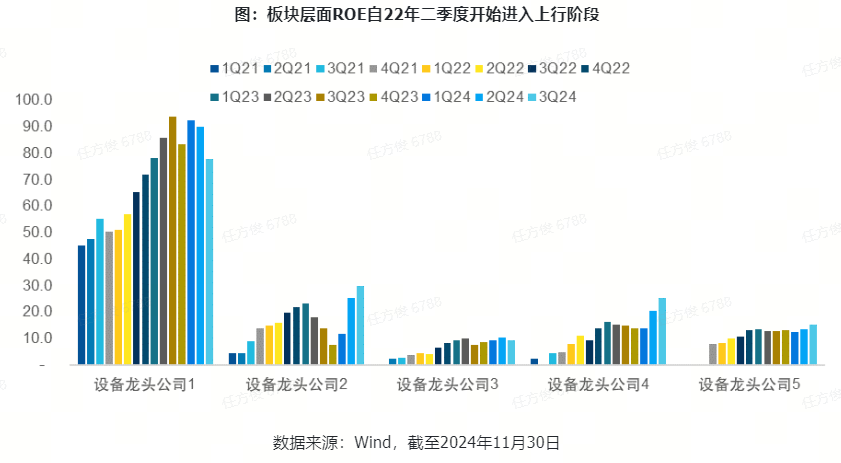

自主可控:半导体设备或将深度收益

复盘历史,在外部不确定性加剧的背景下,半导体制造、信创等国产化需求普遍提升。

具体来看,在自主可控逻辑下,半导体产业中设备环节或将深度受益。这主要是因为海外对我国半导体生产能力的限制,或将倒逼半导体设备国产化发展。因此,半导体设备的市场空间具备较高提升空间与能见度。

展望2025,国产替代逻辑支撑下,国产半导体设备的空间将有望进一步打开,业绩空间与持续性皆有望提升。从合同负债看,2024年重点设备公司的在手订单整体保持提升趋势,提示行业需求相对旺盛,有望对后续业绩增长带来支撑。

AI终端:2025年体验与覆盖度有望提升,推动形成产业趋势

当前,AI正在改变用户使用手机的方式。随着端侧AI性能的提升和生态的完善,AI手机有望在2025年获得更多用户的认可,推动产业趋势的形成,进而提升换机需求及估值空间。

展望2025,市场对AI终端应用的落地情况密切关注。2024年推出的AI功能较为初步,未能促使消费者为之更换手机,因此市场对AI终端的创新预期延后至2025年。考虑到苹果作为创新引领者有望在2025年推出数次AI相关的系统更新,并有望将AI功能推广至更多国家和地区,换机需求或将得到提振。同时,随着安卓手机的跟进,换机需求亦有望蔓延至安卓阵营。

具体来看,据IDC数据显示,2024年第三季度全球智能手机出货量为3.16亿台(同比增长4.0%,环比增长10.8%),连续五个季度实现同比增长,但复苏力度较为温和。考虑到淡旺季因素,2024年全球手机出货量或保持温和复苏态势。其中,中国区市场格局或存在变化,主要表现为苹果在中国区销售数据偏弱,为中国本土厂商留出机会。

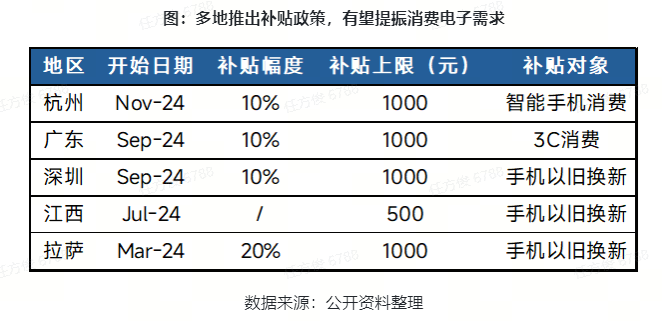

消费终端:短期关注补贴带来的需求刺激

在消费终端领域,除了智能手机外,AI耳机等新应用场景也成为重要的预期方向,受到市场的广泛关注。与此同时,地方政府广泛推出补贴政策,刺激消费电子需求,对板块景气度形成提振。

综合来看,回顾中国科技产业发展历史,在政策支持的背景下,行业发展主逻辑包括周期性复苏、创新型需求、以及国产化三大逻辑。在宏观经济复苏的背景下,2025年市场情绪有望改善,自主可控和消费电子产品需求提振或成为产业重要的核心变量。同时,也可以关注市场在年底对明年潜在创新产品的提前定价,理清科技投资的主线。

在具体的标的选择上,投资者可以重点关注【科创板50ETF(588080,联接A/C:011608/011609)】、【半导体芯片ETF(516350,联接A/C:018411/018412)】和【半导体材料设备ETF(159558),联接A/C:021893/021894】,这些ETF产品盈利趋势有望向上,助力投资者更好地理解科技板块。

$科创板50ETF(SH588080)$

$半导体芯片ETF(SH516350)$

$半导体材料设备ETF(SZ159558)$

#中央经济工作会议11大看点#

#首发经济概念爆发:锋尚文化涨停#

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。请投资者关注投资[科创板50ETF(588080)],[半导体芯片ETF(516350)],[半导体材料设备ETF(159558)]的特有风险,在投资基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

(来源:易方达指数通的财富号 2024-12-13 14:11) [点击查看原文]