- 2

- 1

- ♥ 收藏

- A大中小

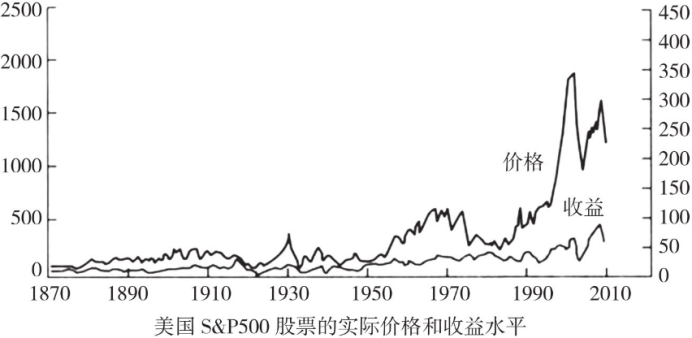

在20世纪90年代末期,股票价格达到了空前的水平。考察同期的收益状况,也有较大幅度的上升。那么,图中的收益可以对如此高的股价进行解释吗?

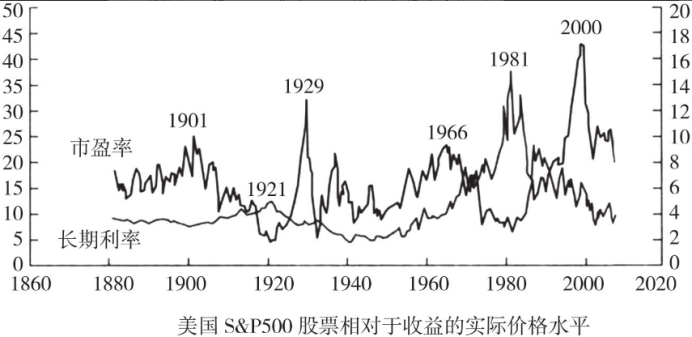

下图是S&PS00的实际市盈率水平,这表明投资者对每单位美元收益的支付意愿,即相对于收益的股票价格。

从1860年至今市盈率水平出现了几次高峰,1929年9月市盈率达到了历史最高水平32.6,但接下来出现暴跌,到1932年下降了大约80%。此外,在1901年和1966年市盈率也出现了小范围内的最高值,但都伴随着下跌的调整。然而,1999年12月却达到了史无前例的44.2。与此同时,一些基本经济指标并没有出现同幅度的增长,比如,美国居民个人收入和GDP增长不到30%,如不考虑通胀因素,这一数字还要降低近一半;企业利润增长不到60%;美国10个主要城市的实际住房价格平均增长率仅为9%。那么,当时的投资者是如何看待如此高的价格水平呢?大部分人认为,当今的高价仍然能够维持较长的一段时间,并有望继续攀升。因为,以互联网为代表的新经济已经来临,这是一项重要的技术进步,将大幅度地提高经济效率,并给未来的收益带来显著的增长。

经济学家认为股市的非理性繁荣和非理性增速主要有两个因素。一个因素是套利行为的有限性。卖空限制是套利者不能充分利用错误定价进行套利的重要原因,很多养老基金和互助基金管理者都被禁止进行卖空交易。

另一个因素是投资者心态,当时牛市的一个显著特征是:投资者对股市高度乐观,且具有高度信心。值得一提的是,经济学家希勒自1989年起就一直致力于对投资者心态进行研究。

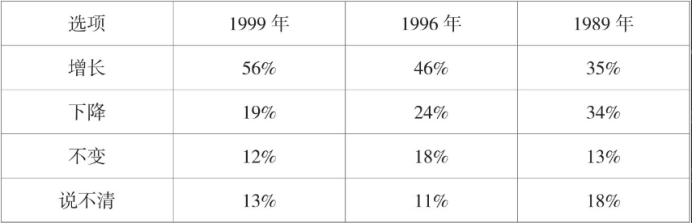

在一份相关的调查问卷中,其问题为:如果道琼斯指数明天下降3%,你认为后天的道琼斯指数将会怎样?请选择:增长;下降;不变;说不清。

在1999年,认为道琼斯指数会上升的人数几乎是认为会下降的人数的将近3倍,而在1996年才不到2倍,1989年人数基本持平。可以看出,在这10年间投资者的信心急剧增长,并且投资者认为股市一旦跌落,将迅速反弹。

投资者的过度乐观心态通过正反馈机制在经济中得以放大。过去的价格增长增强了投资者的信心,形成了对价格进一步增长的预期,投资者就进一步提高价格并带来进一步的增长,这种循环不断进行下去,便形成了投机型泡沫。然而,这种泡沫不可能永久持续下去,当投资者对股票的需求停止时,价格就会停止增长,并带来股市的下跌,导致泡沫破灭。

在日常生活中,当对某个事件进行判断和决策时,人们常常会根据自己回忆该事件的容易程度,来评估事件发生的频率或者概率。这种容易程度或者称为易得性,是与事件的显著特征和人们对事件的熟悉程度密切相关的。具有易得性偏差的投资者经常错误地认为,容易联想到的事件发生的概率,比难以联想到的事件发生的概率要高。这种易得性偏差也经常被称为“拇指法则”。

比如,遭到鲨鱼攻击致死和乘坐飞机从天空坠落致死,哪一个发生的可能性更大些?很多人认为,前者的可能性更大。然而事实上,尽管有些难以相信,后者发生的概率比前者的概率要大30多倍!这是因为,有人遭到鲨鱼攻击会给人们带来更大的恐慌,而且媒体也会对此进行大量的相关报道,所以人们更容易联想到这一恶性事件。可见,人们常常是根据获得信息的容易程度来判断事件发生的可能性,而忽视了对事件进行客观、全面的分析。

关注山石不迷路,朋友们再会!

#社区牛人计划#

$睿远均衡价值三年持有混合A(OTCFUND|008969)$

$睿远港股通核心价值混合A(OTCFUND|022700)$

$睿远港股通核心价值混合C(OTCFUND|022701)$

(来源:山石理财日记的财富号 2024-12-13 11:25) [点击查看原文]