- 3

- 1

- ♥ 收藏

- A大中小

#牛市旗手高开低走,牛市行情还在吗?#

今年以来,保费高增带动险资大幅流入,截至2024Q3险资持有权益资产占比已连续三个季度回升。那么在当前低利率资产荒格局之下,险资对权益资产的增配呈现哪些特点?其投资特征又可能会如何影响岁末年初的行情演绎?

资金来源:保费续增是险资资产配置需求的基本盘

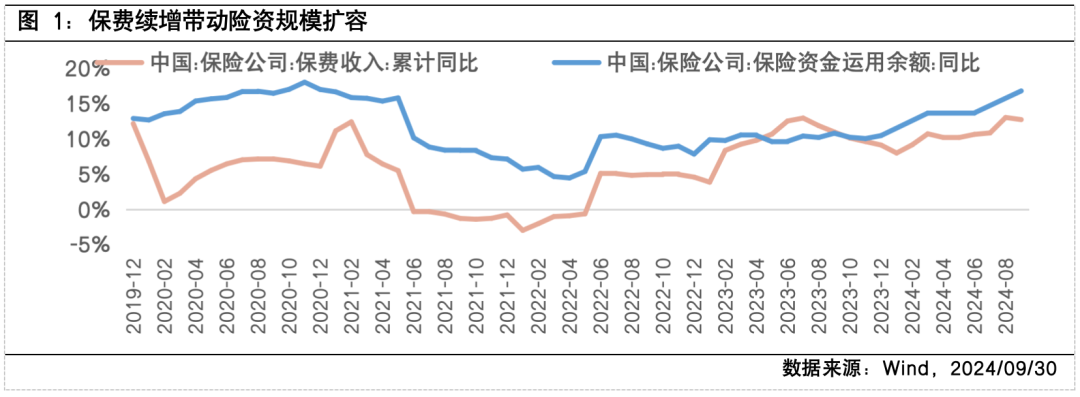

保费续增带动险资规模扩容。今年一季度以来保险公司保费收入维持两位数增长,支撑险资运用余额累计同比高增。保费规模增加,也意味着险资有充足的弹药射向A股市场。根据国家金融总署数据,2024年1-9月保险公司保费收入累计同比增长12.74%,保险资金运用余额同比增长16.82%,带来险资资产配置需求的持续扩张。在当前“资产荒”格局下,险资增加偏股权类资产配置以替代原有非标资产或是潜在路径,结合监管引导长线资金入市,险资作为A股市场重要的潜在增量资金,其对于权益资产投资的偏好和特点或值得进一步探讨。

投向结构:连续三个季度增持权益,成为A股重要增量资金来源之一

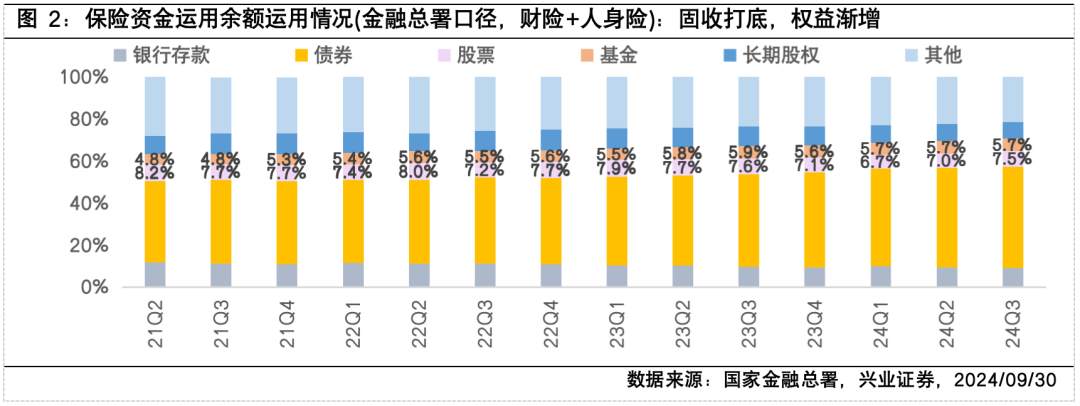

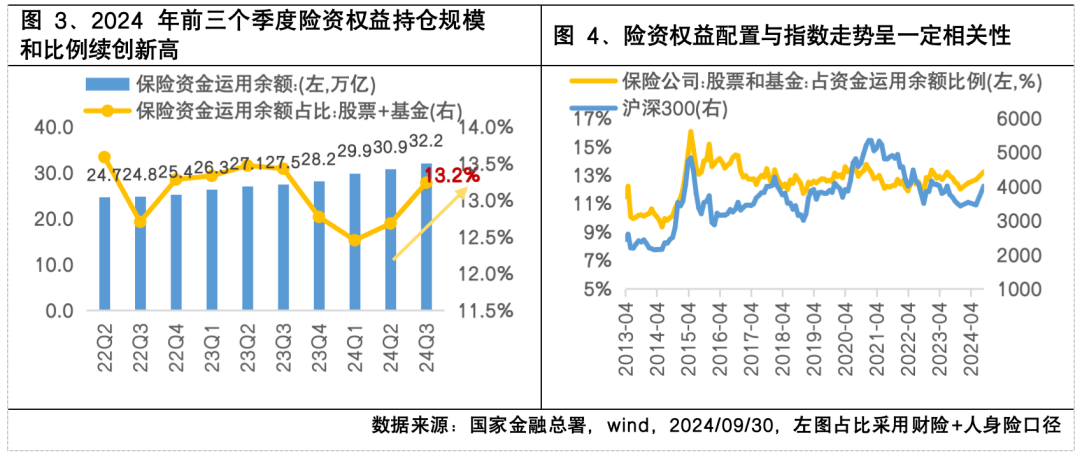

负债端的约束决定了保险资金具有一定风险厌恶特征,其配置或多追求长期稳健低波资产,因而固收类资产一直是险资配置中的“定海神针”。但落脚当下,一方面,险资频频举牌,政策端持续完善“长钱长投”的制度环境,险资入市步伐或加速;另一方面,低利率环境下,中长期资金通过配置权益资产来增厚整体投资收益或也成为必需。据国家金融总署数据,截至2024Q3保险资金持有股票、证券投资基金等权益类资产规模达4.1万亿,续创历史新高;同时,险资持有权益类资产比例(股票+基金)也连续三个季度回升(13.2%)。

保险资金今年前三个季度为权益市场带来可观增量。如果以截至2024Q3险资配置权益资产的比例(13.2%)假设计算,今年前三个季度约4 万亿的险资运用余额增量中投向A股市场的资金弹药或将超过5000亿元。从总量角度看,险资权益投资或受负债端匹配、偿付能力约束、报表波动等多方面限制,长期战略资产配置框架指导下其整体权益配置敞口或不会显著持续扩大,近8年多处于12%-14%之间波动。但从结构性角度看,保险投资持续挖掘高股息标的的需求或可为即将到来的岁末年初投资行情提供一定指引。

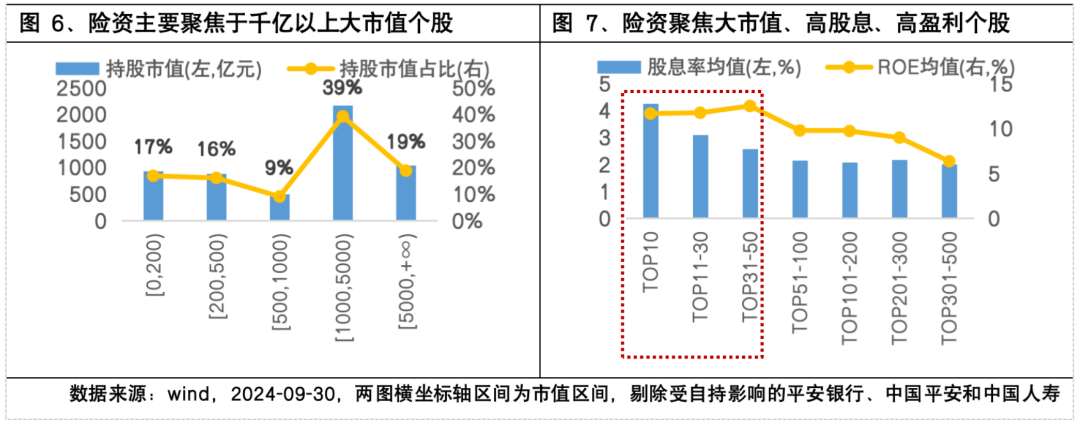

风格偏好:低波稳健的资金属性青睐“大盘龙头+红利”资产

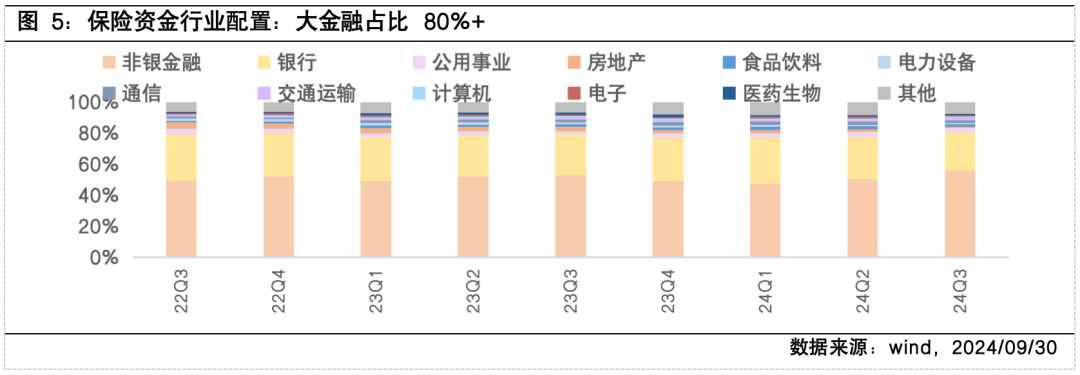

保险机构负债端久期偏长,高股息、高 ROE的蓝筹标的或更契合其稳健“长钱”需求。行业视角看,险资在非银金融、银行的配置比例较高,合计占比在80%附近浮动。个股视角看,险资持仓主要聚焦于千亿以上的大市值个股,且重仓个股多具备较高的股息率水平和ROE水平,指向险资增量入市主要聚焦于“大盘龙头+红利”方向。保险投资当下面临新会计准则和低利率的双重挑战,投资高息股可起到一举两得的作用,既有助于增强资产负债匹配,又能助力稳定投资收益率中枢。

跨年配置窗口,蓝筹红利或仍是长期选项。当前保险资金配置权益类资产的比例约13%,仍然存在较大的提升空间。随着岁末年初新一轮增量资金开始流入A股市场,蓝筹红利资产或因受到跨年险资“开门红”资金配置的青睐而吸引更多增量资金,强化其跨年行情资金基础,并对岁末年初的大盘蓝筹风格形成一定指引。

$银行ETF(SZ159887)$

$招商银行(SH600036)$

$央企红利ETF(SZ159332)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

(来源:富国基金管理有限公司的财富号 2024-12-11 11:32) [点击查看原文]