- 1

- 评论

- ♥ 收藏

- A大中小

宏观方面:

11月CPI同比增速录得0.2%,较上月0.3%继续放缓,环比-0.6%,较上月-0.3%降幅走扩。剔除能源和食品的核心CPI同比继续改善,读数为0.3%,前值为0.2%。环比略有下降,读数为-0.1%,前值为0.0%。PPI方面,政策效果进一步显现,PPI同比降幅收窄至-2.5%,前值为-2.9%,预期值为-2.8%,环比增速转正,读数为0.1%。总的来说,CPI增速继续放缓延续弱势,PPI同比降幅收窄环比由降转涨略超预期。

分项来看,食品价格超季节性下降为CPI的主要拖累项。11月食品价格同比增速较上月回落1.9个百分点,环比降幅走扩至-2.7%,超近十年同期平均水平2.5个百分点。其中,猪肉和鲜菜价格增速回落至13.7%和10.0%,鲜果价格同比转负至-0.3%,牛肉、羊肉、食用油、禽肉类和粮食价格均不及去年同期。非食品价格持平去年同期,降幅比上月收窄0.3个百分点。其中,能源价格下降3.8%,降幅收窄1.3个百分点;通信工具价格由下降转为上涨0.7%;燃油小汽车价格下降5.5%,降幅有所收窄;服务价格上涨0.4%,涨幅与上月相同。

PPI同比降幅收窄,环比由降转涨。从环比贡献拆分来看,上游材料仍是主要贡献;中游制造环节由拖累转为拉动。30个行业中,上涨行业由9个增加到11个,建筑和相关行业价格延续上涨,部分公用事业和TMT行业由负转正。生产资料方面,据百年建筑调研,样本建筑工地资金到位率由10月底的64.29%,上升0.97pct至65.26%。随着资金情况边际好转,房地产、基建项目加快推进,带动水泥、玻璃制造价格分别上涨6.2%和1.8%,有色金属矿采选业、有色金属冶炼及压延加工业、非金属矿物制品业、黑色金属矿采选业延续上涨。生活资料方面,电力、燃气需求季节性增加,燃气生产和供应业、电力、热力的生产和供应业价格分别上涨0.7%和0.3%。

高频数据方面,PPI综合来看小幅回升,CRB现货指数、南华期货商品指数分别增0.50%和0.49%,分项来看石油和煤炭跌幅在1%左右,钢铁上涨,螺纹钢、铁矿石涨0.83%和2.26%。CPI延续弱势,主要是猪肉平均批发价跌0.37%带动所致。蔬果上周低位修复,分别上涨0.52%和0.39%。一定程度与通胀数据相互印证。

上周其他值得关注的指标:商品房上周量价均跌,出口干散货运价指数大跌,北方国际干散货运价指数、波罗的海干散货运费指数上周分别跌5.11%和18.26%。

生产上周多数季节性转弱,偏强的则是100家独立焦化企业产能利用率、聚乙烯产量和PTA装置开工率,上周分别为0.91%、0.56%和0.68%。

基建方面,一个月前大幅增长的国内样本企业沥青开工率上周跌11.08%,回到原水平。其他指标小幅波动。

商品房上周量价均跌,仅有成交土地溢价率在一线城市带动下增长。30大中城市商品房成交面积跌33.22%,100大中城市成交土地占地面积跌35.49%,100大中城市成交土地溢价率较上周增长1.57个百分点;二手房价跌0.14%,量跌6.07%。

出口连续两周多数指标转弱。干散货运价指数大跌,北方国际干散货运价指数、波罗的海干散货运费指数上周分别跌5.11%和18.26%。国内出口小幅波动,义乌中国小商品出口价格指数跌0.13%,SCFI和CCFI分别涨1.01%和跌0.60%。

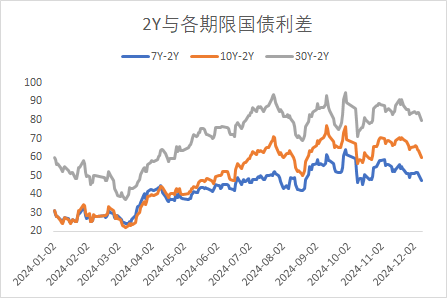

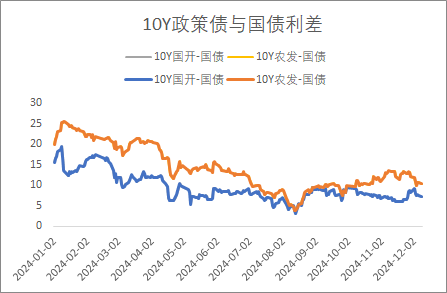

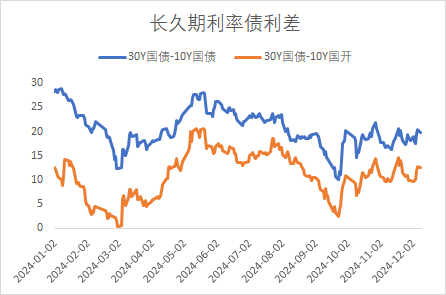

利率方面:

信用方面:

高收益债数据:

周一(12月9日),信用债高收益成交总量203.40E,较周五上升9.36%;其中,城投债成交量109.19E,减少25.78%;山东成交量23.05E,较周五降低39.25%,此外,云南、贵州成交量较高,分别为11.57E及11.36E。地产债成交量7.06E,减少38.57%;其他产业债成交量87.15E,增加218.37%。

市场新闻跟踪:

大连万达商管在12月4宣布,对旗下美元债发起的特别决议同意征求已获得超96%的同意票,同意征求将于12月20日前后生效。此前,万达商业对两只债券条款的修订均包括将到期日延长一年左右,增加了在特定日期强制性赎回部分债券,允许发行人全部或部分赎回债券等,而且同意对价也保持一致,目前两只债券的展期请求均得到了持有人的支持,在提早同意费截止时间即获得多数票通过。万达积极应对流动性挑战增强了投资人的信心,其各系列美元债券的价格均回至高位水平,昨日债券估值出现小幅度上涨。

转债方面:

今日转债市场有所上涨,中证转债指数上涨0.68%,万得可转债等权指数上涨0.67%。今日转债市场成交额726.62亿元,成交额相比上个交易日小幅放量。股市方面,A股三大指数今日高开低走,截至收盘,沪指涨0.59%,深成指涨0.75%,创业板指涨0.69%,北证50指数涨2.35%,全市场成交额22279亿元,较上日放量5667亿元。板块题材上,PEEK材料、人形机器人、AI应用、食品板块涨幅居前;培育钻石、煤炭开采及加工板块跌幅居前。

近期电新板块涨幅较好。截至11月底,全年的风电招标量已经达到了200GW,其中陆上风电占200GW,海上风电占12GW。这一增长主要是由于各省积极推进“十四五”规划、市场化交易试点的实施以及业主方为了规避未来政策风险而加快了项目的建设进度。预计在2024年,装机量将会超过85GW,而到了2025年,装机量可能会在100至120GW之间。在社会用电需求方面,持续增长的趋势主要由高耗能行业和数字经济的发展所驱动。在风电和光伏的竞争中,风电因其较高的收益率而更受欢迎。在供应链方面,尽管铸件等关键部件的技术门槛较高,市场集中度也较高,但未来的供应前景仍然看好。建议关注风电零部件相关转债标的。

今日消费电子板块涨幅较好。12月9日的政治局会议强调,明年将实施更积极的财政政策,大力促进消费,并以科技创新推动生产力发展。自9月以来,多个地方政府推出了消费电子补贴政策,包括广州市、贵州省和江苏省,这些政策涵盖了手机、平板电脑等产品的以旧换新活动,补贴比例从10%到20%,最高补贴金额可达1500元。11月21日,工信部部长金壮龙提出要推动家电和手机等消费终端的更新换代,并发展智能化软件应用。随着政治局会议明确明年将实施“更积极的财政政策”,预计即将召开的中央经济工作会议可能会推动“国家层面的消费电子以旧换新补贴”政策的实施。到2025年,国家补贴政策和端侧AI技术的渗透可能会激发换机需求,从而推动手机、个人电脑和平板电脑等消费电子设备销量的强劲复苏。这可能会带动上游消费电子产业链实现“出货量增加和价格端恢复”的双重利好,进而加速业绩增长。建议关注消费电子板块转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起A(OTCFUND|013428)$$东兴兴诚利率债A(OTCFUND|020833)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$

(来源:东兴基金的财富号 2024-12-10 20:02) [点击查看原文]