- 25

- 5

- ♥ 收藏

- A大中小

之前我不是一直在给大家安利“小金额每日定投”嘛~

我自己也是一直这么实操的,哪怕是不断创新高的印度基金还是美股基金,我都没有断过定投。

于是就有人问我:

然后告诉我现在纳指和标普都很高了,给我说想等美国经济崩溃,等美股到了熊市再开始。

这种话我真的很久之前就在听了~

现在等到了吗?

而且吧~~这种“理念”真的很多人觉得很有道理,很相信。

我又想起今年大概6-7月的时候,听了一个做全球配置的基金经理的直播,介绍背景时还强调他才从华尔街回国。

当时大家都在问还能不能买纳斯达克指数基金,他说的是不要追高,等纳斯达克跌回14000点左右,跌回去年底的位置是个比较合适的进场点位。

当时我就发现,平时我们说“逢跌加仓”这种话时,很容易被大家认为是正确的废话。

但是,当这句话变成“等跌到14000点再买”,就不一样了,尤其是这句话还是出自专业人士之口。小白投资者们就会觉得:哇,这个人好牛逼,竟然能看到具体点位!

结果呢?

半年过去了,纳斯达克指数现在已经涨到19000点了!

所以,想等熊市再开始定投的人,我只想说:“熊市”都是过后才能确认的。只有在回顾过去的时候,才能看着走势图拆分出来哪一段下跌了,是熊市。但当你身处其中的时候,你根本不知道什么现在是不是熊市。

比如今年7月10日-8月5日,纳斯达克指数迅速下跌12%,当时很多人恐慌,认为美股泡沫终于破灭,美国经济果然要硬着陆了,认为熊市开始了,都开始等这波回调30%后再买。结果,也就仅仅回调了12%,然后继续掉头创新高。

同理,就像现在的大A,我想很多人都无法判断现在究竟还是不是牛市一样~~

我再次强调,对于有意愿想要尝试定投的人来说,首先要承认一点就是:之所以定投,就是因为知道自己无法预判行情,所以才选择定投。定投就是可以在任何时候开始的,不需要看价格。一旦开始看价格,那又是在预判和择时,那就没必要定投。

定投赚的是什么钱?

我认为定投主要就是赚2种钱:

1、如果你对某个市场、某个标的有足够信仰的话,那就一直定投下去,不管牛熊,不看位置高低,这种相当于就是长期“存钱”。

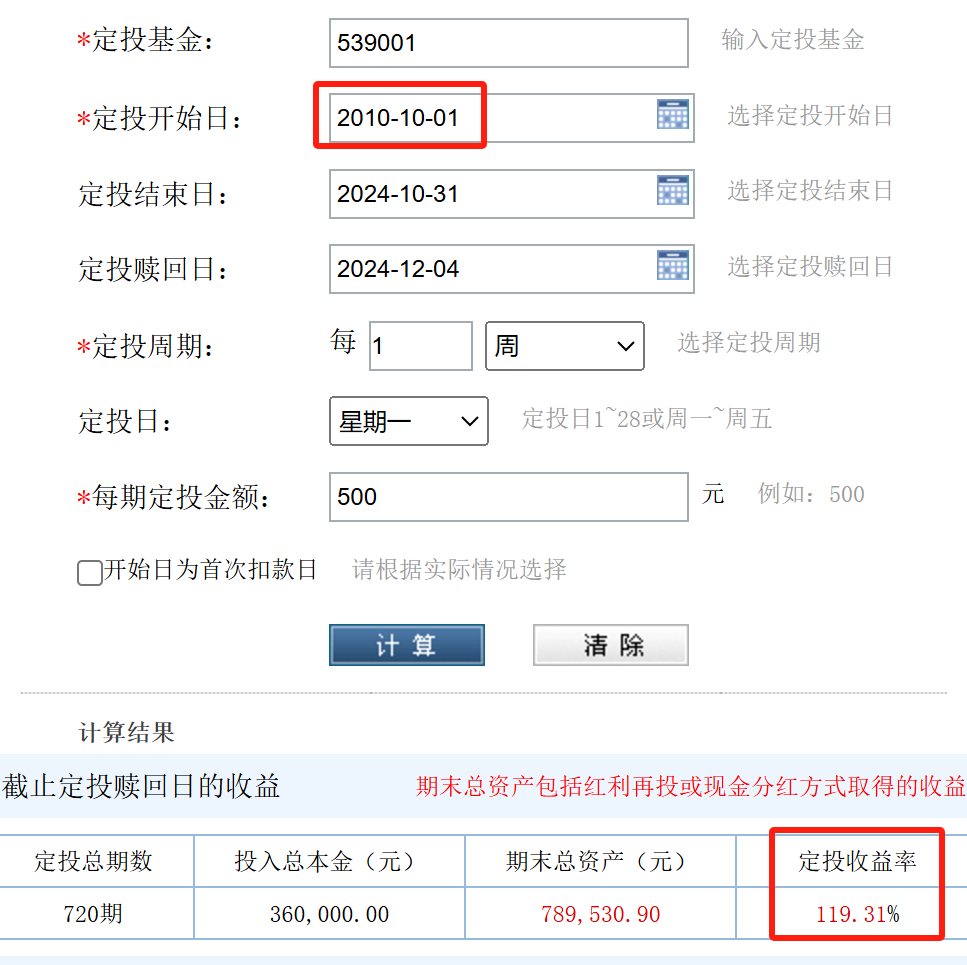

就以我国成立时间最久的纳斯达克指数基金为例:

$建信纳斯达克100指数(QDII)人民币A(OTCFUND|539001)$成立于2010年9月,成立以来14年时间累计涨幅170%。

然后我用定投计算器算了一下,要是近14年来持续“周定投”,到现在的定投收益率也有119%!(但是,我不推荐这只纳指,因为费率太高了~~)

2、如果你对哪个市场和标的都没有信仰,也做不到这么变态的坚持,那就赚“微笑曲线”的钱。给自己定一个“止盈收益率”目标,比如10%,一旦达到就立马止盈卖出。然后再立马开启下一轮定投。

这种对普通人来说,这种方式更有目标感,止盈卖出的时候也有明显落袋为安的正反馈,便于后面继续坚持。尤其是在大A,经常有长时间大幅回调,这样你就可以确定性地落袋很多个小周期的利润。

虽然中途你必然会在一次牛转熊里被套,但也就需要多投几年才能拿到利润而已,定投微笑曲线就是用时间换空间。

定投中最重要的事

第一重要的事情:纪律!

一旦设置好定投,那就要坚持下去,尤其是在“至暗时刻”,千万不能放弃。因为你永远不知道自己是否会倒在黎明前——今年8月跌破2800点后,9月底就脉冲上涨。

比如这只A股某行业指数基金的定投收益率已经超10%了,靠的就是在至暗时刻坚持投入,不断降低成本线。

第二重要的事情:选标的。

基于上面两种不同的定投获益方式,选标的也有所不同。

先说我们熟悉的“微笑曲线”

赚波动下的微笑曲线收益率的话,那还是得看A股标的。

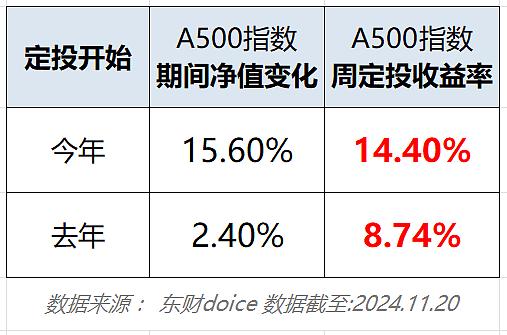

我之前做了一个A500指数“周定投”测算,无论是去年2023年1月开始,还是今年2024年1月开始定投,收益率都不会差。

这两年ETF越来越火,我也想开始尝试ETF定投,费率真的比场外基金定投要便宜些。

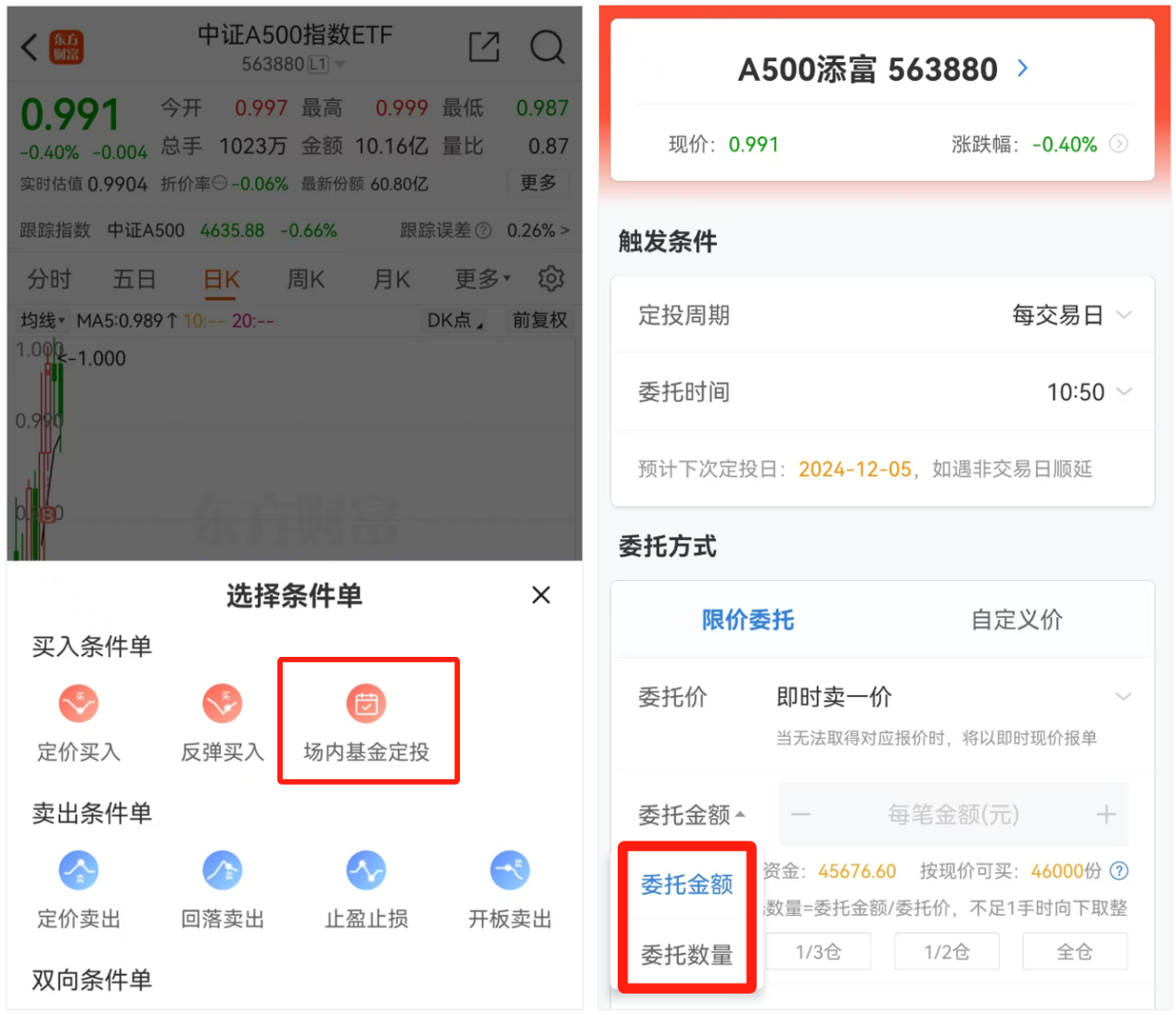

我知道,还有很多朋友不知道如何设置场内基金定投。现在券商APP功能都很齐全了,基本都有ETF定投功能。

以我自己持有的$中证A500指数ETF(SH563880)$为例,当时选这个主要因为这只ETF刚上市后,换手率和净申购金额都非常高,而且还是上市以来份额增长率同类第一。说明它的人气比较旺,流动性很充裕。这对ETF来说非常重要。

还有就是倒过来看基金代码563880,是不是看到了谐音“您发发365”?这个寓意还蛮好!

另外,汇添富为了做好指数基金还特别创立了“指能添富”指数品牌,不断优化因子,提供指数增强策略、Smart Beta等创新产品。能看出来是想要做好指数基金的。

点击ETF页面下方功能按钮或者“条件单”,就可以看到“定投”字样。

然后,根据自己情况设置:定投频次、扣款时间点。

我想强调的一点是:

如果跟我一样喜欢设置“小金额日定投”的,最好选择“委托数量”,因为单笔金额太低可能买不满1手。

如果喜欢设置周和月定投的,一次扣款金额比较大的,那就可以选择“委托金额”,这样便于控制总的投资金额,不会因为短期ETF净值突然暴涨,导致投入过大。

如果想长期持续定投,无视短期波动

可以选择的有纳指、标普500指数、印度基金、还有我国纯债基金。

尤其是纳指和标普500,虽然都是指数基金,但是费率差异还是挺大的,大家最好多对比一下。

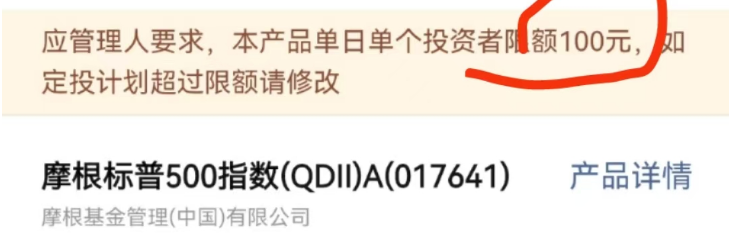

还有就是,最近买标普500时,突然感受到“限额”又收紧了!

之前我挖掘到的费率低、额度大的$摩根标普500指数(QDII)人民币A(OTCFUND|017641)$为例,在11月时,我还可以单笔买个10000元。

结果,刚到12月,突然就限额到100元了!

所以投QDII还是得坚持,因为很可能一旦中途卖了,就很难买回来。

最后就是债市,最近不是冲高得特别快嘛~

很多人想先把债基跑了。

但是我觉得大可不必。

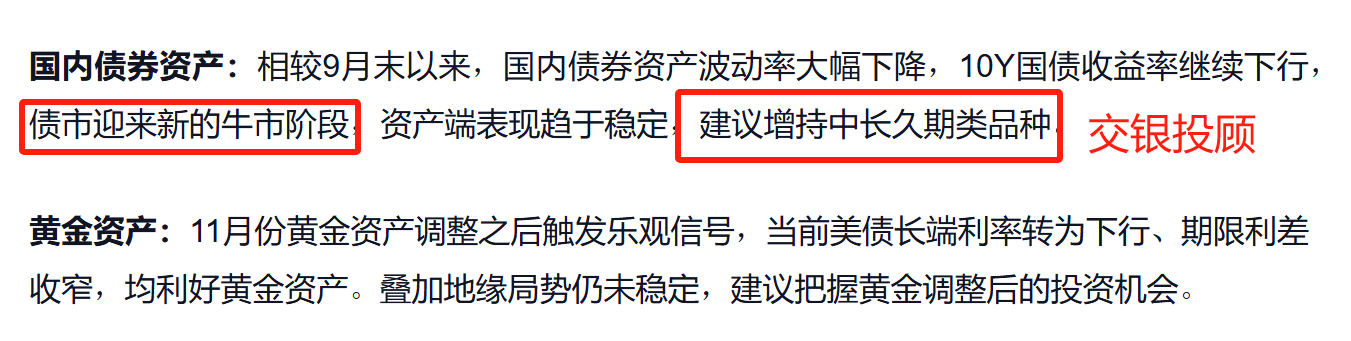

因为我关注的两家投顾最新观点都是说看好债市了~

交银投顾直接说的是:迎来新的牛市阶段,还直接提到中长期纯债。

中欧投顾则是给了一个时间段:现在到明年1月底。

由于之前我一直对股市关注多,今年才听说债市也有年末行情。

拉了一下中证综合债的近10年的年末表现:还真是!

@股吧话题 #人形机器人赛道火热,泡沫还是风口?##机构:AI产业进入AIGC与AGI时代##【有奖】上海:拟统筹划设一批低空飞行航线#

(来源:范范爱养基的财富号 2024-12-05 20:01) [点击查看原文]