- 2

- 1

- ♥ 收藏

- A大中小

按理说,降息最直接受益的就是利率敏感型的药企,尤其是资本开支较大的biotech。

可自打9月联储降息后,中美医药股的走势并没有我想象的好。

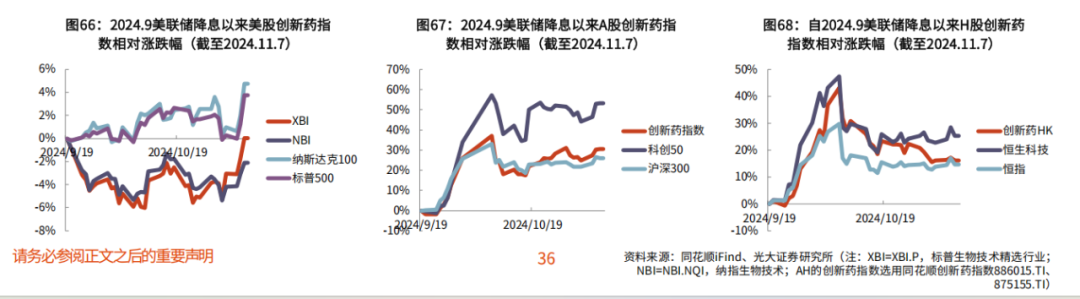

光大证券有篇研报《创新周期律:撕开科学叙事,读懂经济实质 ——动荡时代的创新药产业发展与投资研究总纲》,梳理了9月美联储开始降息之后,美股、A股、H股的创新药指数表现。

美股的XBI、NBI大幅跑输纳斯达克100和标普500,A股、港股这边,虽然创新药指数的涨幅强于沪深300和恒指,但却还是跑输了科创50和恒生科技。

咋回事?

美股医药有些波折

美股医药在国内一直有不少拥趸,尤其是标普全球1200医疗保健指数,因其稳健的历史走势,深受我这样的低风偏投资者的欢迎。

可相比于美股宽基指数的连创新高,美股医药的走势确实更坎坷。

自从8月底见到历史高点之后,也进入了4个月左右的调整期,最近半个月虽然已经开启了反弹,但还没收复前高。

美股医药走势踉跄的原因,市场归纳为三点——

第一,市场定价未来美国通胀会加剧,后续联储的降息力度不会太大,而生物科技的很多企业对利率比较敏感,美债收益率的波动会影响到股价的走势。

第二,最近美国新提名的卫生部长,也有着坚定的反疫苗立场。

第三,昂贵的药价引发了公众不满,围绕医疗体系和药品定价机制的改革和博弈也贯穿了奥巴马-特朗普-拜登两党三届政府,成为其反复博弈的对象。

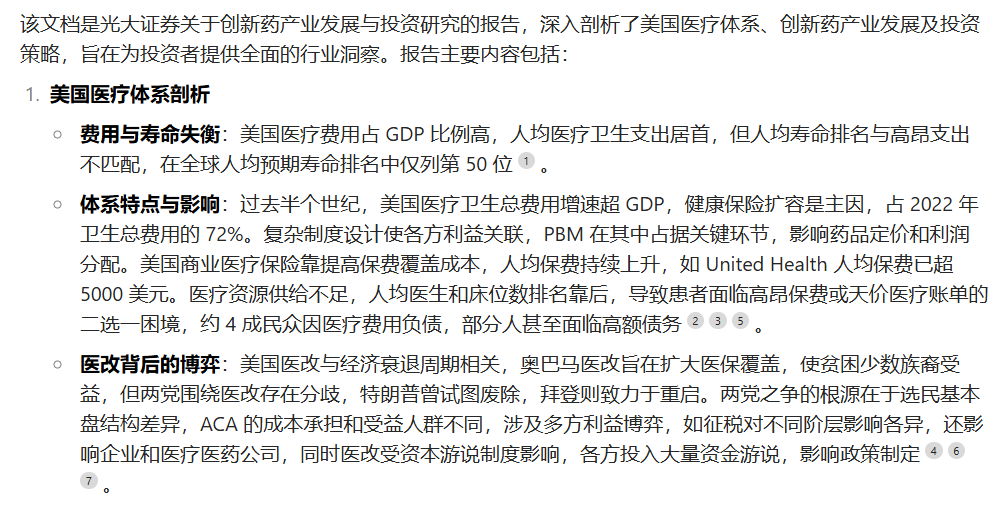

还是光大证券的这篇报告,拆解了美国当前医疗体制的一些问题,写的很好,也比较有启发性。

我拿豆包给大家总结了一下,核心观点如下——

美国,可能是唯一一个没有全民医保的发达国家,由商业保险支撑药品昂贵的费用。

这在很大程度上呵护了美国药企的高利润,但羊毛出在羊身上,连年提高的保费往下穿透还是要由企业和个人承担。

所以相当多的底层民众,也活在高昂的保费和天价医疗费用的夹缝中,甚至背上了高额债务。

种种原因连在一起,一定程度上影响了美股医药的股价。

国内医药,也可以哑铃配置

而国内医药市场,受到支付端压力的影响,几乎处于一种要么没利好,要么有利好也不反应的麻木状态。

前段时间板块快速轮动,有段子说,“每次轮动到医药板块,行情基本就要结束了”,确实是当前医药板块尴尬处境的一种真实写照。

但在我看来,有能力追热点当然好,如果没能力,那还不如就在底部趴着,因为不知道啥时候,市场就开始接受利好、相信利好,进而创造利好了。

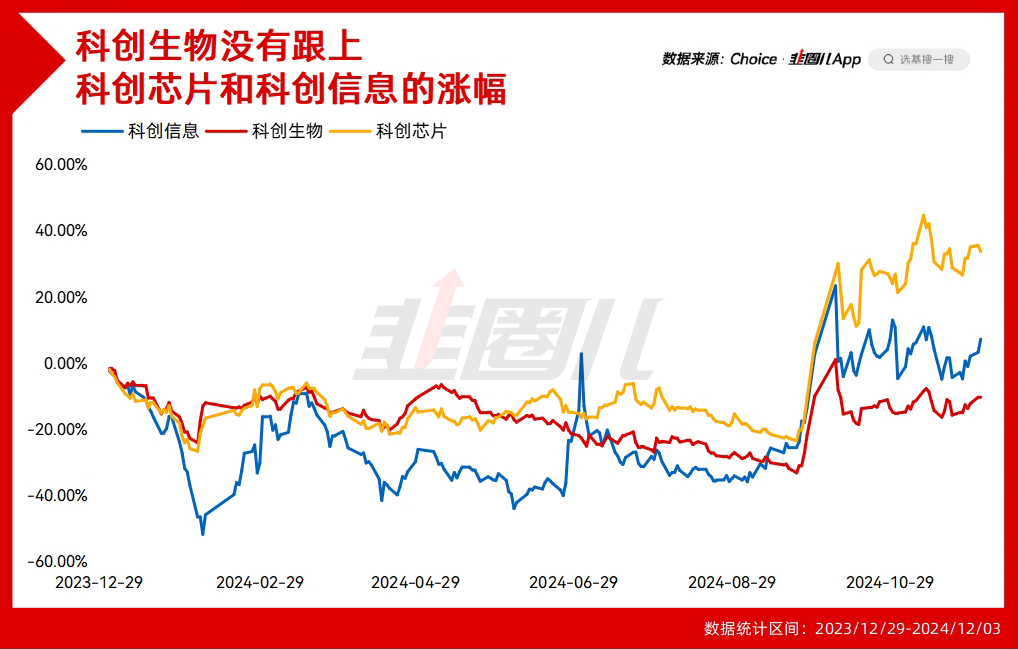

924反弹以来最火的是科创板20cm,尤其是科创芯片,可在924反弹、市场进入特朗普交易之前,科创板的三个细分指数其实也都找不到什么像样的利好。

现在科创生物相比科创芯片和科创信息的走势显著落后,未来会不会有补涨的空间?

我们不要忘记,要解决卡脖子问题的不只有芯片,也有创新药、医疗器械,

如果说,2020-2021年受需求侧的大幅刺激,当时我们对医药板块的整体前景过于乐观,透支了太多的估值,那我认为当前市场对医药的看法,可能又太过悲观了。

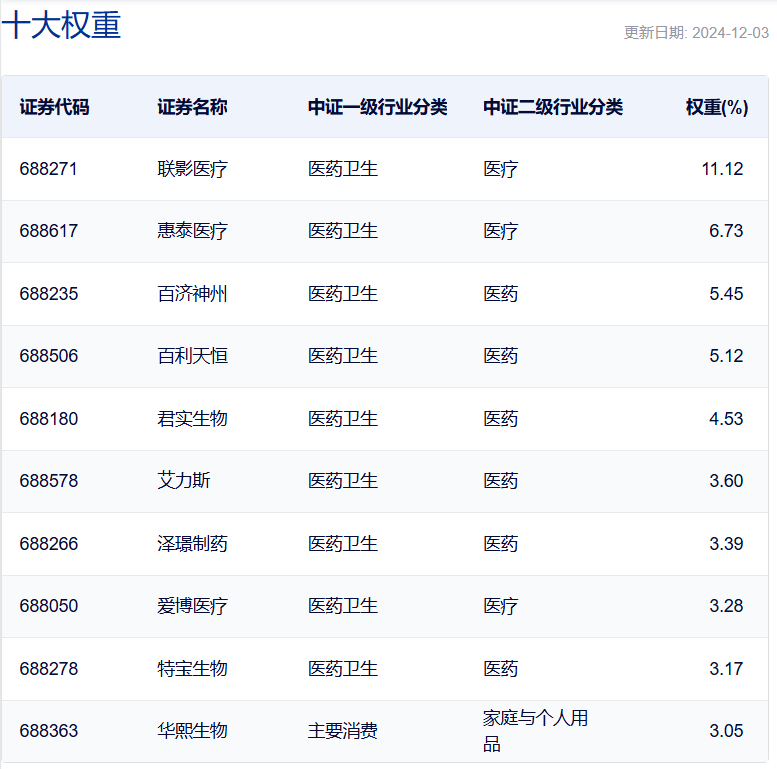

退一步讲,如果大家担心医药板块是机构重仓股,缺乏上涨的动能,但科创生物主要聚焦小股票,平均自由流通市值只有70亿左右,和科创100差不多,这些公司算不上机构重仓。

比较有代表的惠泰医疗,是家器械公司,主要覆盖电生理领域,简单理解就是帮大家身体里的电信号出问题时,帮医生识别、处理异常电信号。

今年以来股价涨超40%,年初还获得了迈瑞医疗还花了66.5亿的并购。

而百济神州,它的抗癌药的百悦泽,也是2024H1全球畅销药TOP30里,唯一上榜的中国药企。

不管未来国内需求能不能恢复,出海都是值得国内药企去争的,不论高毛利高溢价的美国,还是当期利润水平一般,但长期前景更广阔的一带一路市场,都是。

所以在医药板块也可以参考哑铃策略,中美医药均衡布局。

左手买国内创新药,沿着科创含量最高、成长空间大、政策支持、有能力出海的一批企业布局,买创新属性更强的科创生物医药ETF(588700,联接代码:021061)、创新药、纳指生科;右手买国内中药股以及国际Big Pharma占比更多的标普全球医疗保健指数,求个稳健。

在医药板块也做一个杠铃,然后就熬着,熬到利好的出现,基本面的反转。

宏观走它的周期,微观由我们作为

最近国际局势比较动荡,随着特朗普继续收紧对中国芯片产业链的限制,十年期国债收益率历史性地跌破2.0%。

大家对未来还是比较谨慎,也越来越深刻地理解到“人的命运既要考虑个人奋斗,也得考虑历史进程”,这句话的含金量。

如今,有能力的学者正在建言献策,提出各种各样的问题。

提出问题固然重要,但之后更重要的还是要怎么来解决。

宏观经济一直有它固有的周期,就像太阳每天都在东升西降,而在这一个个轮回中,总有那么一群积极向上,尽力应对的人,推着车轮往前走。

宏观走它的周期,但微观可以有我们来作为。$科创生物医药ETF(SH588700)$$嘉实上证科创板生物医药ETF发起联接C(OTCFUND|021061)$

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

(来源:北落的师门的财富号 2024-12-05 13:46) [点击查看原文]