- 2

- 1

- ♥ 收藏

- A大中小

作为“924”以来市场上攻的重要抓手,科创板无疑是近几个月以来的A股明星。依托于三季末以来的强势表现,科创板的核心宽基之一——科创50指数年内累计上涨19.22%,较今年大盘风格强势下表现持续较优的沪深300指数(+15.05%)还存在一定超额。(数据来源:WIND,20240102~20241202,指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险)

然而,随着市场关注度的水涨船高,科创系列指数也来到了自身估值的相对高位:科创50指数最新市盈率-TTM处于发布以来(20200723)98%的历史分位,科创100指数最新市盈率-TTM处于发布以来(20230807)84%的历史分位,科创200指数最新市盈率-TTM处于发布以来(20240820)87%的历史分位。(数据来源:WIND,20241202)

诚然,科创板2019年才刚开市,相关指数历史行情不长,估值数据可能并不充分反映市场的真实情况,但仍然有相当一部分价值导向的投资者心里泛起了嘀咕,对是否应该继续参与科创板产生了犹疑。今天,我们就来讨论这个问题。

首先明确一下我们的观点:大家在评价科创板估值的时候,往往习惯于套用传统行业成熟公司的估值方法,即采用市盈率、市净率等指标来评价,但实际上这些指标对于科创板上市公司是几乎不适用的。

在一些比较传统和成熟的行业,整个行业的成长空间相对有限,竞争格局也比较固定,一家上市公司想要获得超预期的盈利增长,要么采用一些营销策略抢占市场份额,要么内部挖潜、降低运营成本,即使有所增长可能幅度也不会太高,而且基本都是线性的增长。

而在高新技术行业中,企业首先要将较大比例的收入投入到研发活动当中,其中财务上费用化的部分就会影响企业当期利润,但是这部分投入是企业未来实现关键核心技术突破,业绩取得指数级别增长的基础,市场往往对于这部分成长性会给予一定的预期,也就体现为市盈率可能相对较高。

——这也是为什么允许未盈利的科创企业在科创板上市,因为一家科创企业即使当下看上去处于亏损状态,甚至收入很低,但它只要坚持投入研发,一旦在未来在某个前沿技术上取得全球领先的成果,或者在部分“卡脖子”技术上实现国产替代,那就可能面对非常广阔的市场空间,以及业绩的爆发式增长。

更何况,数年发展下来,本轮科创指数估值的上行已经很大程度上区分开了科创板刚开板时概念性的“强预期”逻辑,而更多走向了产业性的“强现实”逻辑。

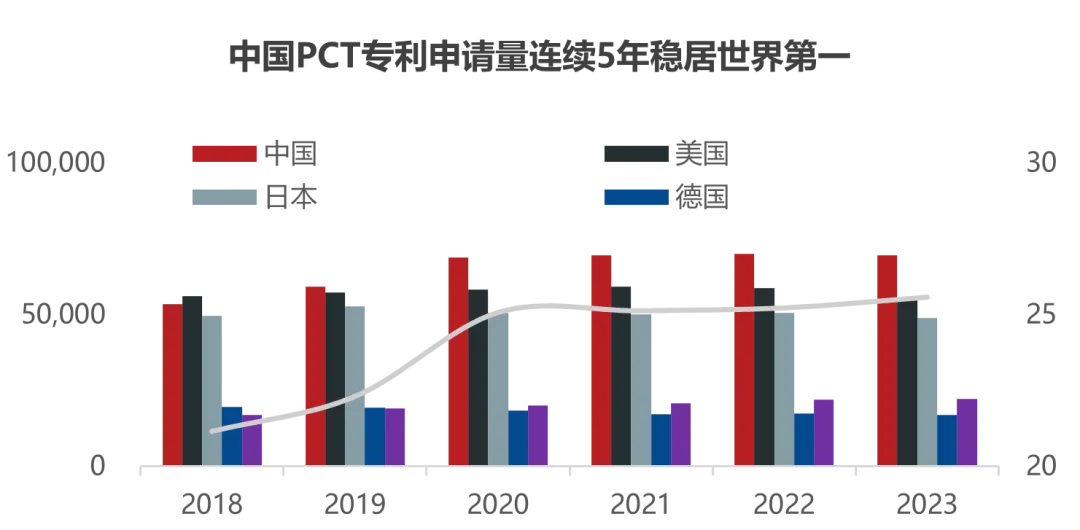

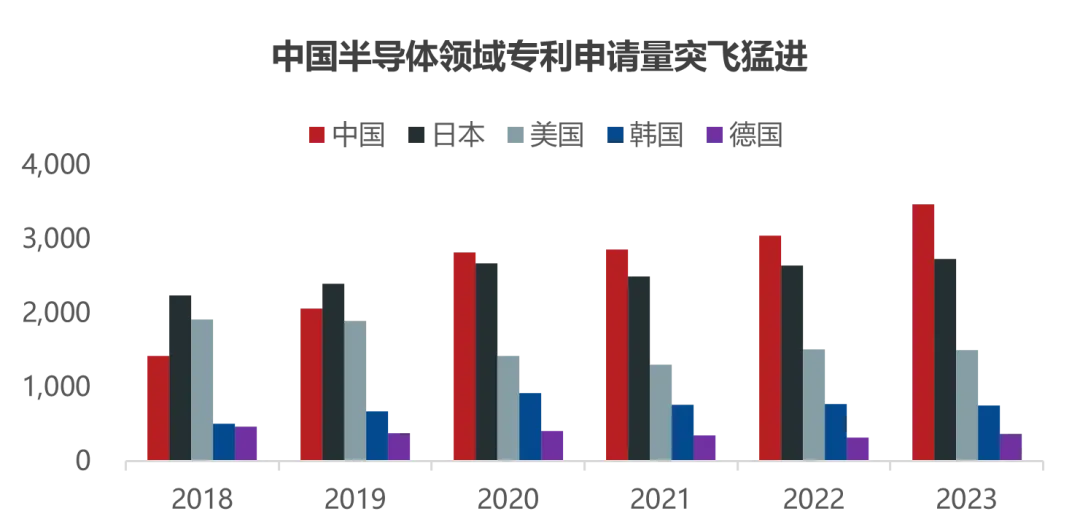

从产业基础来说,一方面随着我国科研投入大幅增加,全社会科技成果持续密集涌现,即使在“卡脖子”情况最为严重的半导体领域,中国的专利申请量也在实现反超后连续四年蝉联全球第一(甚至差距还在不断拉开)。这种变化对投资者心态最为直接的影响或许就是,市场对于科技领域外部制裁的反应愈发淡化——国产替代渐成“脱敏”良方。

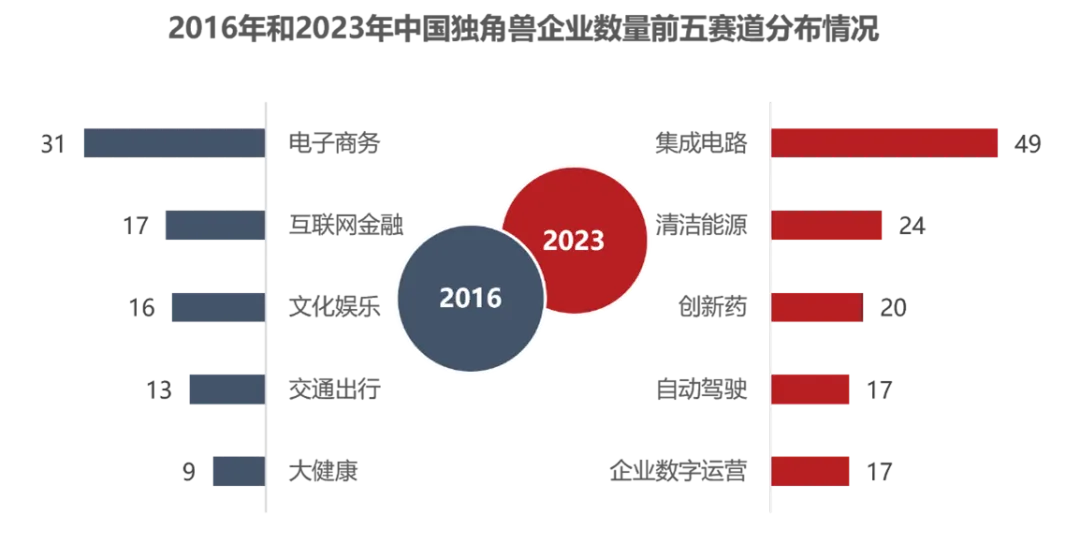

另一方面全社会创投风向也已“硬科技”化:截至去年底,中国涌现出的独角兽企业已经精准锚定集成电路、清洁能源、创新药、自动驾驶、企业数字运营等“新质生产力”赛道,在行业分布上较2016年依托互联网展开的生态已经相去甚远。

这种高研发带来的“硬科技”属性在科创板上市公司身上格外明显。WIND数据显示,科创板整体研发投入在2024年前三季度达到1040亿,同比增长7%;科创板上市公司前三季度研发投入占营收比例的中位数达12.6%,有225家科创板上市公司研发投入过亿元;在持续攻关的2021至2023年,科创板上市公司研发投入复合增长率中位数甚至达到了26%。

从商业模式来说,正如我们一再强调的,一切技术信仰的实现终究要由产能和消费落地推动,新技术的商业化或许在对接到产能(供给)和市场(需求)之后才能够走通。中国本身在工业场景、制造能力、市场规模、人才储备等方面已积累较多优势,新兴商业模式在这样的环境中具备试错成本,也具备实现盈利的基础。

WIND数据显示,截至2023年年报,科创板上市公司近5年的营收复合增长率中位数为19.5%、归母净利润复合增长率为7.3%,不仅高于全部A股的同期水平(8.8%,4.1%),相较同样定位偏向创新成长的创业板上市公司(9.9%,2.4%)来说,盈利成长能力也更为突出。考虑到期间存在的全球疫情大流行、全球流动性紧缩、国际贸易纠纷等逆风因素,这份成果更显来之不易。

当前,国内外不确定性进一步消退,纵使美国新政府的逆全球化主张仍对市场情绪造成一定扰动,但下半年国内政策转向后包括消费、地产在内的产业政策陆续推进,结合货币、财政组合拳,宏观经济向上的动力愈发强大——PMI数据实现三连升且连续2个月运行在扩张区间便是一个缩影——科创公司的盈利能力有望随宏观经济实现快速扭转。(数据来源:WIND,20241130)

即使考虑贸易战2.0,科技领域的国产替代已成既定事实,海外尤其对美敞口比重调整的情况下受贸易扰动影响反而较小。而随着美国主动脱离国际秩序,西方世界脆弱的一致行动关系或难以维持,我国外部压力有望减弱,一旦欧日韩等国家不再紧跟美国步伐对华制裁,“小院高墙”或名存实亡,“新质生产力”可能存在更好发展条件。

更何况,科创景气本身就具有相对独立性,在宏观与政策之外,是否有新的产业趋势生成,更是板块能否持续走强的胜负手。而这一点,无论是科创由发展的辅助角色向核心角色转变后加快突破必要性的提升(据二十届三中全会《决定》,科技创新的定位由“驱动发展新引擎”升级为“中国式现代化的基础性、战略性支撑”,中国政府网,20240721),还是AI消费终端普适化有望带来的需求上行,都已不必多说。

也因此,回到科创板估值本身,我们可以说,在资金的高度热情背后,未尝不存在坚实基础。但正如传统的估值方式和投资逻辑在科创板股票的投资过程中很难适用,可能会更建议投资者以指数投资的方式参与科创板,省去大量的行业和个股研究负担,也能够分散投资风险至50只、100只乃至200只个股。

换句话说,对于科创的指数化投资建立在持续的科创景气这一大逻辑上,至于具体标的的选择或者内部节奏的演变,都是这一逻辑的演化。我们将在后面展开进一步分析。

$科创板ETF(SH588090)$

$华泰柏瑞上证科创板50成份ETF联接C(OTCFUND|011611)$

$科创100ETF指数(SH588880)$

$创业板科技ETF(SZ159773)$

#四大行业协会呼吁审慎选择美国芯片#

(来源:华泰柏瑞基金的财富号 2024-12-04 10:35) [点击查看原文]