- 3

- 评论

- ♥ 收藏

- A大中小

一、市场综述

上周A 股持续上涨。具体来看,截至2024年11月29日,上证综指收于3,326.46点,全周上涨1.81%;深证成指收于10,611.72点,全周上涨1.66%。主要指数中,全周上证50指数上涨0.90%,沪深300指数上涨1.32%,中证500指数上涨1.77%,创业板指数上涨2.23%,科创50指数上涨3.92%。行业方面,全周中信一级行业分类30个行业中28个行业上涨,涨幅前五分别为:纺织服装、商贸零售、综合金融、综合、传媒。

二、经济基本面

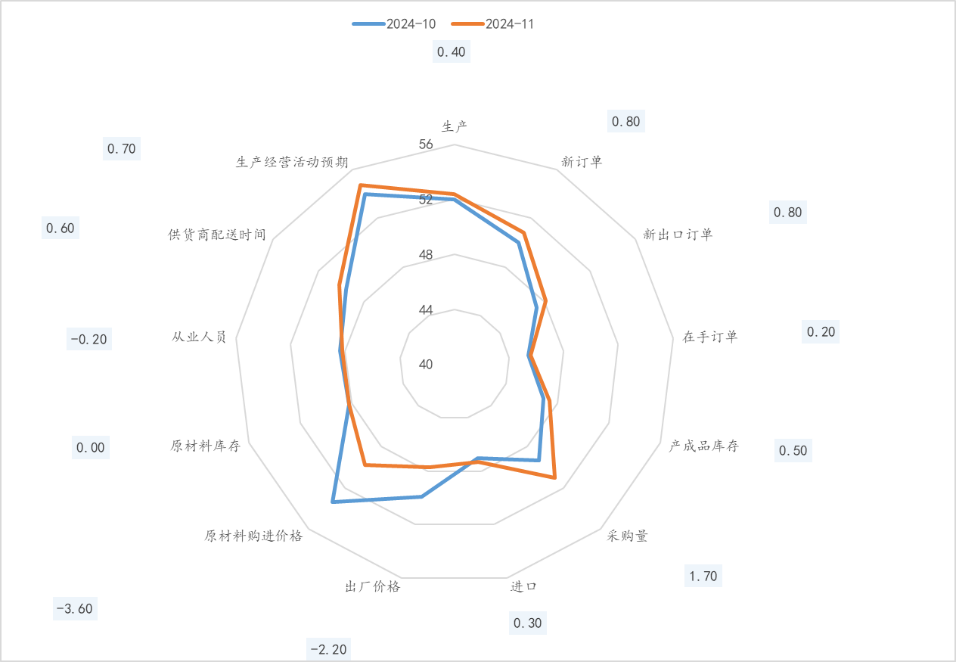

1. 2024年11月31日,国家统计局发布2024年11月PMI数据

中国11月官方制造业PMI 50.3,预期50.2,前值50.1。 中国11月非制造业PMI 50,前值50.2。

11月制造业PMI 50.3%,数据表现略强于季节性,与高频数据表征一致,经济总量呈现出一定的脉冲。相对于10月而言,11月经济的修复更具有广谱性。(1)需求端修复边际上强于生产端,显示供需缺口或出现小幅收敛。一是“以旧换新”,叠加各地出台的消费补贴推动居民消费潜力释放,二是关税扰动下的“抢出口”。(2)中小型企业改善幅度比大企业更大。(3)预期比现实改善幅度更大,中采表示,企业普遍反馈,得益于政府化债计划,回款困难的问题有望解决,企业对未来预期积极且显著上升。但另一方面,价格、就业等内生动能指标回落,企业对未来需求的弹性仍保持谨慎态度。往后看,今年 Q4 需要实现全年目标,明年初有开门红动机,再叠加上抢出口效应等,经济数据的强脉冲有望持续至明年Q1。

细分行业的角度,本月绝对值最高的4个行业为电气机械、汽车、医药、纺织,环比最好的行业为电气机械、石油炼焦、专用设备、医药;电气机械、汽车对应以旧换新逻辑,专用、有色对应设备更新逻辑。服装鞋帽、通用设备、化纤、非金属环比下降幅度最大。

图1、PMI分项

消费业季节性回落。11月服务业商务活动指数为50.1%,与上月持平。服务业景气走平。随着节假日效应消退,服务业景气水平与上月持平,其中生产业表现较好,统计局表示“电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资本市场服务、保险等行业商务活动指数均位于55.0%以上较高景气区间”;而“与居民出行消费相关的零售、住宿、餐饮等行业商务活动指数不同程度回落”。

建筑业景气度下滑。11月建筑业商务活动指数49.7%,较上月下降0.7pct。其中,土木建筑业指数下降2.7pct至52.5%、房屋建筑业下降2.1pct至48.7%、建筑安装下降4.9pct至46.6%。房屋建筑业景气度略有回升,但仍处于枯荣线以下,投资端运行仍有惯性;土木与建安景气度有所回落,实物量跟进尚不明显。

2. 11月27日,统计局公布10月工业企业利润数据

2024年1-10月份,全国规模以上工业企业利润总额同比增长-4.3%,较1-9月份回落0.8个百分点。10月当月,规上工业企业利润同比下降10%,降幅较上月收窄17.1个百分点。

从决定企业利润的量、价、成本三因素框架看,工业生产增速基本持平;工业生产者出厂价格(PPI)降幅扩大、每百元营收中的成本高位抬升,不利于企业利润改善;去年同期低基数和政策显效推动制造业利润修复是本月工业利润降幅收窄的主因。

边际变化看,10月部分消费品(纺服、文教体娱用品)、计算机通信电子、有色采选、非金属矿制品利润同比和两年复合增速较前值有不同程度改善。一则是“双11”提前,10月消费较集中改善;二则是地产预期改善,水泥等价格环比上涨。

从增量利润占比趋势看,利润朝中游集中的大格局尚未打破。10月装备制造增量利润占比环比上个月小幅收敛,但同比高于去年同期。原材料和中间品占比有所提升。消费品利润占比略好于季节性,和同期社零数据指向一致。

三、 高频数据

1. 生产相关:下游施工节奏放缓

247家钢厂高炉开工率 81.6%,环比-0.31pct。受寒潮天气影响,下游施工节奏放缓,直供量也有明显回落,需求整体偏弱。PTA、纯碱、聚酯切片、石油沥青装置开工率较上周上升,涤纶长丝开工率持平上周。

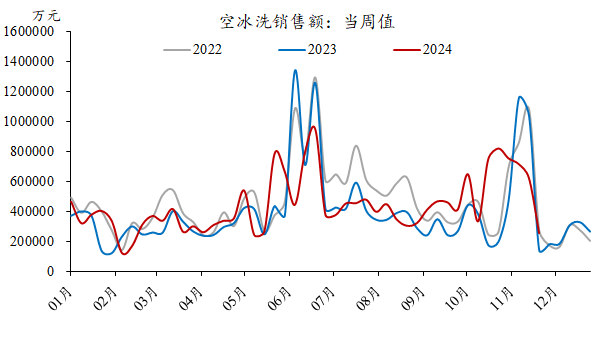

2. 需求相关:月末地产销售冲刺

11月22日-11月28日,30 城新房成交面积环比+25%,同比+12%。重点17城二手房成交面积环比+9.6%,同比+29%。11月单月来看,17城二手房成交同比+27%,较10月增速提高7pct。11月前三周空冰洗零售额较去年同比下降32.0%,可能和双十一提前有关。据产业在线最新发布的三大白电排产数据显示,2024年12月空冰洗排产合计总量共计3398万台,较去年同期生产实绩上涨21.7%。

图2、空冰洗销售额

3. 通胀相关:国内工业品价格延续弱势

11月第四周,农业部公布的全国猪肉平均批发价为23.4元/公斤,环比-1.1%,蔬菜价格环比+0.5%,止跌回涨。本周农产品批发价格200指数、菜篮子产品批发价格指数环比分别+0.01%、+0.04%。

工业品方面,南华工业品价格指较上一周续升0.3%。煤价、螺纹钢价格继续走低。水泥价格指数环比+0.06%。

四、 政策面

根据中国货币网的披露,2024年11月25日,中国国新与中国诚通分别宣布计划发行稳增长扩投资专项债,合计5000亿元,重点支持“两重两新”项目的投资。

中共中央办公厅、国务院办公厅印发《有效降低全社会物流成本行动方案》。目标到2027年,社会物流总费用与国内生产总值的比率力争降至13.5%左右。综合交通运输体系改革实现新突破,货物运输结构进一步优化,铁路货运量、铁路货运周转量占比力争分别提高至11%、23%左右,港口集装箱铁水联运量保持较快增长。

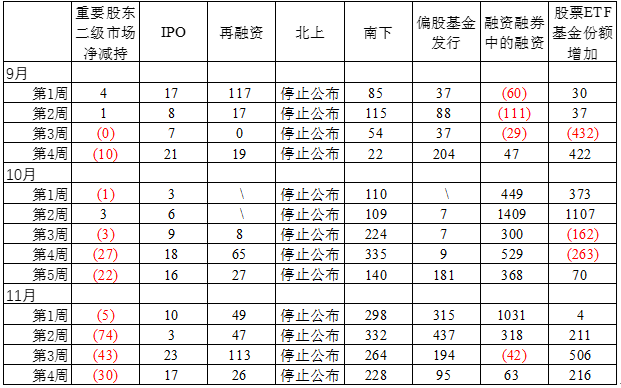

五、 资金面

来自EPFR的数据显示主被动外资流出中国市场放缓,11月21日-11月27日,A股主动外资流出2.7亿美元,上周流出2.8亿美元;被动资金流出6.5亿美元,上周流出16.9亿美元。

11月第四周,融资余额流入较前期明显偏低。活跃资金热度继续小幅下降。

图3、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

六、配置建议

12月将召开政治局会议、中央经济工作会议。尽管两大会议并不会明确明年财政预算内赤字率以及GDP目标,但我们预计在表述和预期引导上将较为积极,明年政府预算内赤字率有望明显扩大,同时特别国债和地方专项债等工具预计也将继续加码,保持广义财政支出明显扩张。我们继续对市场保持乐观,可以围绕政策支持和应对外部压力两条主线布局。

$圆信永丰医药健康(OTCFUND|006274)$

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰大湾区A(OTCFUND|009055)$

$圆信永丰汇利混合(LOF)(OTCFUND|501051)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰消费升级(OTCFUND|004934)$

$圆信永丰双利A(OTCFUND|000824)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

(来源:圆信永丰基金的财富号 2024-12-03 11:11) [点击查看原文]