- 1

- 评论

- ♥ 收藏

- A大中小

01 核心观点

国内增量政策成效初显、叠加政策底明确,市场短期支撑位明确,同时部分超涨行业的回调需求、叠加外部宏观不确定性的影响,预计市场短期仍将在高位维持宽幅震荡。国内方面,自一揽子增量政策发布以来,多项经济数据好转,周内公布的制造业PMI数据在景气区间环比上升,表明我国企业生产经营活动企稳回升的步伐有所加快;海外方面,美国宏观经济数据显示,消费支出强劲、经济稳定增长,同时通胀也呈现加速增长的迹象,上述数据支持了美联储未来的降息将更为谨慎的立场,市场再度调降了未来两个月降息幅度预期。

短期建议对国内权益仍维持中性偏乐观,保持均衡配置。行业配置上,关注具有较强业绩支撑、低估值的大盘价值股,兼顾避险属性较强的黄金、军工和粮食能源等板块。一方面,短期政策再度大幅加码的空间有限,市场走势高位震荡概率较高,业绩稳定、估值相对较低的行业配置价值凸显。同时,对短期仍有政策持续催化的行业,在回调到支撑位后可适当增配,如自主可控和基建链等,地产的短期催化有限,短期仍需以观望为主。此外,适当增配黄金、军工和粮食能源等防御型资产,以应对全球地缘政治形势日趋复杂带来的各种“意外情形”。

02 市场回溯

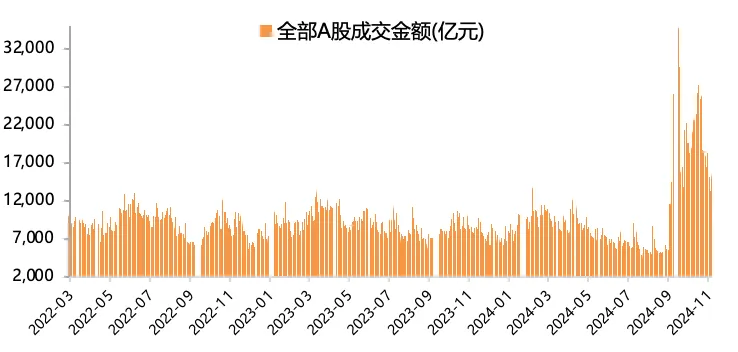

A股:上周公布11月制造业PMI环比回升,经济景气水平总体保持稳定扩张。另一方面,10月规上工业企业利润降幅显著收窄,验证前期政策落地见效,但也受去年同期低基数的影响。海外方面,特朗普声称将对中国、加拿大、墨西哥产品增加关税,引发国际市场动荡。本周A股市场探底前低位后,缩量反弹、板块表现分化,日均成交额回调至1.5万亿元,国证2000、创业板指、上证指数和沪深300分别上涨3.23%、2.23%、1.81%和1.32%。

风格方面,消费>成长>金融>周期。行业方面,上周消费板块涨幅最大,上半周受前期大涨后存在较大回调需求影响,下半周消费、科技和非银金融回暖。消费方向,或因上周商务部大力发展跨境电商利好延续,以及户外冰雪、家纺及服装补贴、IP资产等多热点催化,纺织服饰、商贸零售、轻工制造、社会服务和美容护理分别收涨7.7%、7.3%、5.4%、4.5%和4.1%。科技成长方向,上半周大幅回落,下半周受风险偏好有所提升和谷子经济等热点催化,传媒、计算机和电子分别上涨4.5%、3.9%和2.4%。金融地产板块,房地产、非银金融和银行分别收涨3.1%、2.6%和1.9%。周期方向,建筑材料、机械设备和环保分别收涨3.3%、3.3%和2.2%,有色金属收跌0.6%。

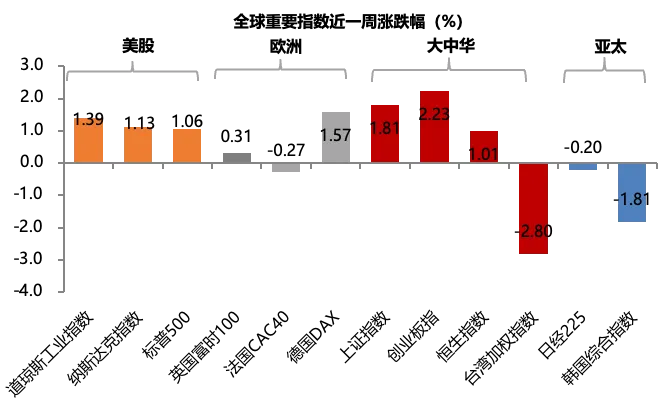

海外:上周全球重要指数涨跌不一。美股市场情绪受宏观经济数据和美国新财政部部长提名等消息刺激,美股三大指数全线收涨,道指、纳指和标普周内分别上涨1.39%、1.13%和1.06%,道指与标普500指数均再创盘中和收盘历史新高。欧洲方面,德国DAX和英国富时100周内分别上涨1.57%和0.31%,法国CAC40下跌0.27%。亚太地区方面,韩国综合指数和日经225周内分别下跌1.81%和0.2%,其中韩国股市受周四央行意外降息影响,引发投资者对经济状况、特朗普上台后出口贸易的担忧,周五下跌1.95%。大中华区方面,创业板指、上证指数和恒生指数分别上涨2.23%、1.81%、1.01%,台湾加权指数下跌2.8%。

资金面

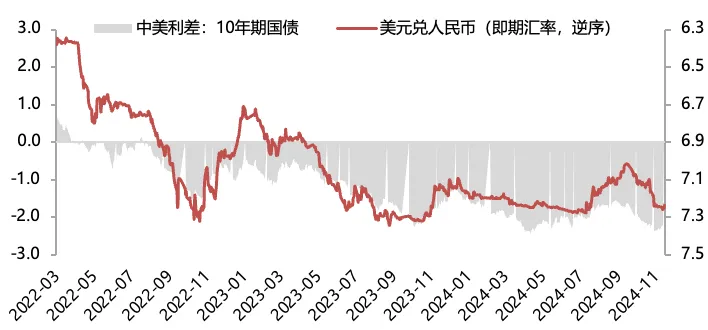

上周美元指数下跌,人民币汇率相对美元升值。截至11月29日,美元指数收盘价105.78,美元指数单周下跌1.6%;美元兑离岸人民币(USDCNH)收于7.2482,离岸人民币兑美元升值0.16%。

估值面

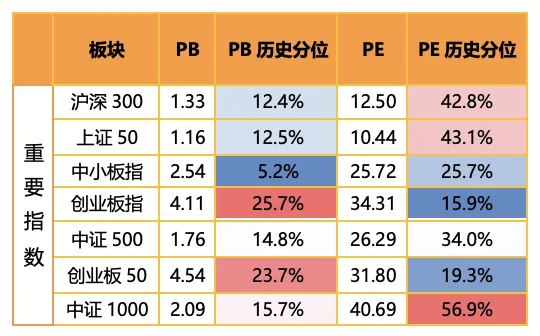

上周大盘权重指数估值整体回升。具体看,中证1000估值分位数上升3.3%,上证50估值分位数上升2.1%,中小板指估值分位数上升2.1%,中证500估值分位数上升2.1%,沪深300估值分位数上升2.0%,创业板50估值分位数上升1.9%,创业板指估值分位数上升1.1%。横向比较看,中证1000估值分位数位于55%附近的历史分位区间,沪深300、上证50的估值分位处于40%-45%附近的历史分位,中证500和中小板指处于25%-35%附近的历史较低位区间,创业板指和创业板50的估值分位水平处于15%-20%左右的历史低位区间。

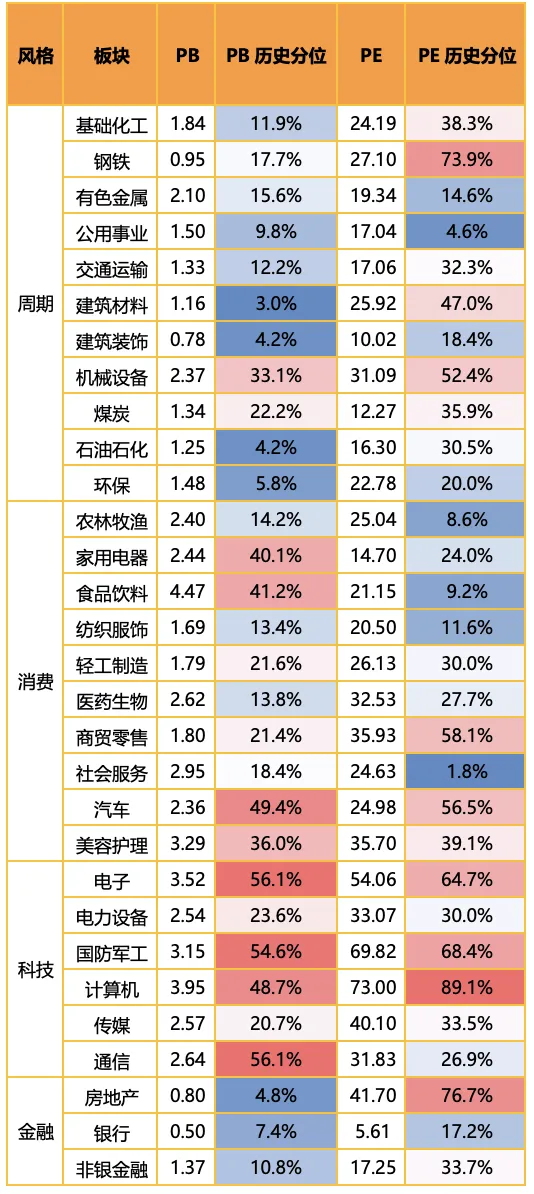

分板块来看,周期、消费、科技、金融估值水平整体回升。具体来看,周期板块方面,钢铁、机械设备、环保、建筑材料和基础化工估值分位分别上升6.5%、4.3%、2.7%、2.3%和1.1%,煤炭和有色金属估值分位下降0.1%;消费板块方面,纺织服饰、商贸零售、美容护理和轻工制造估值分位分别上升6.8%、5.8%、5.0%和4.0%;科技成长板块方面,传媒、电子、计算机和国防军工估值分位分别上升3.4%、2.9%、2.7%和2.7%;金融板块,非银金融、银行和房地产估值分位分别上升3.6%、1.0%和0.8%。

情绪面

上周A股交投活跃度继续回落。A股日均成交额回落至1.52万亿的水平(前值1.7万亿)。沪深300、上证综指、创业板指换手率均回落,其中沪深300换手率0.54%,上证综指换手率1.12%,创业板指换手率2.49%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰核心资源混合A(OTCFUND|210009)$

$金鹰红利价值混合A(OTCFUND|210002)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

(来源:金鹰基金的财富号 2024-12-02 15:59) [点击查看原文]