- 24

- 7

- ♥ 收藏

- A大中小

说起红利指数,大家条件反射地会想到:高股息、成熟行业、偏强周期、波动相对较小等特性,往往被选为持仓组合的防守队员。

不过有一个老牌红利指数,其特性有着较大的差异,基于编制特色,61更愿意称它为:深证基本面40指数红利加强版。

作为最早的红利指数之一,深红利除了红利因子外,还有部分基本面、质量因子,其成长性整体略高于其他红利指数。基于该特性,在以往的岁月里,跟踪该指数的深红利ETF(159905),并没有分过红。

这几年,我们体验了跌宕起伏的市场走势,接受了市场极为严峻的考验后,风险偏好逐步回归合理。从早年对超额收益的追逐,逐步转型为重视基准收益,脚踏实地地追寻符合预期、符合市场规律的收益率。

随着投资者年龄逐步增大,除了考虑契合风险偏好、搭建攻守平衡、注重持仓结构外,也会关注持仓的现金流反馈,开始留意基金产品的分红节奏,以协助我们应对未来的现金流需求。

于是在今年的9月和10月,深红利ETF连续两次高比例分红,着实让不少持有的朋友意外。这变化的背后,是投资者长期目标的变化,是基金管理人的策略调整,也是ETF市场的逐步成熟的写照。

正是这种潜移默化、不可阻挡的变化,促进了工银瑞信在产品的分红策略的进一步加强。今日上市的A500ETF工银(159362)延续工银中证A50ETF基金的分红特色,设置了季度分红评估机制,以期满足投资者可预期的现金流反馈需求。

01 ETF风云:宽基崛起、策略纷呈

近期证监会发布《上市公司监管指引第10号——市值管理》,其中首次明确了A股的“主要指数”,中证A500与沪深300赫然在列,且名列一二位,其地位不言而喻。曾几何时,我们总拿“跑赢沪深300”作为检验投资成果的一杆秤,未来我们又多了一个中证A500。

在中证A500的带动下,宽基指数正以极快的速度走入投资者的视野,我们开始会探讨指数的差异、编制的特色、行业的分布以及最终定位的差异。

这种探讨,让我们更深刻地认识到主要宽基指数作为“中场核心”在持仓中的重要性,提升了我们对不同指数的认知与理解。基于宽基去组建指数持仓组合,成为越来越多的投资者入门被动投资的第一步。

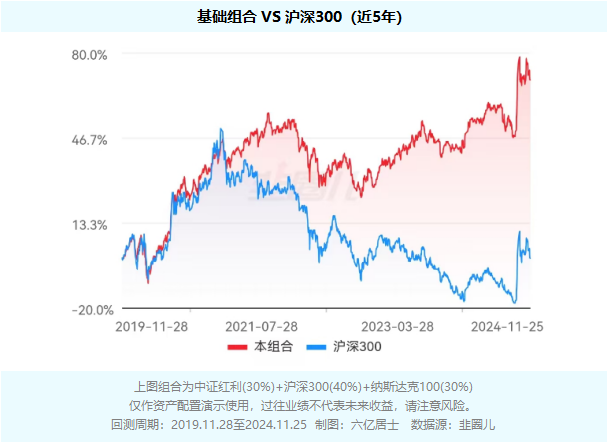

(图1:基于攻防平衡、全球分散思路的基础组合演示)

上图是基于攻防平衡思路搭建的一个入门组合框架,选用中证红利作为防守队员,选用中证A500作为中场核心,最后再配上差异明显的纳指100作为进攻选手,满足分散化的同时也提升整个组合的攻击性和潜在收益率。

沪深300因市值策略被动倾向金融、消费等行业,但基于行业均衡策略的中证A500,纳入了更多新兴产业细分龙头,成长风格权重相对更高,在中场的定位将更靠前一些。

不要小看这个组合,对于大部分投资者而言,跑赢这个组合的难度并不低。无论从指数质量、中长期收益率、波动控制,这个看似简单的组合,都有着不错的历史回溯成绩。

不仅如此,随着中证指数“A”系列特色宽基指数发布,相关低费率产品如雨后春笋般崛起。受此影响,不少大型宽基的主要跟踪产品,纷纷公告下降费率,从原来标准的0.5%+0.1%降至市场最低的0.15%+0.05%,惠及广大被动指数投资者。

可以预见,未来不仅是宽基指数,我们日常关注的策略指数、行业指数、QDII或其他大类产品都可能进一步降费,给投资者提供多样化选择同时,降低长期投资的损耗,助力投资者获得更好的回报。

02 躺平贝塔:市场基准、熨平波动

在稳增长、低利率时代,我们应当重视权益资产的配置,但前提是必须理解指数基金同样存在较高波动、较大回撤的风险。而基于行业均衡、广泛分散、聚焦龙头策略的中证A500,尽量避免单行业过多暴露,降低潜在的波动挑战,提升中场的稳定性。

在配置核心宽基之后,也应当关注其他位置的队员选配。如图一所示,我们不妨打开视野,选配优秀策略指数、全球跨境指数,丰富持仓队伍的同时,降低各个标的之间的关联度,再度提升整体持仓的稳健性。

我们不妨测试一下图1组合的历史收益率,考虑到中证A500成立不久,我们暂用沪深300参与下述回测:

(图2:基础攻守平衡组合与沪深300走势对比图)

图2模拟组合选用了中证红利、沪深300与纳斯达克100指数,分别各占30%、40%、30%仓位。图中回测了该组合过去5年的走势(红线),可以看出对比沪深300,该组合整体波动更低、回撤深度更小,有助长期投资持有体验。

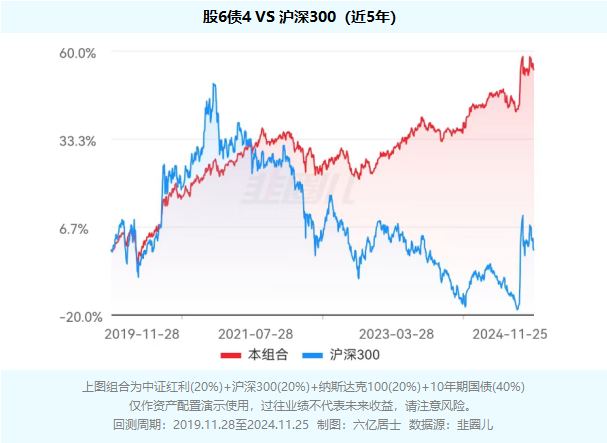

(图3:股6债4组合与沪深300走势对比图)

基于图2所示,我们会发现纯权益资产配置的组合,即便分散了市场、品种和风格,但组合整体的波动仍然较大,需要进一步关注股债配比。

我们可以在原有组合的基础上,增加债性产品如中国10年期国债ETF,使得组合呈现股6债4的状态。基于该策略(图3),组合的波动率再次下降,最大回撤也继续收敛。

虽然从收益率看,对比纯权益资产组合有所下降,但持仓的整个走势显然更平滑,且长期收益率表现仍然不错。对于大部分风险偏好较低的投资者而言,适当配置债性资产,是行稳致远的关键要素。

基于风险偏好、股债平衡,基于核心宽基、策略指数、跨境指数等优秀标的,组建契合长期投资需求的持仓组合,是应对市场波动、情绪干扰的良策,最终帮助我们实现“与企业共成长、取市场之平均”的核心目标。

03 长期主义:注重安全、活用估值

除了股债平衡、宽基打底、攻守平衡的基础思路,我们还得关注标的的估值,尤其是权益资产的估值。基于规则透明、风格既定、被动跟踪的指数基金,在估值上有较高的有效性,能较好地提升投资有效性与收益率。

在面对单边下跌或较长周期的回撤时,良好的安全边际管理,能大幅提升资金的效率,降低持仓回撤的深度,提升长期持有的感受,以帮助我们行稳致远。

中证A500的发行,让很多朋友觉得机会已来,但从安全边际的角度考虑,目前中证A500处于正常合理估值,距离低估还有一定距离,风险偏好较低的朋友不妨耐心等待。

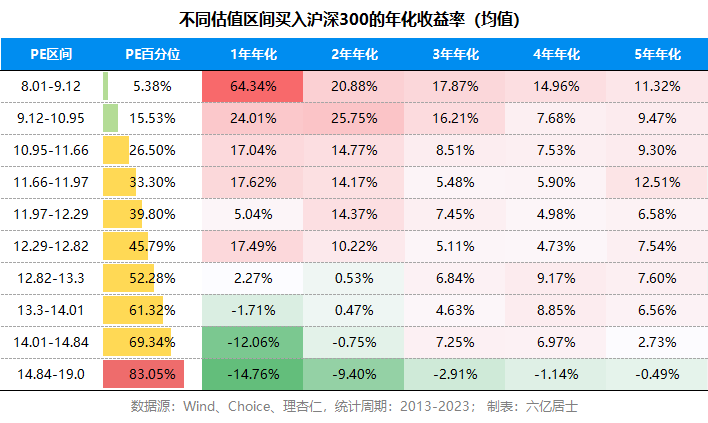

很多投资者对估值有一定的认知,但具体到估值实际的作用,整体仍然较为迷茫。61之前做过一个统计,基于沪深300在不同估值区间,回测了持有1-5年后的收益率。

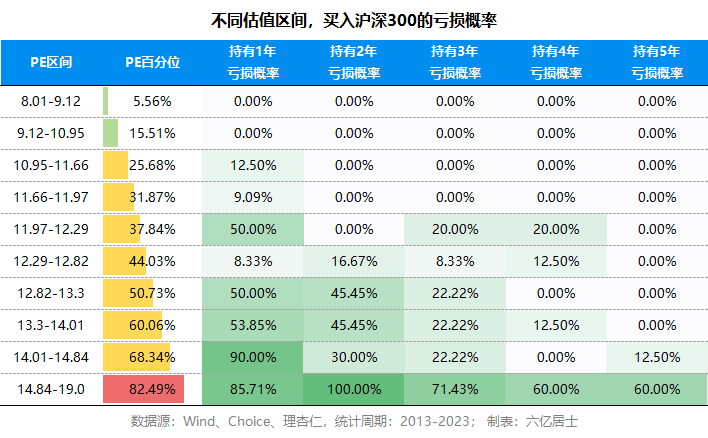

(图4:沪深300不同估值下的收益对比)

作为A股的主要指数,沪深300长期一样能获得不错的收益率,但前提是需要合适的安全边际,关注指数的估值,提升长期胜率与赔率。

从图4可见,基于恰当的估值指标(指数温度、市盈率或其百分位),我们在估值较低时投资沪深300,获得的中长期收益率会明显好于在估值较高时介入。

尤其在沪深300PE小于11时,持有1-5年的收益率均为正,且5年年化接近10%-12%,契合指数的基础成长性(ROE)。

(图5:沪深300不同估值下的亏损概率)

如图5所示,当在较高估值阶段介入沪深300,如当指数PE大于15后介入(2021年牛市),即便持有较长周期(5年),仍可能会面临亏损。

因此,即便再好的指数,尤其在波动较大的A股,在关注指数质量、风格特色等基础特性之后,请一定关注指数的估值水平。

常常会有朋友质疑A股的长期收益率,这里的问题主要还是介入时机。如果能在介入之时关注指数估值,提升安全边际,那么对后续的持有过程与长期收益率,将有着不可估量的作用。

04 耐心资本:提高质量、关注分红

我们在讨论指数的质量的同时,也要关注成份股的质量。因为再好的指数,都需要成份股有力的贡献。当然,成份股质量的提升不会一蹴而就,但监管部门其实一直在做这方面的努力。

前文提及的《上市公司监管指引第10号——市值管理》便是良证,通过关注企业经营质量、提升信息透明度、注重投资者回报,优化分红比例与频次,增强投资者获得感。引导市场加强对优秀公司的支持,形成投资者 - 指数 - 成份股共同进步的良性循环。

除此之外,指数基金的管理者也正积极拥抱新的变化,除了发行低费率ETF产品外,也在积极尝试新的管理策略,去满足市场新的需求,这其中最为突出的便是有序分红策略,颇受市场的欢迎。

以发行深红利ETF的工银瑞信基金为例,在其发行的中证A50ETF基金(561230)上市仅4天后,便开启了第一轮分红,引发了市场的广泛关注。在后续的每季度评估中,该产品继续保持季度分红评估的节奏,年内已分红三次,是其管理精细化的具体表现。

今日上市的A500ETF工银(159362)延续工银中证A50ETF基金的分红特色,设置了季度分红评估机制。A500ETF工银每季度进行分红评估,在符合有关基金分红条件的前提下,基金管理人可以根据实际情况进行收益分配。但需要提醒的是,分红评估不构成收益分配承诺,并不保证每季度一定分红。

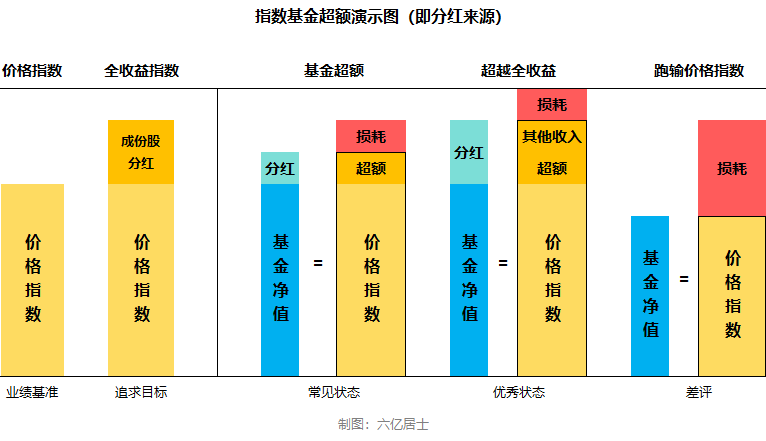

(图6:分红、超额收益与损耗的关系)

基于紧密跟踪为基本原则的指数基金,非常考验管理人,如何针对指数特性,实践更符合用户需求的管理策略。

而相对平稳、可预期的分红策略,是低费率策略之后的关键手段,而且两者相辅相成,是大部分长期投资者的关注点。基于超额的分红策略,我们可以通过分红反推跟踪紧密度与管理能力,是ETF分红时代的一个有效思路。

基于宽基打底、优秀指数为辅的稳健基础,得益于精细化运营,降低运营过程中的无效损耗,提升其他收入,增厚指数产品的超额收益率,从而最终实现长期紧密跟踪与相对有序的分红现金流,有助于投资者应对市场波动,避免情绪干扰,实现长期投资之目的。

而基于大类资产配置、股债平衡、持仓风格平衡,基于指数研究、估值判断,形成契合自己需求的投资策略。争取在基于市场平均收益的基础上,获得略超平均线的收益。

当我们的目光放向均值,理解市场波动,理解周期钟摆,在降低预期、接受均值的心态帮助下,也就逐步成为了“耐心资本”的一部分。

05 61全市场估值仪表盘

06 “61”指数基金估值表(0317期)

===============

数据整理不易,还望多多点赞支持!

===============

$深红利ETF(SZ159905)$ $A500ETF工银(SZ159362)$ $中证A50ETF基金(SH561230)$

风险提示:基金的过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。工银中证A500为股票型基金,风险与收益高于混合型基金、债券型基金与货币市场基金。本基金为指数型基金,主要采用完全复制法跟踪标的指数的表现,具有与标的指数、以及标的指数所代表的股票市场相似的风险收益特征。投资于本基金将面临标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险等特有风险。投资于权益类资产面临较大收益波动风险。基金有风险,投资者投资工银瑞信基金管理有限公司管理的产品前,应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等相关法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

(来源:六亿居士的财富号 2024-12-02 10:01) [点击查看原文]