- 1

- 评论

- ♥ 收藏

- A大中小

宏观方面:

中国至11月20日一年期贷款市场报价利率 3.1%,预期3.10%,前值3.10%;五年期贷款市场报价利率 3.6%,预期3.60%,前值3.60%

从年初披露的国债和地方债发行计划来看,年内还剩余约1万亿元政府债供给。若按化债政策描述2024地方政府置换债将较快安排发行,或也将增量1-2万亿元的年内供给,总计债券供给量约为2-3万亿元。

截至11月20日,已公布的再融资债发行情况来看,各省份已公布的发行计划规模约8500亿元,且期限均多为10Y以上。计划年底发行1-2万亿元,目前市场存在两种预期,即:年内2万亿额度发满;仅发行60%额度,也就是1.2万亿。截至11月22日,共发行额度约不到4000亿元,全国人大常委会后平均每周发行规模约2000亿元左右,按此规律截至12月底可至少发行总规模约1.4万亿元,但是不能排除规模逐步放量,且再融资债券发行无需匹配项目,仅需地方人大常委会审批通过,所以仅发行60%的可能性较低。

若年内发满2万亿债券,仍有超过1.5we供给压力,关注支持性货币政策(逆回购投放、二级市场净买入国债、降准等)以及个别规模大省发行结果。

11月15日发行河南债最终票面利率为2.26%,规模318亿元,同期限河南债估值为2.27%,低于估值1bp发行。11月21日发行贵州再融资债合计规模476亿元,其中24贵州债35最终票面利率为2.29%,期限10Y,同期限贵州债估值为2.28%;24贵州债36最终票面利率为2.4%,期限15Y,同期限贵州债估值为2.39%;24贵州债37最终票面利率为2.44%,期限30Y,同期限贵州债估值为2.43%目前来看发行结果均为估值附近,一定程度意味着目前资金仍较为充裕,供给缺口不大。本周五江苏债1200亿元或为下一关注重点。

图1、今日债券发行情况

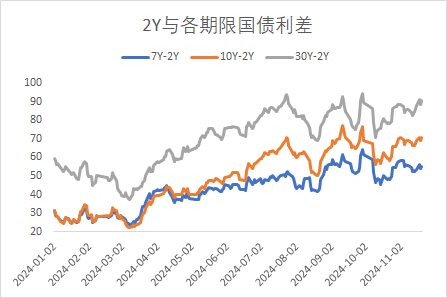

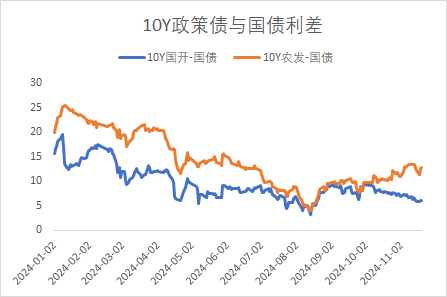

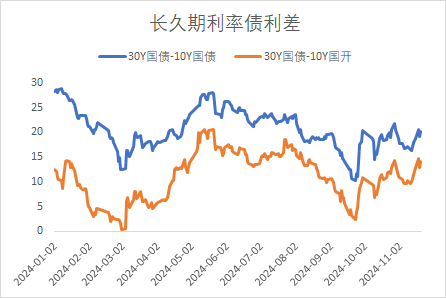

利率方面:

信用方面:

高收益债:

周三(11月20日),信用债高收益成交总量257.80E,较周二上升0.08%;其中,城投债成交量184.88E,减少2.96%,其中山东成交量46.70E,较周二降低1.98%,此外,四川、天津成交量较高,分别为16.92E及12.32E。地产债成交量17.06E,增加60.90%;其他产业债成交量55.85E,减少1.07%。

地方债供给:

截至2024/11/20,34个省、计划单列市披露了2024年四季度地方政府债券发行计划,四季度计划发行规模合计16030亿元。其中,11月地方债计划发行5255亿元,再融资专项债发行3277亿元;12月地方债计划发行4248亿元,再融资专项债发行3967亿元。再融资专项债计划发行规模前三分别为:江苏2511亿元、安徽980亿元、广西586亿元。2024最后两月为政府债券发行高峰期,需持续关注地方债供给压力。

舆情关注:

西安曲江文投及子公司大唐不夜城被列为失信被执行人,因子公司未按时履行与债权人远东国际融资租赁的调解协议义务。涉案金额合计1048.38万元。相关债务已结清或签订调解协议。昨日,旗下债多跌,其中“23曲文02”跌至101.64元,收益率上行至3.56%。

转债方面:

今日转债市场有所上涨,中证转债指数上涨0.14%,万得可转债等权指数上涨0.04%。今日转债市场成交额719.88亿元,成交额相比上个交易日小幅缩量。股市方面,A股三大指数今日涨跌不一,截至收盘,沪指涨0.07%,深成指跌0.07%,创业板指跌0.09%,北证50指数涨1.37%,全市场成交额16558亿元,较上日放量42亿元。板块题材上,可控核聚变、AI应用方向、供销社、汽车整车概念等涨幅居前,消费电子、人形机器人概念跌幅居前。

近期电新行业光伏板块涨幅较好。光伏行业协会上调11月组件公允成本,最新组件大项目集采价格强化向上趋势,出口退税将大概率推动出口组件价格上涨,终端产品先于前端原材料开始进入价格上行通道。协会本月发布经权威机构认证的光伏组件成本(不含折旧不含三费)相较于上个月上涨1分,央企最新4GW大型标案投标价格全部站上0.70元/W。M10电池片价格上涨:年底电池片交货增加,同时国内出口退税率降低引发海外订单提前交付,M10电池片供应趋紧,电池厂家借此积极向海外客户上调报价,后续价格走势有待观望。当前光伏产业链价格及盈利已明确处于底部,供给端落后产能的出清进程从23Q4开始,至今已经历了二三线企业掉队、跨界企业批量退出、头部产能开启整合等多个具有标志性事件的阶段,目前已进入这一轮供给侧洗牌的中后期,后续Q4临近年关,预计出清信号或将进一步趋频。建议关注光伏行业龙头转债标的。

近期煤炭板块涨幅较好,11月20日国家发改委办公厅发布2025年电煤中长期合同签订履约工作通知。产煤区和企业签订要求中,每家煤炭企业任务量不低于自有资源量的75%较24年80%调降5%。价格机制中,延续“基准价+浮动价”定价机制,但浮动价参考指标中重新加入22年被剔除的。履约要求中,提出全年原则上足额履约,最低不得低于90%,较24年要求全年足额履约来看有所放松。不过延续24年对月度季度、履约率分别不低于80%,不低于90%的描述。新增煤质要求说明,提出电煤中长期合同应有明确的质量条款并纳入履约监管,保障供应煤质,以及要按照“优质优价、低质低价”原则,由供需双方在合同中明确煤质偏差结算机制,鼓励协商确定热值折算系数。此次发改委长协煤任务量要求对煤企来说利好长协占比较高公司。长协供应要求下降,高长协占比公司有望通过增加高价市场煤、减少低价长协煤方式实现综合售价的平稳和业绩的稳定性,建议关注煤炭企业转债标的。

$东兴兴瑞一年定开C(OTCFUND|013333)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴连裕6个月滚动持有债C(OTCFUND|015244)$

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

(来源:东兴基金的财富号 2024-11-21 20:02) [点击查看原文]