- 9

- 1

- ♥ 收藏

- A大中小

01 回调如期而至

不知道是不是因为时间来到了冬季,最近,A股的气温似乎有点变化。

今年的立冬是11月7日。

可好巧不巧,在11月8日,A股盘中短暂收复3500点之后,开启了又一轮的回调,目前大盘已退守至3300点关口附近。

前期领涨的创业板在这轮回调中也挨了打。11月14至17日,创业板指连续三天关灯吃面,累计下挫近10%。

行情的调整也伴随着小微盘短线行情的熄火。11月14日以来,万得微盘股指数连续下挫,前期热门的龙头股和题材板块相继熄火。

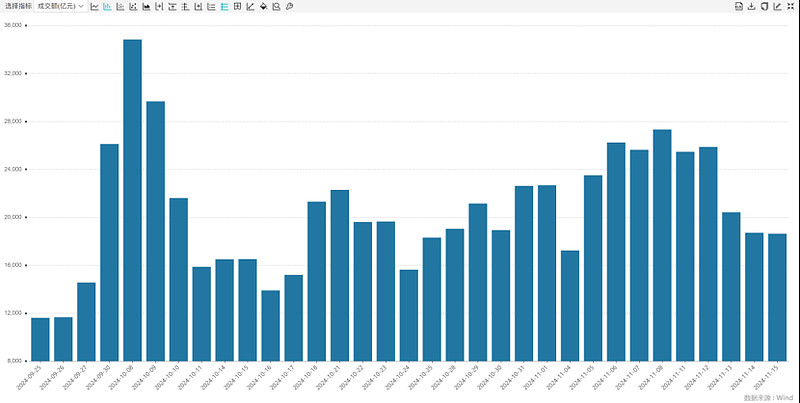

比较值得欣慰的是成交额。

尽管最近赚钱效应降温明显,但成交热情依然在线。

图片来源:wind,2024.11.18

自9月25日以来,A股成交额持续保持在万亿以上。近1个月时间,日成交额也没有下过1.5万亿关口。即使最近小幅降温,但1.8万亿以上的成交还是有的。

另外,在成长板块熄火的过程中,以银行、煤炭为代表的,在过去几年熊市中闪光的价值板块有所异动。

11月18日,在创业板指跌超2%的同时,中证银行指数、中证煤炭指数的涨幅都在2%以上。煤炭、建筑装饰、银行、钢铁担任领涨板块。

那么问题来了,自9月下旬开启的这波行情会往何处走?是就此沉寂,还是休整后再前行,抑或是价值取代成长成为新的行情主线呢?

02 切换还是休整

我们先来看一眼目前市场的水位,以中证A500指数为例。

目前中证A500指数的市盈率为14.30,历史分位点43%。也就是说,按市盈率估值,目前A股的位置低于历史上57%左右的时间,差不多是个合理偏低的位置。

市净率层面,目前数据是1.49,历史分位点14%。也就是说,目前A股的位置低于历史上86%以上的时间,依然是个较低的位置。

红利视角,目前中证A500指数的股息率是2.78%,历史分位点85%,比历史上超85%的时间还要更高一些。

跟当前2.11%的10年期国债收益率相比,A500的股息率还要高出30%以上。对于“吃息策略”来说,A股的性价比整体还是不错的。

小结论,目前A股依然处在一个中等偏低的估值水平里。尽管跟本轮行情启动前,2600点附近的历史大底有所差异,但实在也算不上贵。

政策面来看,海外美国大选落下帷幕,地缘风险因素暂时出清。国内“6+4+2”万亿化债大幕拉开,房地产提振政策不断,逆周期调节的刺激大招预期还在,整体对资本市场还是比较友好的。

价格不高、政策友好、温度仍在,算是当前市场的几个比较显眼的特征。

正因如此,对于后市,暂时休整和风格切换的可能似乎更受市场的认可,行情就此戛然而止的观点并不是主流。

那么问题来了,对于暂时休整和风格切换两种情景,如何通过ETF来进行提前应对呢?

03 两手准备应对

咱们一个一个来讨论。

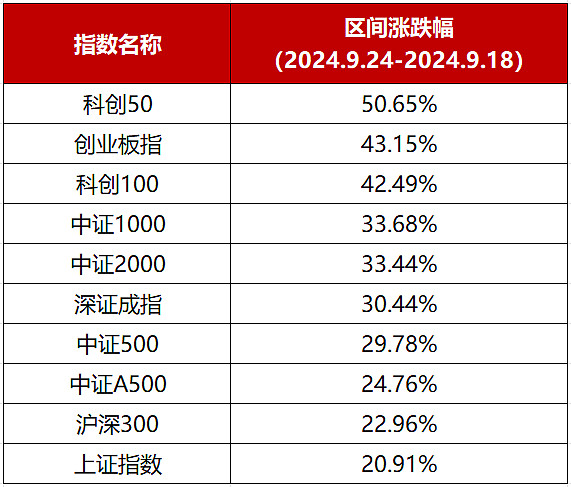

首先是行情暂时休整的情况。众所周知,9月下旬以来的这波行情是成长打头,小盘唱戏。成长强于价值,小盘强于大盘。

以主要的宽基指数为例:

图片来源:wind,2024.11.18

在这轮行情里,科创板、创业板这样的成长型赛道的表现超过沪深两市的主板。

在规模系列宽基指数中,中证1000、中证2000强于沪深300、中证A500这样的大盘宽基。

因此,如果行情只是暂时休整,成长和小盘依然是值得关注的赛道。

其中,科创100作为科创系列的中小盘指数,或许是一个不错的 “回调后上车”选择。

首先,科创100指数是科创板系列指数,而科创板是服务高新技术产业和战略性新兴产业板块,本身就具备高精尖、高成长的属性。

Wind数据显示,科创100指数在2024、2025年的预测利润增速分别为268.72%和101.68%。

其次,科创100指数由科创板市值中等且流动性较好的100只证券组成,指数成份股平均市值仅为175亿元,中位数市值仅为134亿元,相对较小,弹性十足。

然后,科创100还具备较高的“新质生产力”浓度。

Wind数据显示,科创100指数中属于大科技、大健康与大制造范畴的行业累计权重为98.82%,显著高于主流宽基指数。

因此,如果行情只是暂时休整,那么兼具成长属性、中小市值和热点催化的科创100ETF华夏(588800)或许是一个不错的进攻选择。

其次,如果成长行情的极致已过,市场迎来从成长到价值的风格切换。那么低估值、高股息、高分红、红利价值风格这几个标签无疑值得重点关注。

目前,在A股的31个申万一级行业中,煤炭和银行行业的股息率超过5%,是比较典型的高股息板块。

图片来源:wind,2024.11.18

其中,由于煤炭受能源价格影响较大,股息率的波动率也会更大一些。这一方面,银行板块会更稳定一些。

值得注意的是,港股目前的估值水平相较A股要更低一些。翻译成白话就是,同样的资产,港股在A股的价格基础上还要再打个折。

而股息率是每股分红与每股股价的比值,分红差不多,股价更便宜的话,股息率就会更高。因此,港股对于红利投资来说是一个更加理想的市场。

目前,港股有一个指数的股息率超过6%,甚至超过了A股的煤炭板块。它就是中证内地港股通内地金融指数。

这只指数由在香港上市的内地金融机构组成。从行业分布来说,大约是一半的国有大型银行,三分之一到四分之一的保险,10%的股份行以及少量的券商和非银金融。

很显然,是一只“含银量”很高的指数。而从股息率和估值来看,这只指数其实可以被称作是银行Plus。

目前,中证内地港股通内地金融指数的市净率为0.45,比A股银行的0.61要低;股息率为6.48%,比A股银行5.07%要更高。

因此,如果要布局可能到来的风格切换行情,投资高股息的银行资产的话,港股通金融ETF(513190)或许是一个上佳之选。

相关基金:

$科创100ETF华夏(SH588800)$

$港股通金融ETF(SH513190)$

数据来源:wind,截至2024.11.18。

科创100ETF华夏(588800)的标的指数为上证科创板100指数,其2020-2023年完整会计年度业绩为:30.28%、31.64%、-31.26%、-12.53%。

港股通金融ETF(513190)的标的指数为中证港股通内地金融指数,其2019-2023年完整会计年度业绩为:11.98%、-10.21%、-11.18%、-9.61%、-10.66%。指数历史业绩不预示基金产品未来表现。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

T+0特别风险提示:跨境ETF实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险。

【风险提示】1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.上述产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.上述ETF中有境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,上述基金还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。9.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。10.A类基金认购时一次性收取认购费,无销售服务费;C类无认购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。11.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。12.个股风险提示:基金管理人对资料中提及的个股仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。ETF盘中涨跌价格不代表基金净值表现。

(来源:指数投资百晓生的财富号 2024-11-21 13:57) [点击查看原文]