- 1

- 评论

- ♥ 收藏

- A大中小

一、行情回顾:

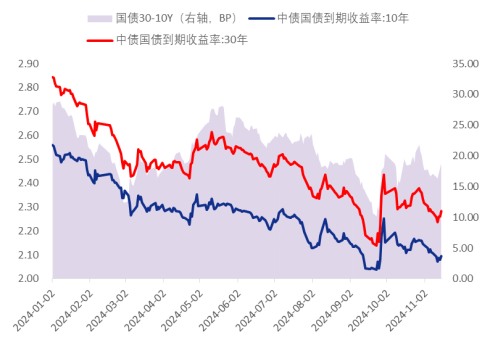

上周银行间资金环境偏紧,大额MLF回笼叠加税期影响下,央行投放1.8万亿元流动性,关键期限资金价格上行,呈现分层现象,波动幅度加大,银行同业存单发行利率持平,二级市场收益率呈现牛陡行情;债券市场上周整体下行,周五供给冲击下,短端受影响较小,长期及超长期限利率有所回调,三十年国债相比周内低点上行5BP,具体表现来看,1~3年期国债收益率下行2BP,5年期国债收益率下行3BP,7年期国债收益率下行4BP,10年期国债收益率下行1BP,15年期国债收益率持平,20~30年期国债收益率上行1BP,收益率曲线整体下移。

数据来源:WIND,数据截至11月15日

二、策略建议:

目前债市来到政策和数据空窗期,核心矛盾看供给。上周供给冲击集中在周四周五,可能带来机会,届时可以耐心观察、小心求证。基本面方面,强预期政策初见成效,但收入预期暂未改善,需求改善持续性存疑。待市场逐渐消化供给冲击后,或迎来长债的补涨时机,在注重组合流动性基础上,关注债务置换节奏形成的交易性机会。

三、债市重点关注:

1、重要事项:11.18-19二十国集团领导人峰会举行、11.20 LPR报价公布,政策及数据空窗期,核心看置换债发行情况

本月国内经济数据已出炉,海外CPI数据及汇率扰动已暂缓,短期核心着眼于11月置换债发行情况。往后看,下一轮政策预期博弈点来到12月政治局会议、中央经济工作会议,重点关注中央财政的预期方向和力度。

2、化债情况:11月15日,地方政府启动新一轮存量隐性债务置换债券发行工作,将有2240亿元置换债发行。

大规模债务置换将明显缓解城投再融资压力,中短久期品种预计下行幅度更大,本轮已知的置换债券发行期限都较长,长久期品种存在供给压力。后续关注央行如何平抑资金面波动,如年末政府债券供给放量,利率债不免震荡调整。

3、美国CPI:特朗普新政落地之前,美国通胀上行风险有限,短期内降息路径的抉择或依然偏向劳动力市场。

对于美联储而言,没有超预期就代表通胀仍处于降温趋势。飓风和罢工影响消退后,如果11月非农没有反弹,美联储应该有望在12月再次降息。对于市场而言,平静的CPI数据没有造成预期差。市场正在提前交易明年最早1月按下降息暂停键。

四、债市展望:

债市方面,短期内额外政策出台偏缓,债市环境较有利,预计收益率震荡小幅下行。未来三个月或是政策空窗期,经济可能延续温和改善态势,期间货币政策大概率坚持支持性立场。对配置而言,经济基本面未确认企稳,增量政策力度未明,短期情绪难以决定长期趋势,可波段参与债市机会。

相关基金可关注:

新华利率债(A011038/C011039/E016295),本基金在严格控制风险和保持较高流动性的基础上,重点投资利率债券,不投资股票、可转债、可交换债、信用债和国债期货,力争实现基金资产的长期稳定增值。(根据新华基金风险等级划分为中低风险(R2),匹配保守型C2级及以上投资者,产品在代销机构的具体风险等级评定以代销机构公布为准。)

新华增盈回报债券(000973),以高等级信用债票息+利率债波段为组合提供稳健收益,以景气行业个股及转债为组合提供小幅弹性。(根据新华基金风险等级划分为中低风险(R2),匹配保守型C2级及以上投资者,产品在代销机构的具体风险等级评定以代销机构公布为准。)

新华中债1-5年农发行债券指数(A 011973/C 011974),通过投资剩余期限在1-5年内的农发债,构建利率债组合,有效控制产品波动,开放式基金,每个工作日开放申购、赎回,且底层资产是流动性强的利率债。(根据新华基金风险等级划分为中低风险(R2),匹配保守型C2级及以上投资者,产品在代销机构的具体风险等级评定以代销机构公布为准。)

风险提示与免责声明:

本文为市场资讯分析及宣传用品,不作为任何法律文件,也不构成任何投资建议或承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。市场有风险,投资须谨慎。本产品由新华基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

#投资干货#

#吴清:长期、短期投资我们都欢迎#

$新华利率债债券A(OTCFUND|011038)$

$新华增盈回报债券(OTCFUND|000973)$

(来源:新华基金的财富号 2024-11-20 15:41) [点击查看原文]