- 16

- 17

- ♥ 收藏

- A大中小

前几天不是写了创业板嘛,

https://mp.weixin.qq.com/s/y2pw56a3tAWJAnsSI3lrug

创业板50,是从创业板指(创业板100)中挑选成交量更大的50只,比创业板指进攻性更强。

历次牛市中,创业板50也都会跑赢创业板指。

有小伙伴问,那创成长呢?

还有科创成长、A50,今天对比下,看谁是A股最锋利的矛?

另外,周末公布的“市值管理14条”把“创业板中盘200”纳入了主要指数中,也系统梳理下创业板指数。

01

创业板指数

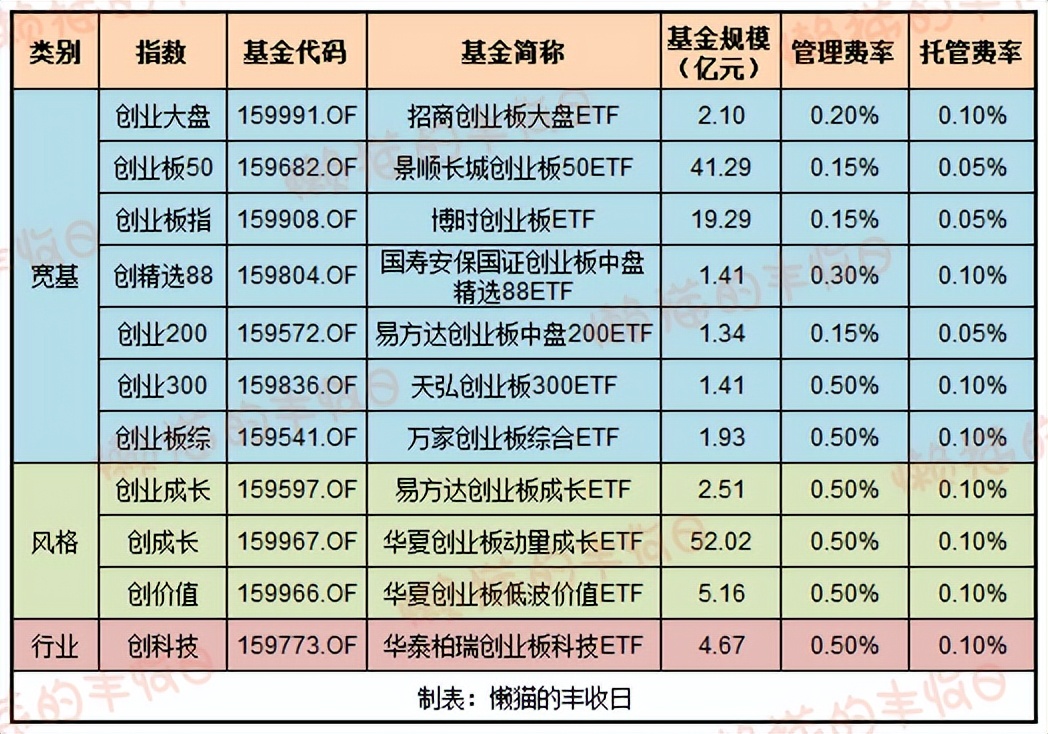

有基金跟踪的创业板指数主要是这些:

(1)宽基指数

创业板50、创业板指、创精选88、创业200、创业300、创业板综。

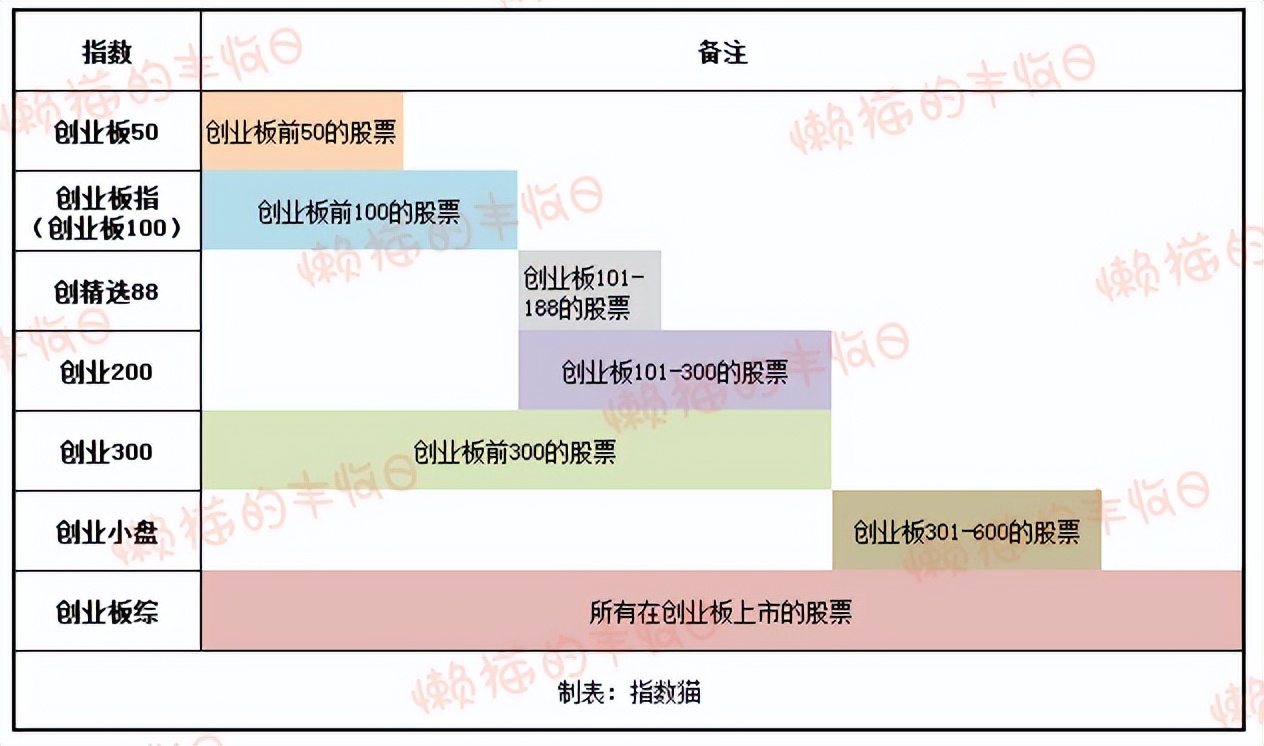

几个指数之间的关系,参照这张表:

创业板50,可以认为代表创业板前50的股票。

创业板指,代表前100的的股票。

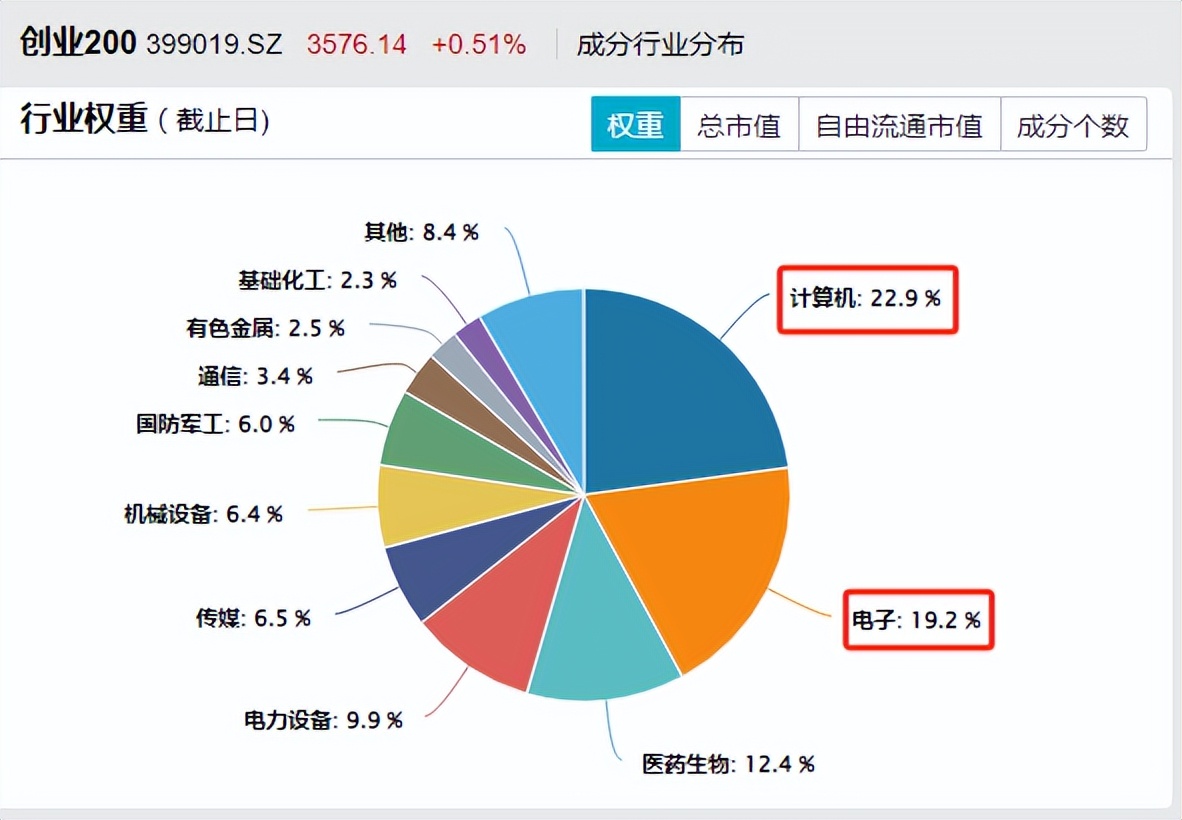

创业200,代表创业板101-300的股票。

创业300 = 创业板指 + 创业200

创业板综,所有创业板股票。

还有一个“创业大盘”,选取创业板具有良好流动性的前50只大市值股票。

牛市中,走势强于创业板指,但弱于创业板50。

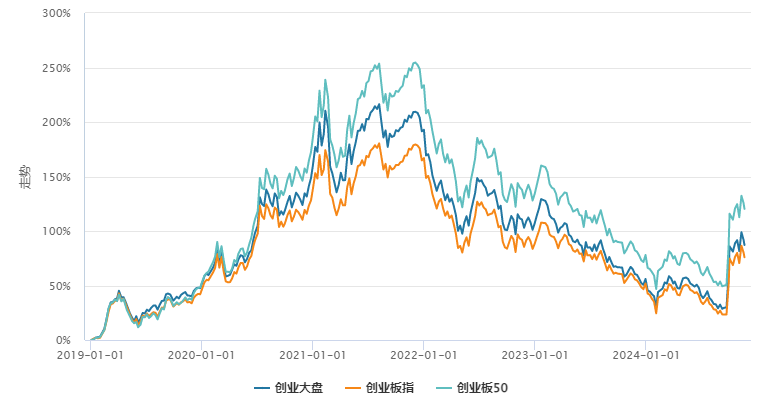

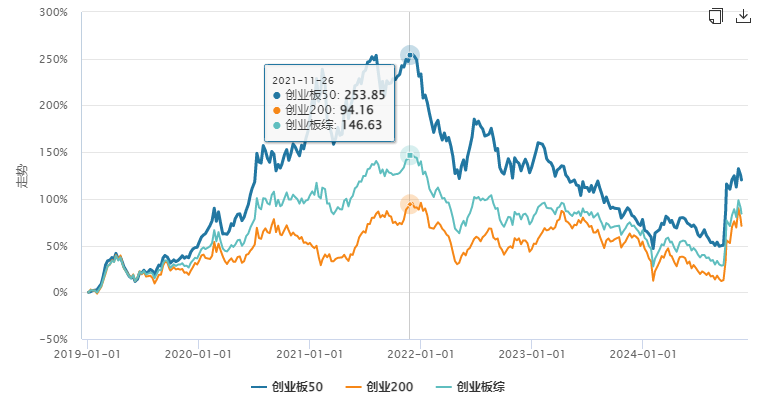

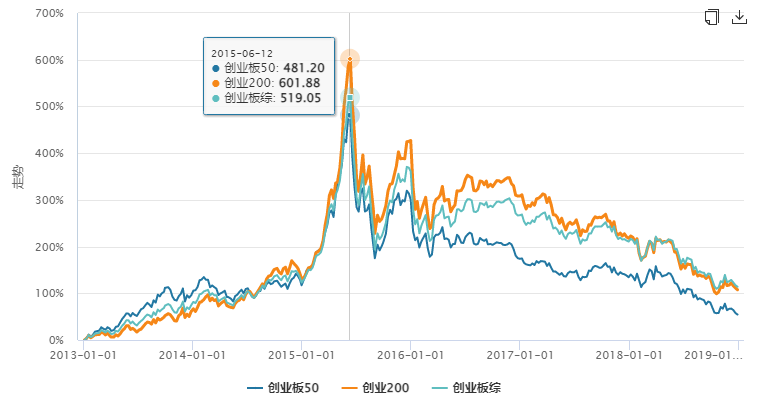

比较几个宽基指数。

行情上,分两段来看:

2019-2021年牛市中,是以大为美,创业板50。

2013-2015年牛市中,是以小为美,创业200涨幅大。

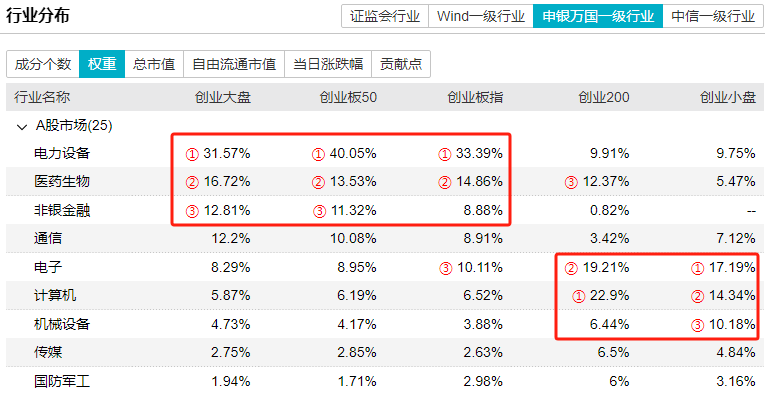

行业分布上,

创业大盘、创业板50、创业板指,是我们熟悉的认知,新能源、医药,占了将近一半权重。

创业200、创业小盘,就是以TMT为主了。

具体看十大成分股,

创业板指,都是熟悉的大票。

创业200、创业小盘,主要是不太知名的中小票。

估值上,

创业大盘、创业板50、创业板指,PE是30倍出头。

创业200,PE是85倍;创业小盘,PE是141倍。

业绩上,

2023年,创业板1300多只股票的净利润合计是2269亿元。

其中,前50只贡献了约1400亿元,占比超过60%。

前100只贡献了1675亿元,占比74%。

创业板的利润,绝大部分是头部企业贡献的。

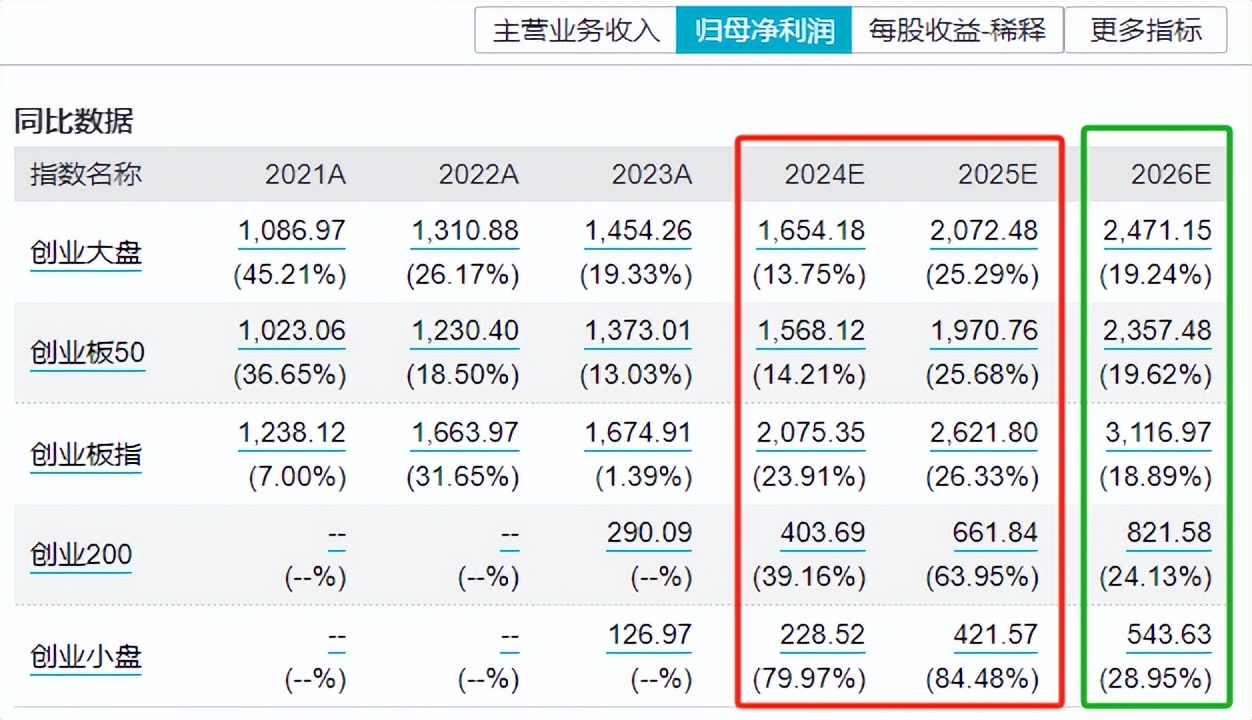

业绩增速上,

今明两年,小盘股业绩增速高得多,但2026年小盘股和大盘股的业绩增速差距就没那么明显了。

整体比较下来,

有鲜明特点的创业板宽基指数是这几个:

创业板50、创业大盘,代表了创业板市值、流动性最大的50只股票,以医药、新能源为主,贡献了创业板超过60%的利润。

创业200,代表了创业板中小盘股的表现,但权重行业已经变成了以计算机、电子为主,也占了将近一半的权重。

A股有明显的“大盘/小盘”风格切换,可以用“沪深300/中证1000”来表示。

同样,我们用“创业板50/创业200”表示创业板的大小盘风格切换。

因为行业更集中,创业板的大小盘风格切换比全市场更剧烈,波动更大。

同时,也因为行业集中度高,“创业板风格切换”除了受“全市场风格切换”影响外,还受到行业的影响,比如红框圈出来的2次,创业板的风格切换都和全市场出现了较大背离。

从这个角度来说,在创业板里做风格切换,效果可能要打一定折扣。

(2)风格、行业指数

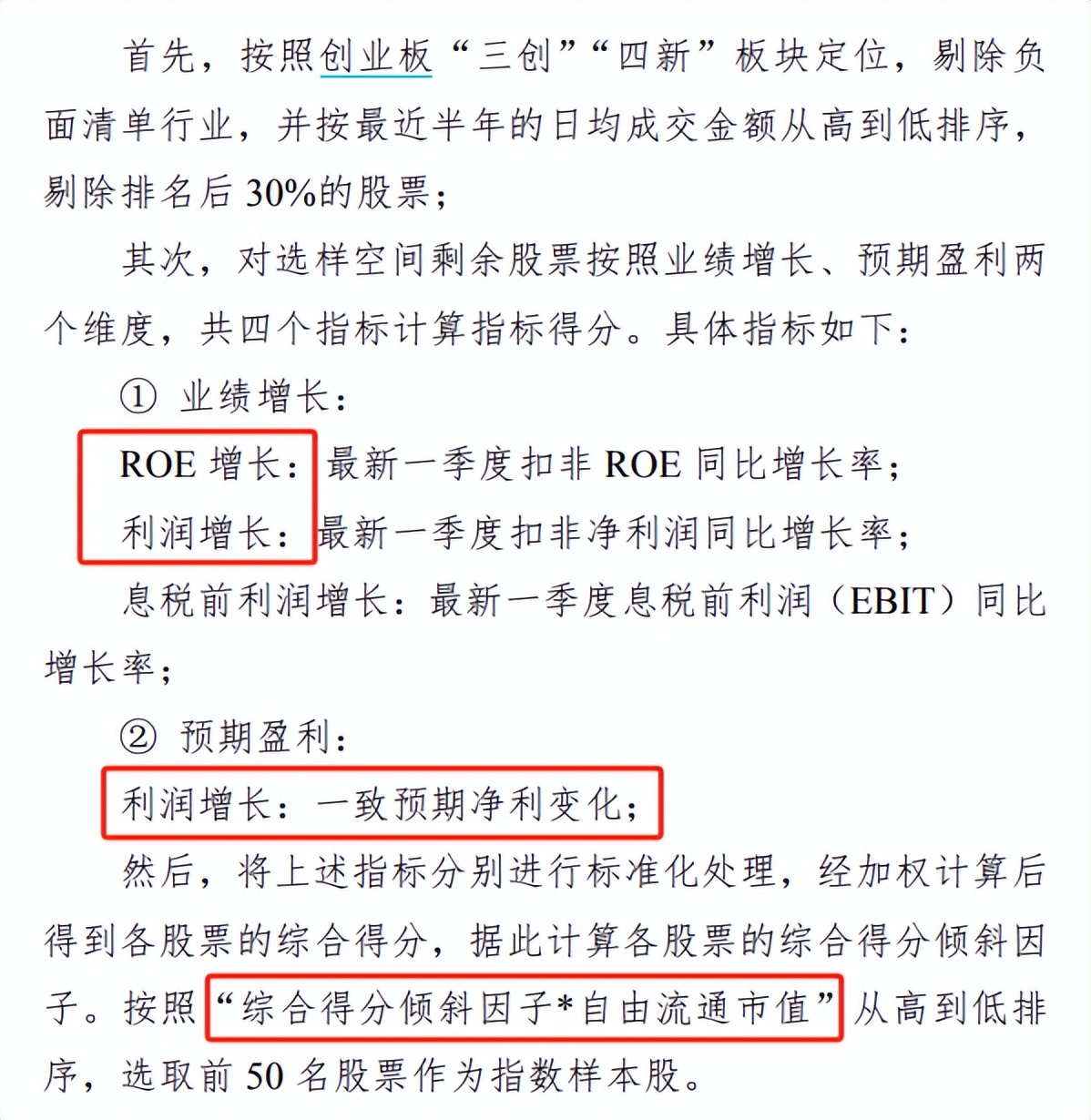

创业成长,选取创业板中成长属性比较突出的50只股票,考虑了ROE增长、利润增长、预期利润增长、自由流通市值等,会偏大盘股一些。

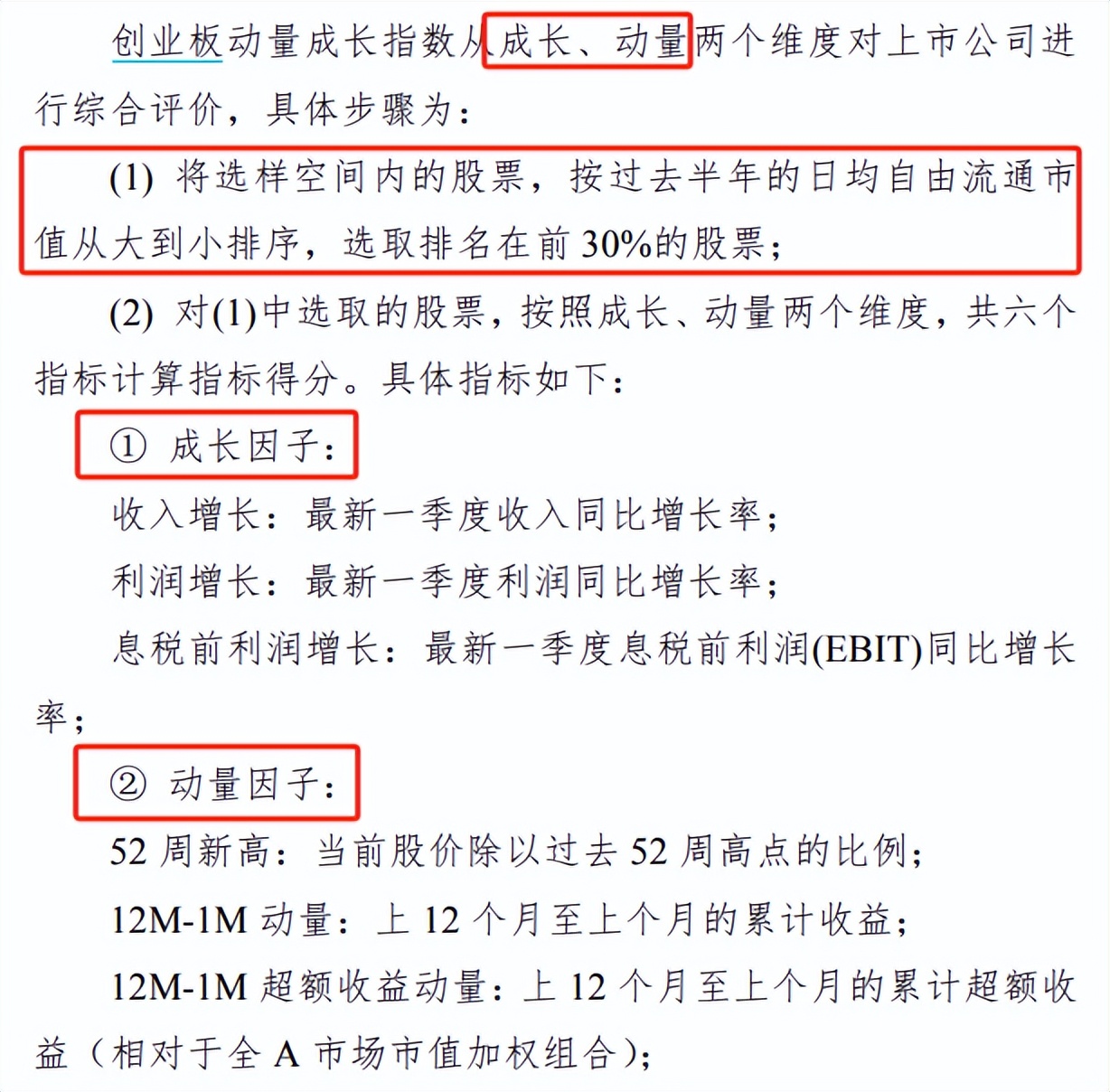

创成长,全称“创业板动量成长指数”。

从创业板自由流通市值前30%的股票中,选成长因子(收入增长、利润增长)、动量因子(过去一年股价涨幅)突出的股票。

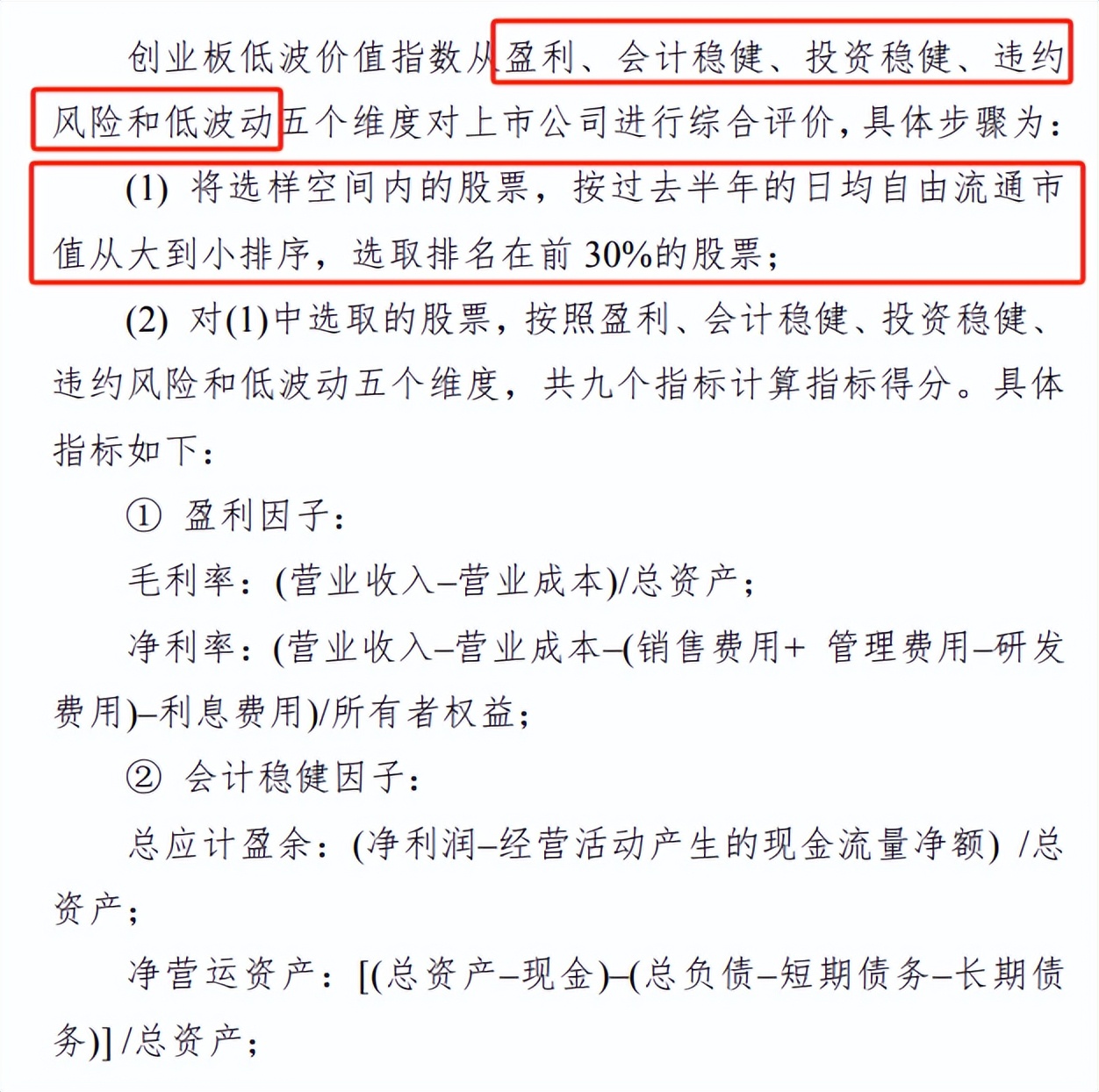

创价值,全称“创业板低波价值指数”。

从创业板自由流通市值前30%的股票中,选盈利能力强(毛利率、净利率高)、财务稳健、低波动的50只股票,也是偏大盘股。

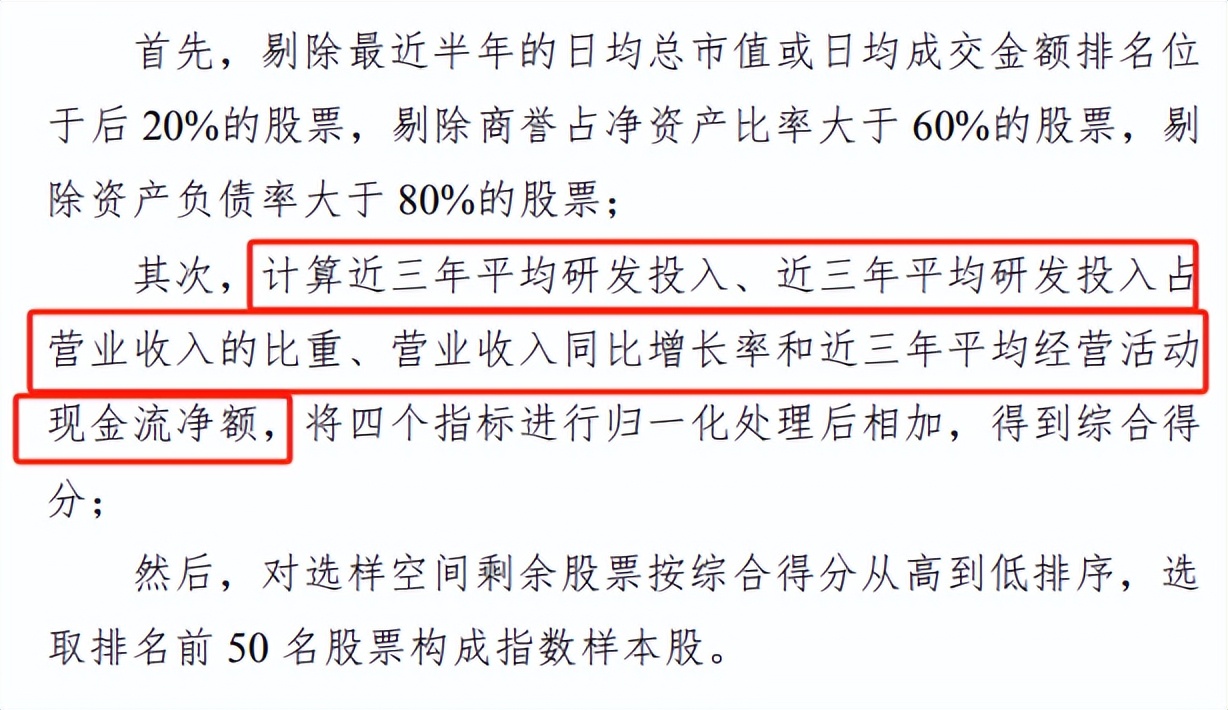

创科技,全称“创业板科技指数”。

从研发投入、营收增速等,选出50只股票。

这4个指数都属于Smart Beta指数,整体也更偏大盘一些,权重行业以新能源、医药为主。

02

最锋利的矛

接下来比较创业板50、创业大盘、创业成长、创成长、创价值、创科技,看谁是最锋利的矛。

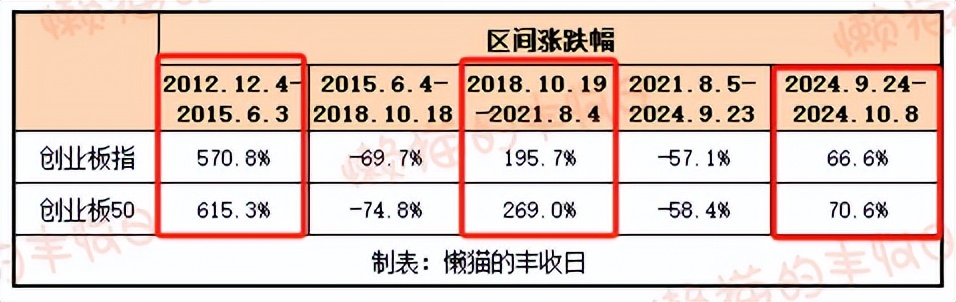

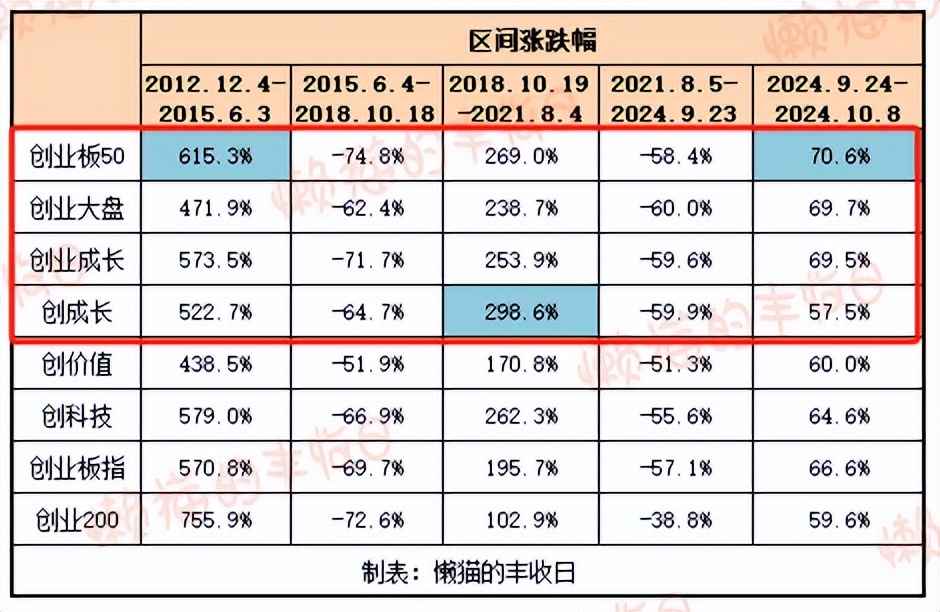

2013-2015年牛市中,是“创业板50”表现最好。

2019-2021年牛市中,是“创成长”表现最好。

9月24日到10月8日,又变成了“创业板50”表现最好。

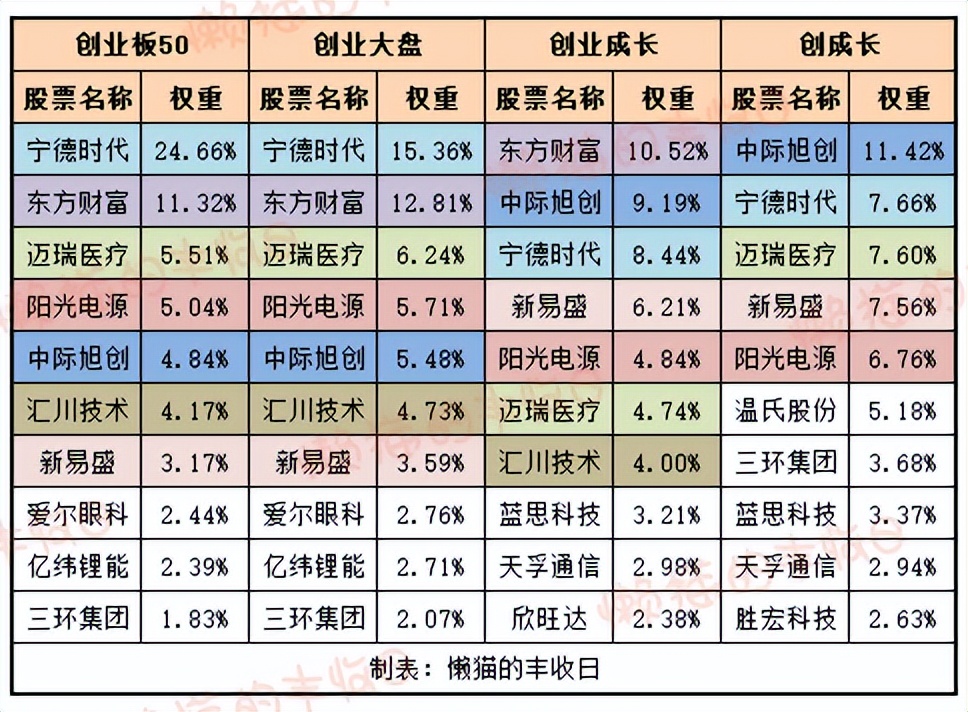

创业板50、创业大盘,包括两个成长指数:创业成长、创成长,整体是比较接近的,偏大盘,前五大重仓股重合,所以在创业板牛市中表现最好。

但是,因为成分股权重不同,指数涨幅有差异。

另外就是科创板,

有小伙伴提过“科创成长”,也有基金跟踪这个指数。

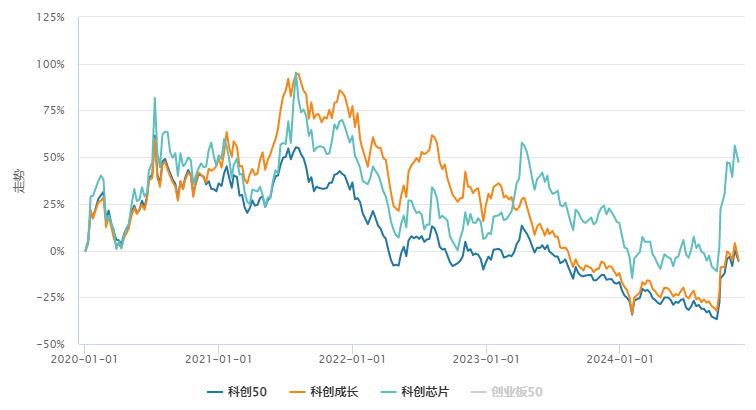

从行业上来看,“科创成长”的半导体含量更高,电子占了66%的权重。

所以,这个指数波动比科创50更大一些,牛市中跑赢科创50,熊市中又跑输。

再和“A50”比下,

A50更均衡,金融占了17%的权重,在2013-2015、2019-2021年牛市中大幅跑输在风口上的创业板50。

但2017年的蓝筹牛市中跑赢。

03

说了这么多,汇总起来是这几句:

1)创业板内部,创业板50、创业大盘、创业成长、创成长,都是偏大盘股的指数,就目前来看,区别不是很大,新能源、医药占了一半权重,都是牛市中进攻性强的品种。

考虑到基金规模,“创业板50”可能更合适。

2)创业200,偏重创业板中的中小盘股,和“创业板50”也走出了大小盘切换风格,但这个风格部分是“全市场大小盘风格切换”造成的,部分是“两个指数权重行业不同”造成的。在创业板中做“大小盘切换”,逻辑可能没有在全市场中做那么顺畅。

3)科创成长,电子占了66%的权重,和“科创50”相比,波动更大,也更有进攻性,但这是局限在科创板内。

4)中证A50,囊括了各行业的龙头,更均衡。但也因为更均衡,进攻性较创业板50、科创成长弱了不少。

再精炼下,

单考虑进攻性,

创业板内,选“创业板50”。

科创板内,选“科创成长”。

这两个指数,一个以新能源为主,一个以半导体为主,进攻性都很强。

但这种进攻性,一部分是选股方法带来的,另一部分是在一个行业上过分倾斜带来的。

范围放大到全市场,可能又变成了“中证A50”比较合适,行业配置更均衡。

三个指数的底层逻辑并不一样~

$景顺长城创业板50ETF联接A(OTCFUND|017949)$$科创成长ETF(SH588110)$$创业板ETF广发(SZ159952)$

(来源:懒猫的丰收日的财富号 2024-11-19 17:49) [点击查看原文]