- 3

- 评论

- ♥ 收藏

- A大中小

综述

尽管本周市场接连调整,但从双周的维度,主要指数依然全线上涨,上证指数、沪深300涨约2%,全A上行接近3%。市值风格日内层面继续分化,中小市值前期占优,后期轮到大盘,这与Beta的表现自洽,从整个区间来看大小盘的收益基本拉平。

$沪深300ETF(SH510300)$

行业方面前周无一收跌,次周无一收涨。TMT双周领涨,其余行业小幅波动。

$华泰柏瑞科创板50ETF联接C(OTCFUND|011611)$

本期市场经历了较多重要事件的落地,美国大选最终以红色横扫结束,以当前的理解,算是四种情形中对我们压力相对较大的结果,不过也的确没有出现显著超出预期的事件,全球市场短期有所动荡,但A股在大选落地后依然顺着趋势上行,全A在月初第一周上涨超过7%,这已经是相当大涨幅,也印证了我们之前的看法。

次周的调整有诸多因素的影响,包括政策较预期稍弱(人大常委会通过10万亿化债安排,20241108)、国务卿潜在的强硬人选等,后者配合强势的美元被解读为港股短期弱势的原因,拖累了整体情绪。但事件性的影响与涨跌很多时候难说谁是因果,而是一种相辅相成的关系。在我们看来,次周的下行本质上可能还是要归咎为游资标的的短期超涨,这也是我们上期就有提示的风险。脱离基本面的快速拉升可能伴随筹码的不稳定和波动的加剧,在遭遇一些不利的舆论和信息后,积聚的风险需要释放的空间。

如果从准确的时点来说,调整确实是从上周五会议闭幕日开始,仅从化债的角度,政策力度并不低于预期,从一揽子的维度,则较市场整体预期有一定缺失,但这从程序、从逻辑上其实都可以理解。特别是在共和党横扫之后,未来的不确定性上升,出牌的节奏更需要审慎的把握。会议对于后续的政策也留下了较多可解释的空间,本轮政策从开始到现在,官方在预期引导方面的精进是显见的。(参考730政治局会议“宏观政策要更加给力”,924一行一会一局宣布降准降息和支持股市,926政治局会议明确“干字当头”,1008发改委发布2000亿增量政策,1012财政部发布会四项政策+积极表态,至1108人大常委会通过10万亿化债安排,详情参见中国政府网)

金融数据、价格数据、10月经济数据也在过去几日密集释出,尽管有部分数据不及预期,但整体边际上确是在好转,这与支持政策与市场回暖密不可分。不过在前期强势上涨的背景之下,本月的数据想要作为再度推升市场的催化剂,似乎又远不足够。

因此无论是交易属性更强的资金如散户、游资还是更看中基本面的机构资金,在次周的环境下都难有持续买入的理由,市场的弱势可能也是顺理成章的结果。

中证A500基金的资金流也是短期市场关注的要点之一,从净值变动的情况来看,多数场外基金可能已经完成或大部分完成建仓。这似乎也一定程度上匹配了市值风格的变动节奏。

$中证A500ETF基金(SH563360)$

尽管短期市场回调,情绪有所回落,但继续大幅调整的条件可能并不具备。核心原因仍是市场整体状态的转向,在这一点发生改变之前,较难有趋势性观点的变化。

从资金的视角来看,在赚钱效应的驱使下,交易性资金即便短期休整,之后仍可能不断寻找新的热点。而如果观察价值类指数或盈利类指数的表现,基本面资金的主要持仓到目前为止可能也只是演绎了估值修复的过程,前期结构性的泡沫与之并无关联,甚至是跑输的状态,获利了结压力较小,因而或也难有大量抛售的动能,毕竟现在还是处于一个政策友好、基本面复苏不可证伪的阶段。

按照常规的日程,特朗普的上任仍在两个月之后,期间仍有诸多事件、数据可能给市场提供动能,在当前的交投活跃度下,投资者或也难直接为两个月之后的风险过度定价。综上来看,短期市场更可能的演绎仍是维持一定幅度的震荡,或在调整后再度反弹至前高。继续上台阶或大幅调整的概率或都相对较低,需要额外的信息输入。

全文数据来源:WIND,截至20241115

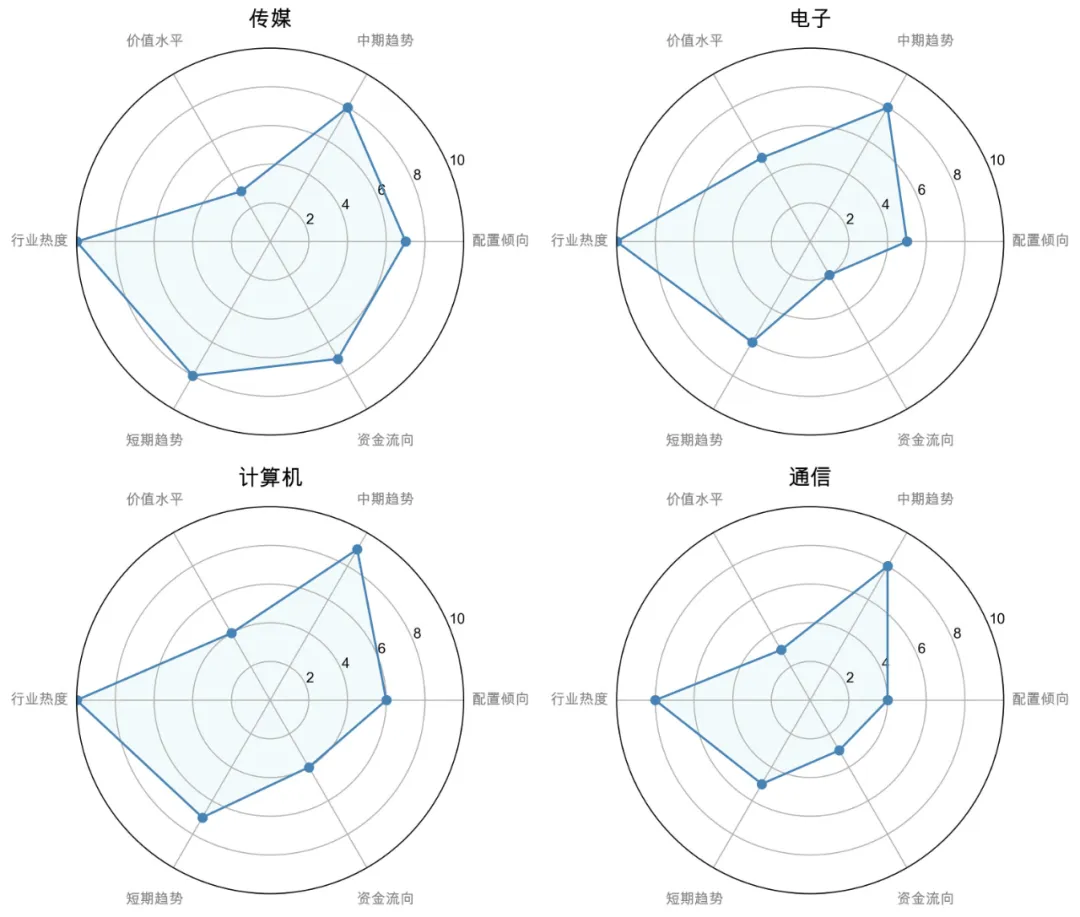

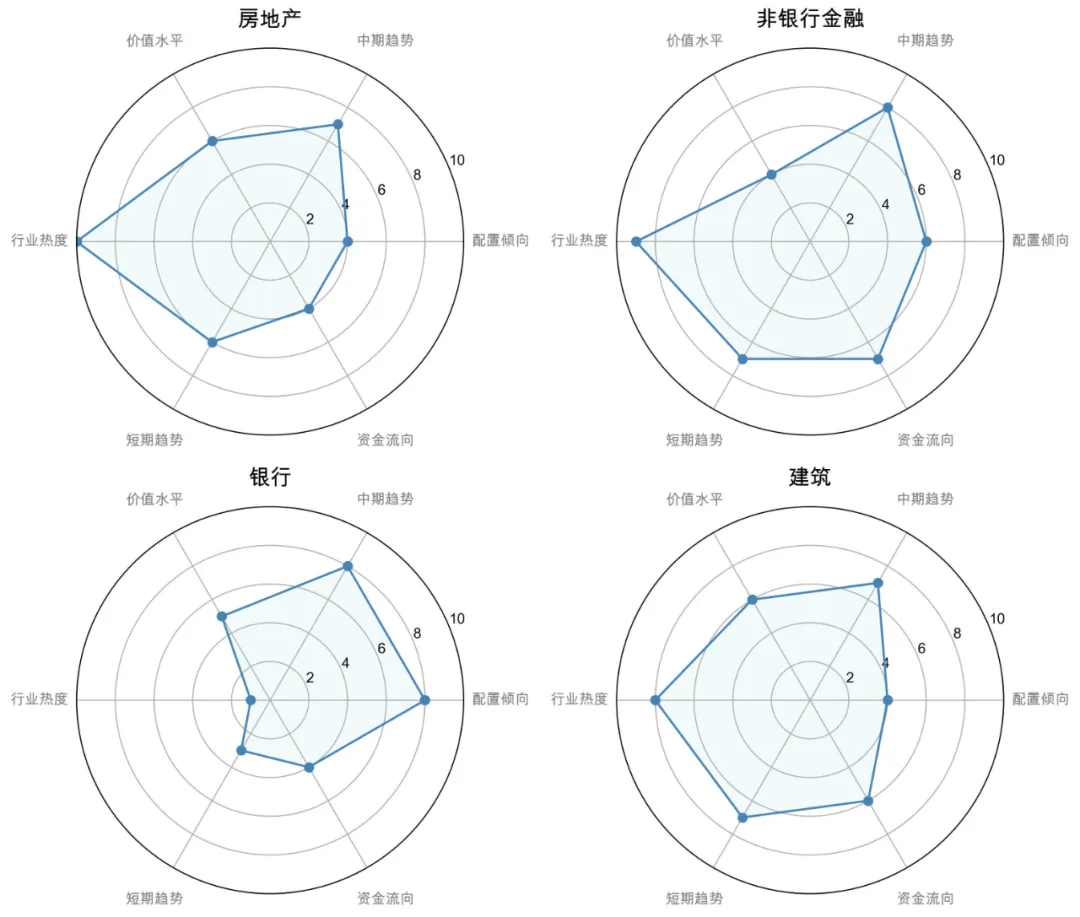

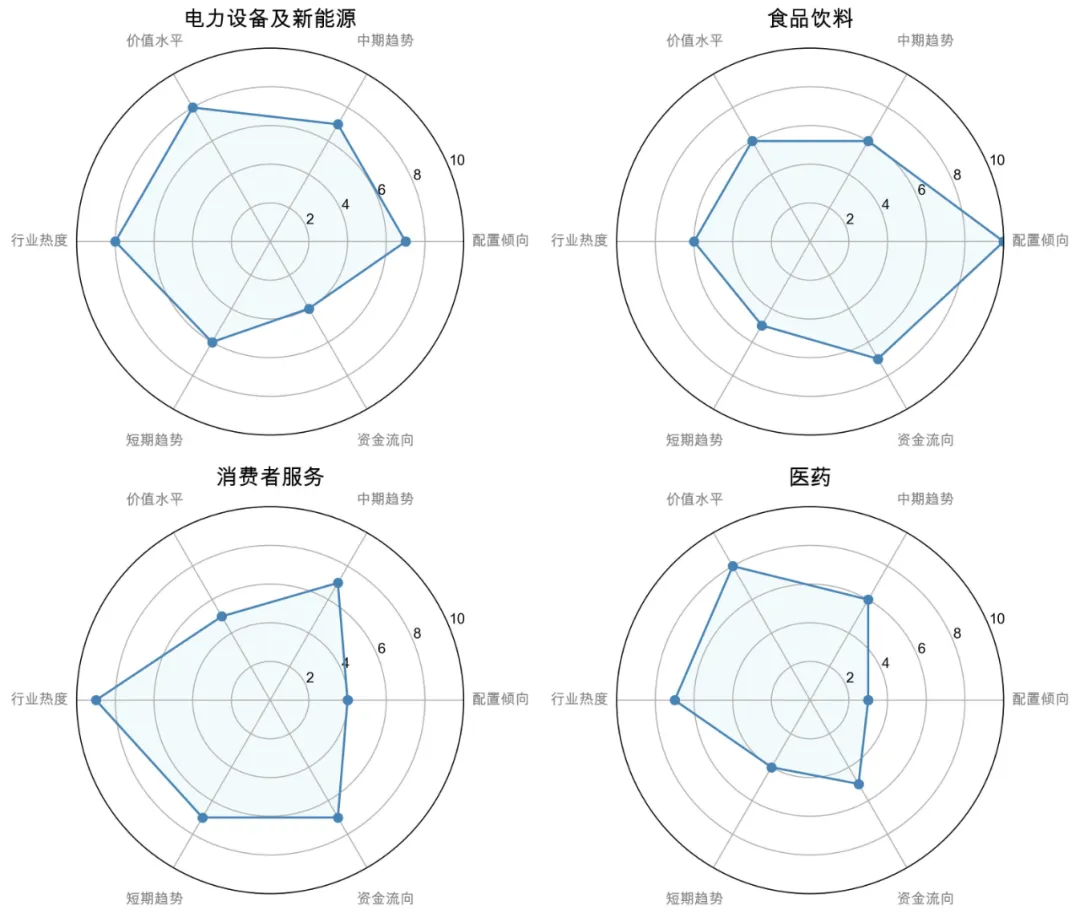

使用说明书

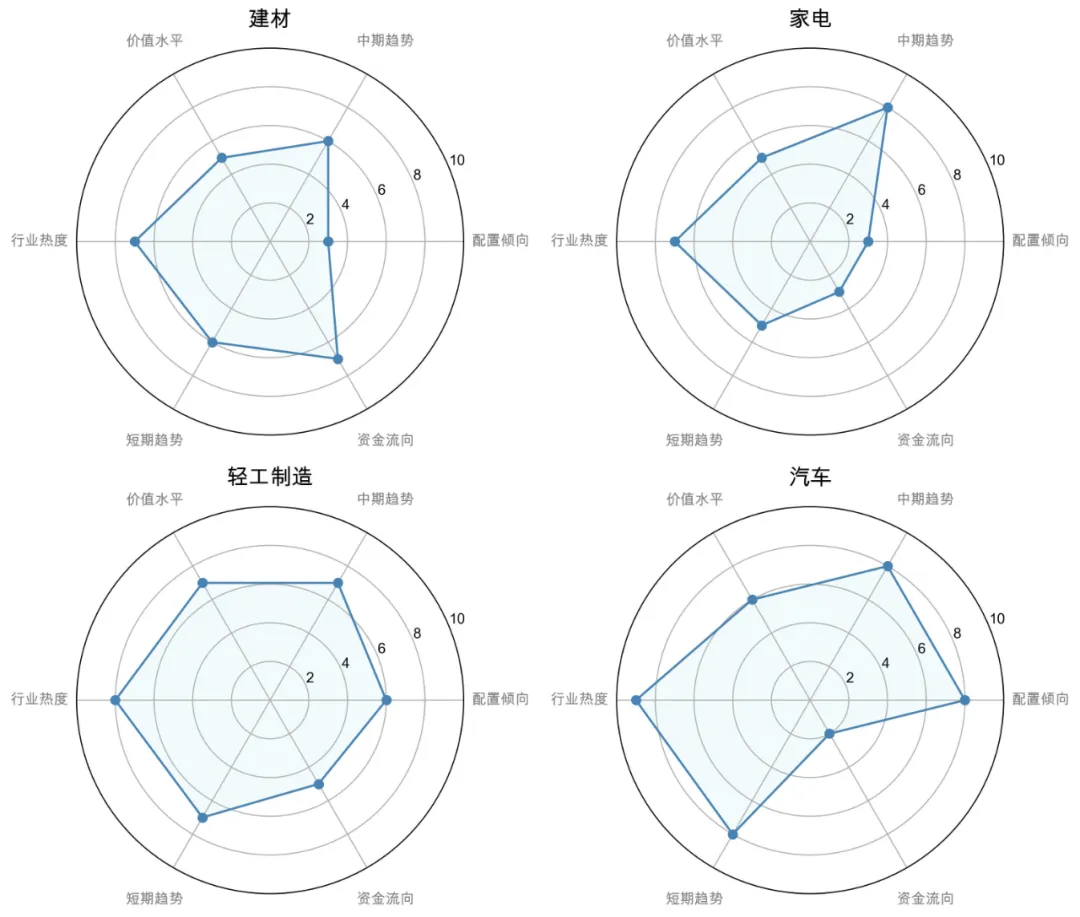

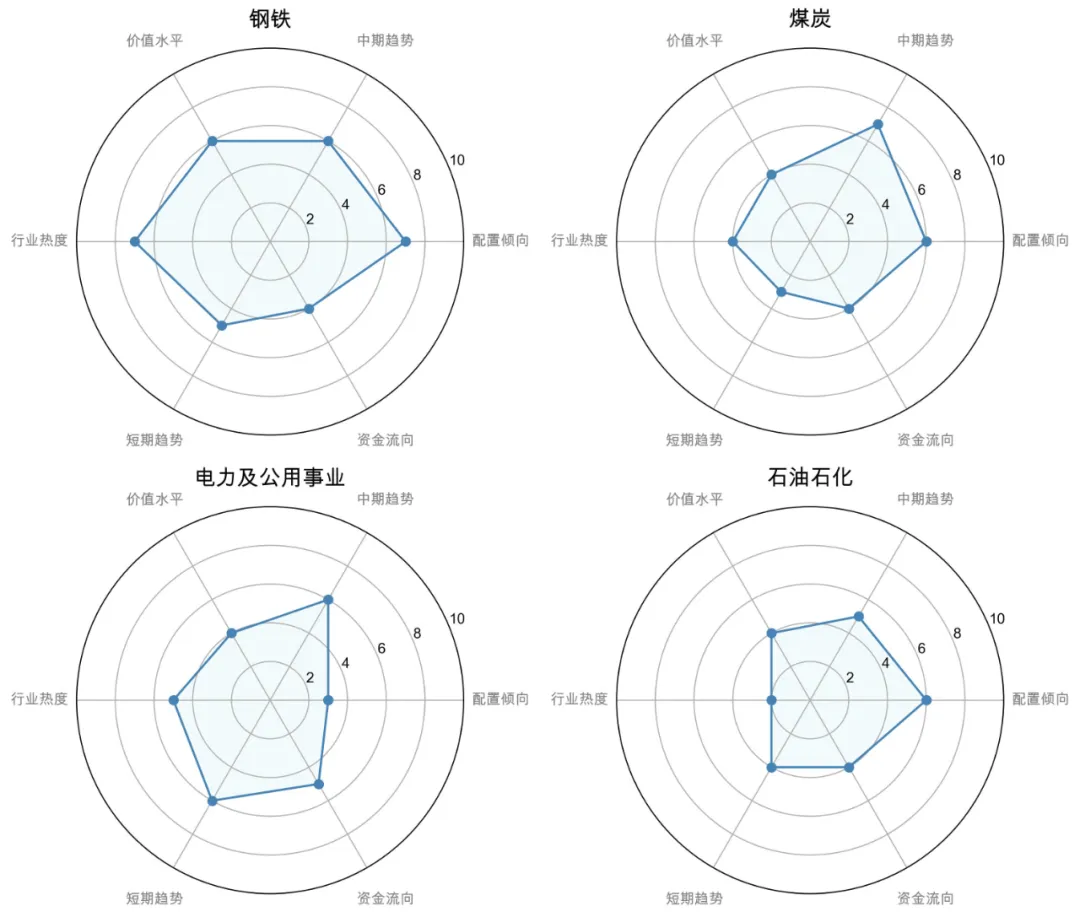

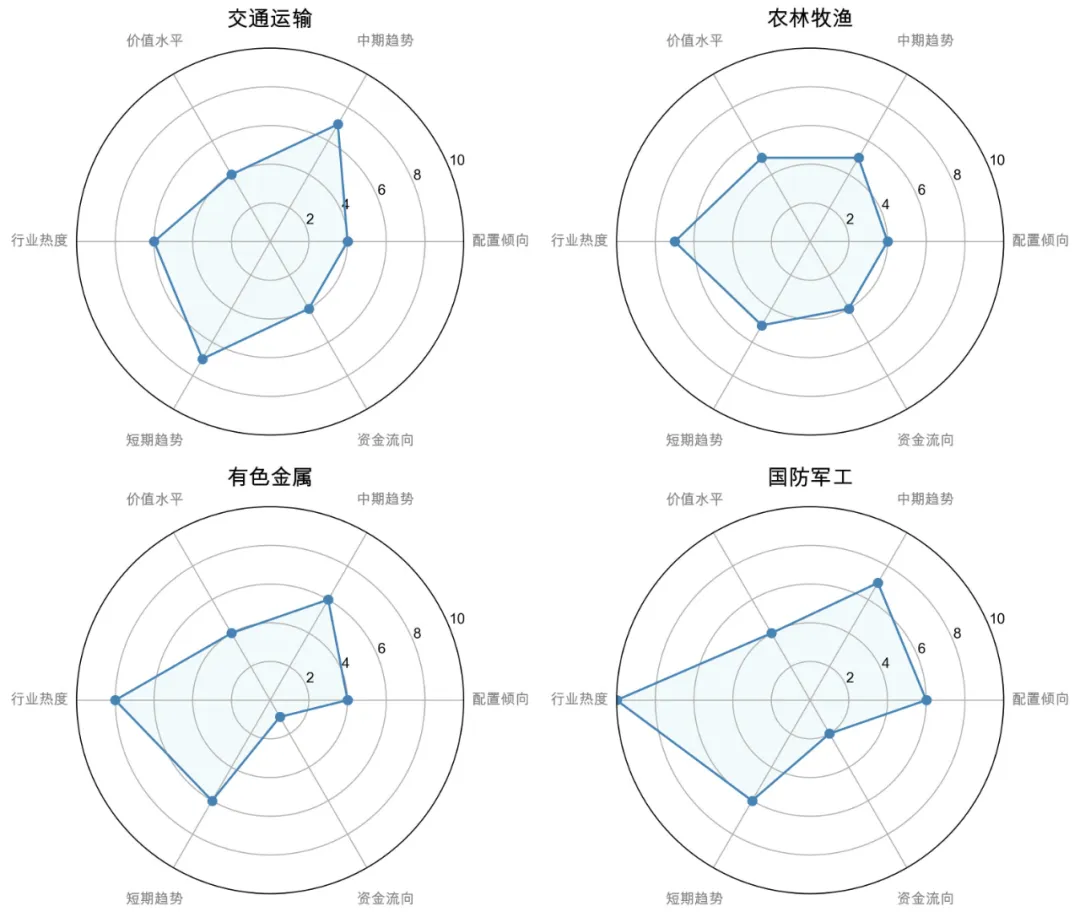

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

分行业图解

资料来源:WIND,数据区间:20241104 ~ 20241115;转载请注明出处

#日出东方12天11板,行情逻辑是什么?#

(来源:华泰柏瑞基金的财富号 2024-11-19 10:54) [点击查看原文]