- 1

- 评论

- ♥ 收藏

- A大中小

宏观方面:

16日中美领导人见面,领导人指出中美是两个大国,难免有些矛盾分歧。总结了过去4年经验,即:一是要有正确的战略认知;二是要言必信、行必果;三是要平等相待;四是不能挑战红线、底线;五是要多搞对话和合作;六是要回应人民期待;七是要展现大国担当。同时也明确了4条红线,即:台湾问题、民主人权、道路制度、发展权利。总的来说,本次会晤增量信息方面较为有限,明确台湾问题的优先级,对于资本市场而言冲击影响可能不大。

11月16日,住建部旗下中国房地产报刊文《重新认识和首定房地产业的支柱地位》指出中国需要房地产业作为支柱产业,继续长期、稳定、健康发展。第一,从提振经济增长和稳定社会秩序方面看,需要房地产业继续发挥支撑作用;第二,从稳定财富价值和恢复大众信心角度,云要房地产业继续发挥提振作用;第三,只要经济存在波动,就云要实施宏观调控,而房地产业则是调控的重要着力点。或为今日房地产板块大涨原因,不过午后的回落体现出市场存在一定的分歧。

近期对于债市冲击较大的核心因素仍或是债券供给,截至目前而言,已有五省市披露近期特殊再融资专项债发行计划,共计2244亿元,本周共计发行1926亿元,其中21-22日分别发行584亿元、1342亿元,且观察上周河南省再融资债券发行情况,24河南债66最终票面利率为2.26%,同期限河南债估值为2.27%,低于估值1bp发行,一定程度意味着目前资金仍较为充裕,供给缺口不大,整体供给冲击压力或较为可控。不过值得注意的是,若计划年底发行1-2万亿元,对标去年1.5万亿元,由于强调本次化债力度最大以及已经落地2000多亿元,或仍有超过1.3we供给压力。另一方面,由于该债券发行无需匹配项目,仅需地方人大常委会审批,发满2万亿元可能性也比较大,后续关注支持性货币政策,例如OMO、降准等。在密集供给落地的同时或可关注例如江苏等大规模发行情况,若发行结果处于估值附近并未出现发飞现象,则一定程度可以体现资金面的相对稳定。

高频数据方面,上周高频数据主要关注全面下跌的物价指标和转向改善的基建指标。

PPI方面,综合和分项指标全面下跌,特朗普胜选后美元指数持续上行,对大宗商品价格产生普遍压力。CRB现货指数、南华期货商品指数、WTI原油现货价、Brent原油现货价、LME铜现货结算价、LME铝现货结算价、焦煤价格、动力煤价格、螺纹钢期货收盘价、铁矿石期货收盘价分别变动-0.18%、-3.69%、-3.73%、-3.16%、-4.26%、-1.89%、-1.21%、-0.06%、-2.91%、-3.68%。

CPI方面,综合和分项指标全面下跌,农产品批发价格200指数、猪肉平均批发价、牛肉平均批发价、羊肉平均批发价、白条鸡平均批发价、鸡蛋平均批发价、19种蔬菜平均批发价、6种水果平均批发价分别变动-1.48%、-1.15%、-0.05%、-0.04%、-0.67%、-0.79%、-3.01%、-0.53%。

基建上周改善但并未形成趋势。磨机运转率、螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率分别增0.70%、0.98%、18.32%、0.05%。

生产涨跌互现,发电近三个月季节性走低。

物流多数环比改善,除了公路物流运价指数上周跌1.25%以外,其他指标均环比上涨。

房地产仍偏弱。30大中城市商品房成交面积上周跌0.98%,其中一线城市增17.78%,二线城市跌15.12%;全国城市二手房出售挂牌价指数跌0.46%,挂牌量指数跌4.21%。100大中城市成交土地占地面积增109.15%,主要是二三线偏强,分别为121.29%和113.94%;100大中城市成交土地溢价率下跌3.04个百分点。

出口多数走强,仅有SCFI下跌3.42%,以及红海局势缓和下欧线集运指数收盘价上周由高点下跌2.10%。其他指标均增长,其中波罗的海干散货运费指数在近两个月的下跌后连续两周改善,上周大涨16.04%。

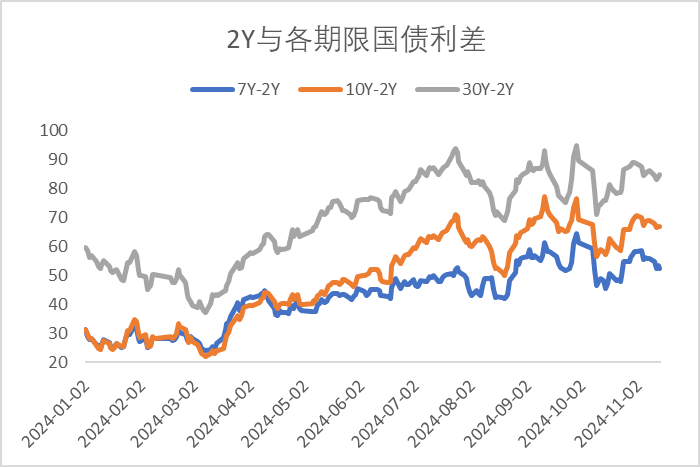

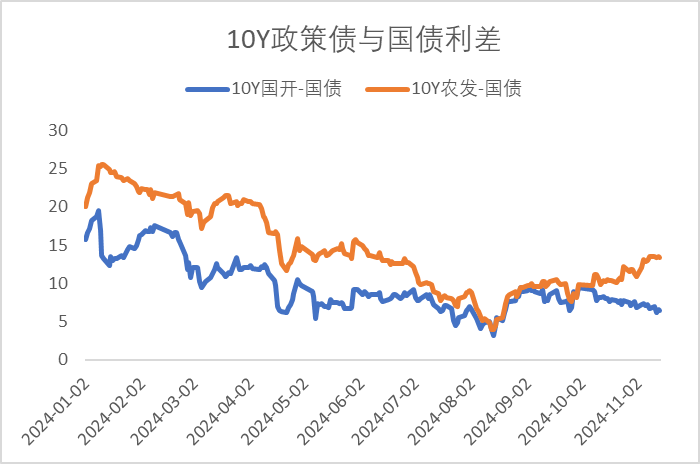

利率方面:

信用方面:

收益债数据:

前一交易日(11月15日),信用债高收益成交总量244.77E,较前日下滑17.77%;其中,城投债成交量187.48E,减少25.18%,山东(39.41E)、四川(16.65E)、河南(17.57E)成交量较高;地产债成交量10.01E,增加131.33%;其他产业债成交量47.28E,增加10.55%。

信用利差周度(11.11-11.15):

上周信用债收益率普遍下行,AA+、AA级信用债收益率下行幅度更大。

城投债外部主体评级AAA、AA+以及AA平台信用利差分别下行3BP、6BP和6BP,其中AAA级信用利差最高的三个区域分别为云南、陕西、河南;分行政级别来看,省级、地市级和区县级平台信用利差分别下行4BP、5BP和6BP。各省级平台利差多数下行1-8BP。

产业债利差多数下行,但部分民企地产债利差依旧较大幅度上行。其中,央企和地方国企地产债利差分别下行3BP、4BP,混合所有制和民企地产债利差上行8BP、23BP。

转债方面:

今日转债市场有所调整,中证转债指数下跌0.63%,万得可转债等权指数下跌1.11%。今日转债市场成交额821.69亿元,成交额相比上个交易日小幅缩量。股市方面,A股三大指数今日集体下跌,截至收盘,沪指跌0.21%,深成指跌1.91%,创业板指跌2.35%,北证50指数跌3.64%,全市场成交额17960亿元,较上日缩量673亿元。板块题材上,石墨电极、银行、钢铁、房地产板块等涨幅居前,教育、AI应用方向跌幅居前。

今日建筑装饰行业涨幅较好。证监会于11月15日正式发布施行市值管理指引文件,提出多种方式推动上市公司投资价值提升,并对主要指数成份股公司制定市值管理制度、长期破净公司披露估值提升计划等作出专门要求。多家传统建筑央企常年破净,市值管理政策驱动板块行情,后续企业层面价值提升措施值得期待。 化债方案将有效降低地方政策财政压力。政府投资在建项目实施进度有望提速,工程付款改善可期,助力基建央企业绩、现金流和资产质量修复。同时新建项目投资资金/资源空间释放,叠加明年更为积极的财政政策预期,助力创造基建投资增量需求。行业投资有所修复,1-10月我国基建投资同比增速实现3月以来的首次环比提升,狭义、广义基础设施投资分别同比增长4.30%、9.35%,分别环比+0.2pct、+0.09pct,或由于四季度项目施工提速,一定程度体现专项债发行提速和特别国债发行落地成效。建议关注建筑行业相关转债标的。

今日焦煤行业涨幅较好。当前焦煤价格反弹的高度主要受到产业链利润分配的影响。焦煤在产业链中占据较大份额,导致钢厂和焦化厂的利润被压缩。根据当前钢价3300-3500元的水平,焦煤价格的上限可以达到2300元,而目前港口焦煤价格约为1700元,显示出焦煤价格存在较大的反弹空间。焦煤价格的上涨并不顺畅,主要由于钢铁限产预期反复和进口增量的影响。钢厂在利润分配中的议价能力增强,加上进口焦煤的补充,导致焦煤价格上涨空间受限。若未来钢价在地产和基建等政策刺激下反弹,焦煤价格有望企稳并反弹。焦煤的国内产量预计在2025年下降约650万吨,降幅约为1.4%。尽管国内产量下降,但进口和需求的不确定性较大。若政策刺激导致明年粗钢产量增速超过1%,焦煤供需将偏紧,支持价格上涨。A股主要焦煤公司完全成本含税在1500至1600元之间,当前港口价为1700元,向下空间有限。焦煤行业上市公司具有高分红高股息特点,在央行、证监会支持上市公司回购再贷款相关利好政策支持下,红利属性标的有望获益。建议关注焦煤行业转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴瑞一年定开C(OTCFUND|013333)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴兴诚利率债C(OTCFUND|020834)$

(来源:东兴基金的财富号 2024-11-18 20:01) [点击查看原文]