- 2

- 1

- ♥ 收藏

- A大中小

10月30日,创业板迎来开市15周年。历经十五载春秋,创业板已成长成为全球最具活力的市场之一。

在本轮行情中科技板块展现出强劲的反弹能力,叠加“新质生产力”、“科特估”等主题的演进,服务于创新企业的创业板又再次站在了市场焦点之下。

根据历史经验,在市场整体修复的阶段,作为流动性宽松受益者之一的科技板块或会成为资金抢筹的重要阵地,科技成长板块以及创业板的投资价值或仍值得关注。

为什么科技成长反弹有望占优?

深度调整后的超跌反弹

过去几年中,科技成长板块相较价值风格的估值被压缩至历史较低的位置,此前的价格或已充分计入悲观预期,即使经过前期的强力反弹,科技成长风格的重要代表指数之一创业板指数的市盈率(TTM)仍仅为33.11倍,处于近十年17.81%的较低历史水平,(数据来源:Wind,截至2024/10/30),具有相对更大的反弹空间,有望随着市场的转变进入长期估值修复周期。

海内外货币政策共振宽松,风险资产定价或将重塑

分子端

从国内来看,降息、降准、降存量房贷利率等宽松货币政策不断推出和落地。科技成长类企业可能具有较强的融资需求,资金面的宽松使得该类企业能够以更低的成本获得融资,进而进行研发投入和产能扩张,在降低融资成本的同时推动业绩增长,通过提升分子端的自由现金流水平从而有望提升公司价值。(政策来源:降准降息:央行-24/9/27;降存量房贷利率:央行-24/9/29;LPR调降:全国银行间同业拆借中心-24/10/21)

分母端

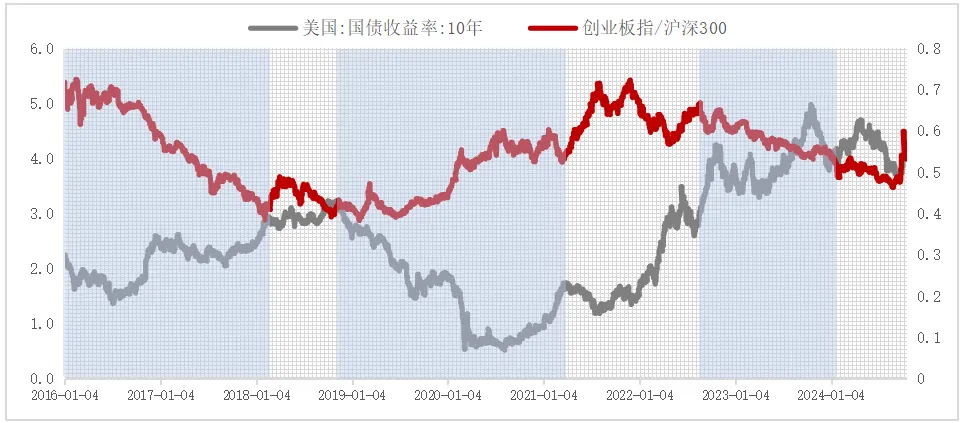

从海外来看,9月19日凌晨美联储9月议息会议宣告降息“靴子落地”,全球流动性宽松周期或将逐步打开。历史数据显示,美债收益率与科技成长风格走势呈现出一定的负相关关系。

图:十年期美债收益率与价值成长风格对比

数据来源:Wind,统计区间2016/1/1-2024/10/21,指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。

究其原因主要在于DCF现金流贴现模型的核心机制。

一方面作为“全球资产定价的锚”,十年期美债收益率的走低意味着贴现率的降低,这将带来未来现金流现值的增加从而提高股票的估值水平;

另一方面,由于科技成长类公司具有研发投入较大的特性,其现金流结构存在前低后高的特点,具有长久期属性,因此相较于其他板块对利率变动的敏感度或更高,估值中枢上修幅度或更大。

市场风险偏好逐步提升

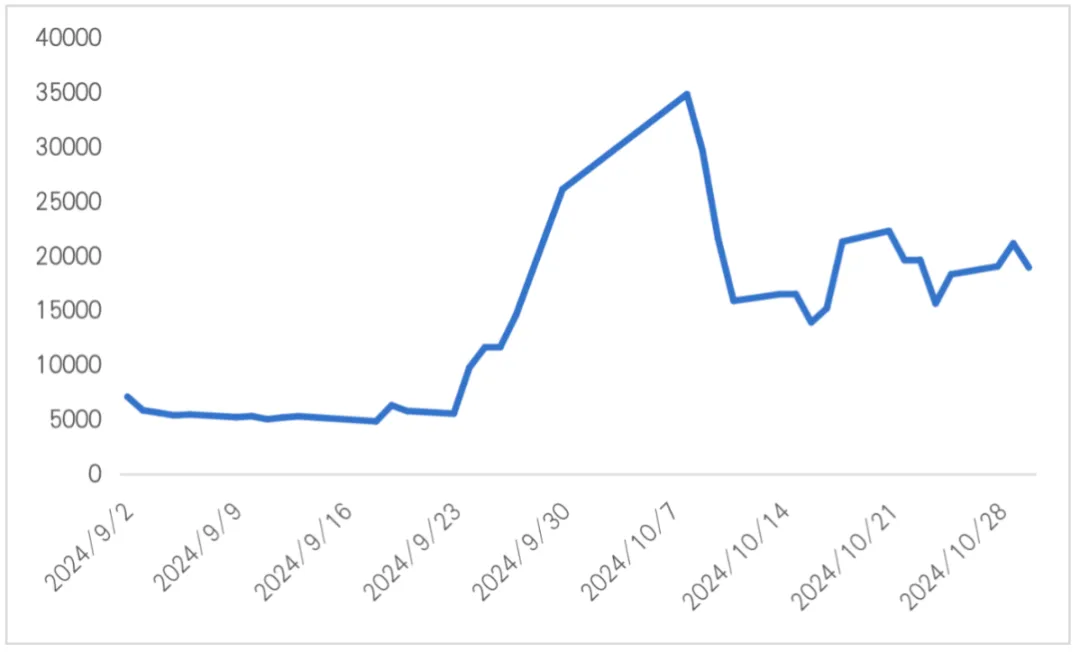

益于增量政策的持续推出和落地,(政策来源:9月24日,国务院新闻办公室举行新闻发布会出台一揽子增量政策)A股投资的生态目前而言发生了较为深刻的变化,投资的风险偏好随着信心的增强或将逐步回升,数据显示,自9月25日以来,所有交易日的成交额均维持在超过万亿元的水平,这一定程度上意味着市场交投情绪的高涨以及对未来行情较为乐观的态度。科技成长板块具有高成长、高弹性的特点,或更易受到资金的青睐。

图:9月以来万得全A成交额(单位:亿元)

数据来源:Wind,2024/9/2-2024/10/30

产业趋势和政策催化

在今年的政府工作中,“新质生产力”被列为2024年政府十大工作之首,其实质是指融合了高科技、高效能与高质量特性的先进生产力形态。从中长期的维度来看,高科技是驱动我国迈向高质量发展的核心力量。得益于政策的积极导向,以新质生产力为标杆的科技创新企业正稳步转型为经济增长的新动力源,相关产业领域也有望迎来一系列事件驱动的积极变化与发展。

另外9月份以来,相关部门推出相关政策支持科创赛道的并购重组,旨在进一步激发并购重组市场活力、提升并购重组市场效率、助力更多上市公司向新质生产力转型升级。(政策来源:《关于深化上市公司并购重组市场改革的意见》-证监会-24/9/24)

创业板怎么投?

创业板是科技企业成长的重要摇篮,在政策支撑基本面修复的背景下,创业板有望迎来业绩、估值的双重修复,也是投资者布局科创行情的重要板块。

然而直接参与创业板的投资在资产和投资年限上均具有一定的门槛性,因此申赎灵活、费用低廉的ETF便成为投资者快速参与创业板投资的重要工具。

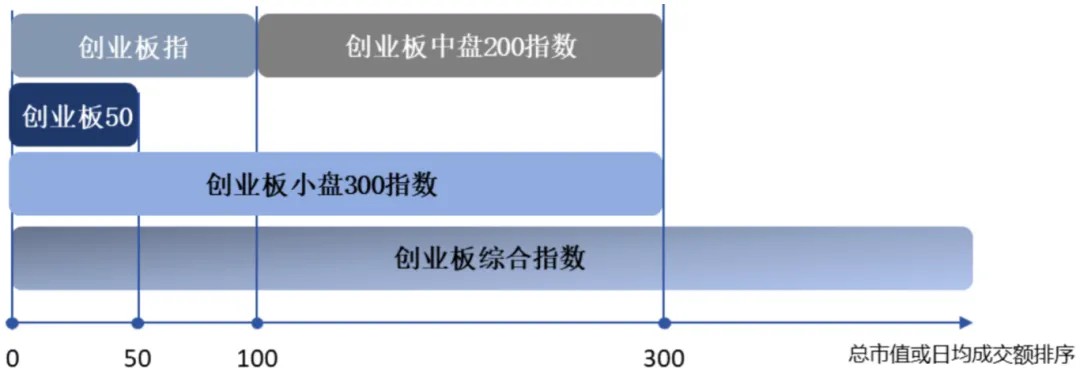

近年来,创业板产品体系持续丰富,创业板指自2010年6月1日发布以来,逐步成为反映中国经济转型升级和创新创业企业发展的核心指标。自去年11月创业板中盘200和创业板小盘300指数的发布以来,加上经典的创业综指数、创业板指、创业50,创业板宽基指数体系已趋于完善,囊括了大盘、中盘、小盘多种风格,反映了创业板中不同规模和不同流动性的个股表现,同时还可以运用Smart Beta策略编制特色指数。

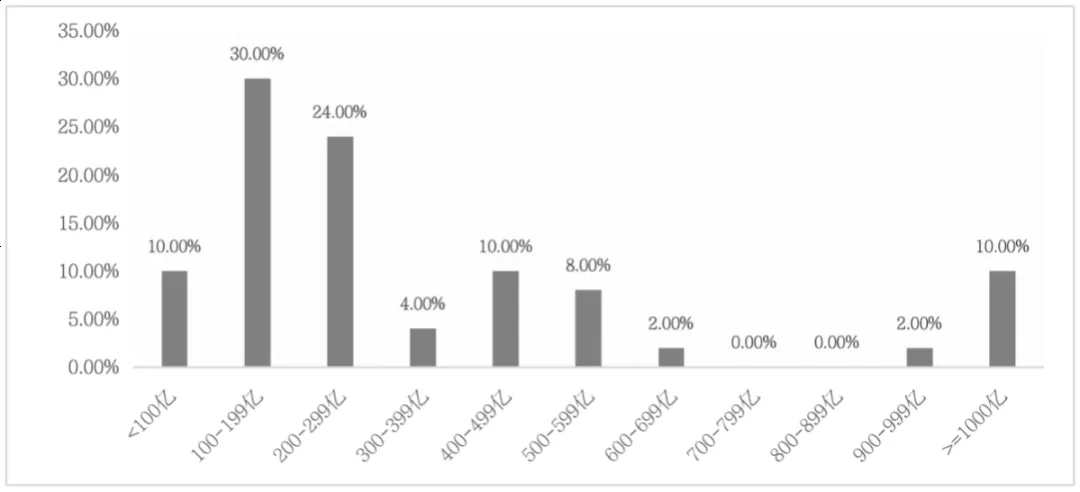

图:创业板宽基系列指数分布

资料来源:中证指数网、国证指数网,截至2024/10/30

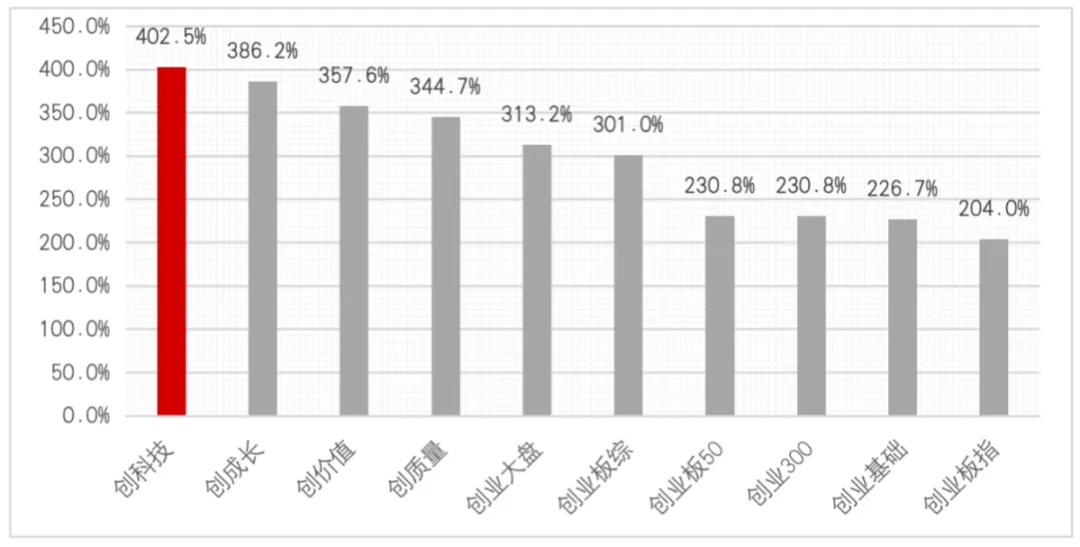

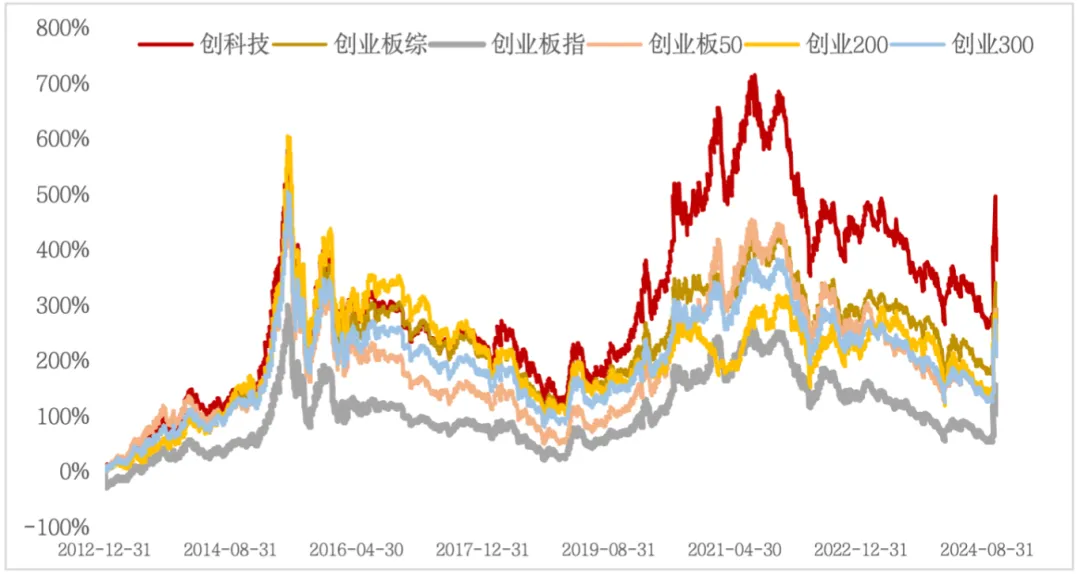

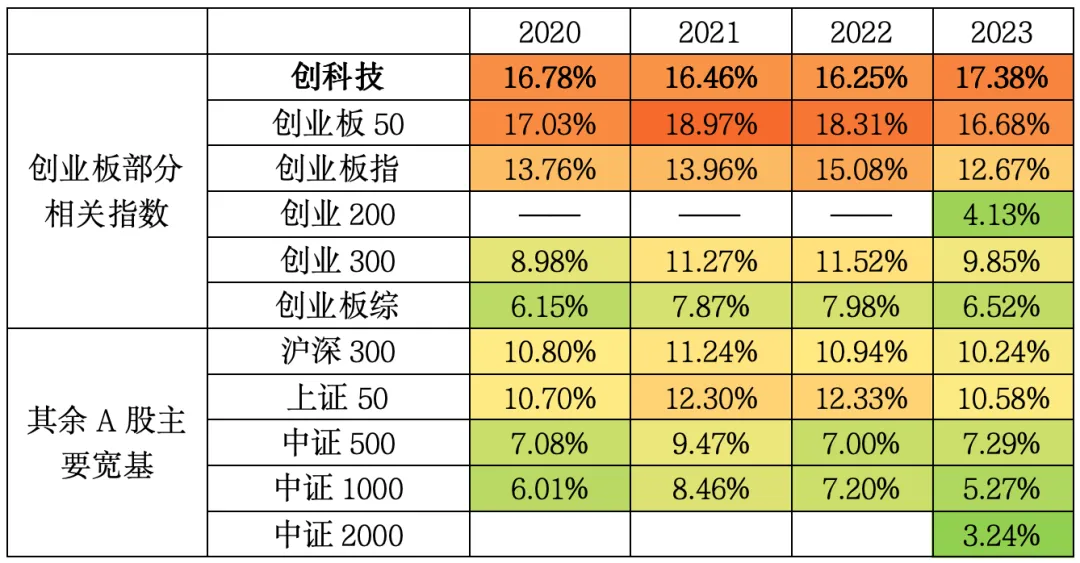

在纷繁的创业板指数中,我们发现了一只小众但是也比较有实力的指数——创业板科技指数(399276),自其基日以来(2012/12/31)涨幅接近创业板指的两倍。

图:创业板相关指数区间收益率对比(2012/12/31-2024/10/30)

注:指数历史涨跌幅及收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险

细看创业板科技指数

科技风格更纯正,成长属性更极致

(1)具有新意的编制方法

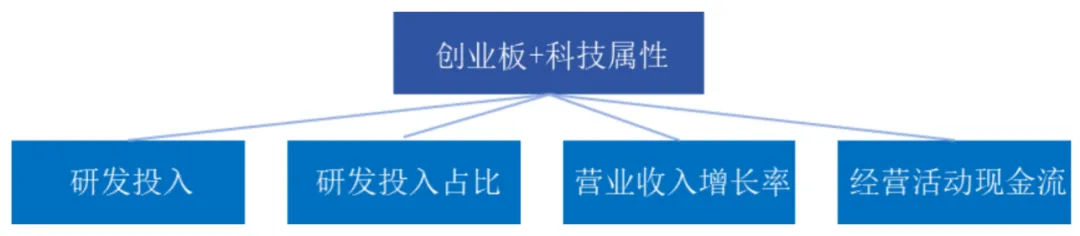

从编制方式来看,指数在成份股的选择上,采用了多维度的价值因子作为考量依据,综合考察了近三年平均研发投入、近三年平均研发投入占营业收入的比重、营业收入同比增长率和近三年平均经营活动现金流净额四大维度,全面强化了成份股的创新能力和盈利能力。创科技指数融合了“创业板”与“科技”两大核心特性,优选创业板中科技行业的核心资产龙头公司。

图:创业板科技指数编制标准

数据来源:国证指数网

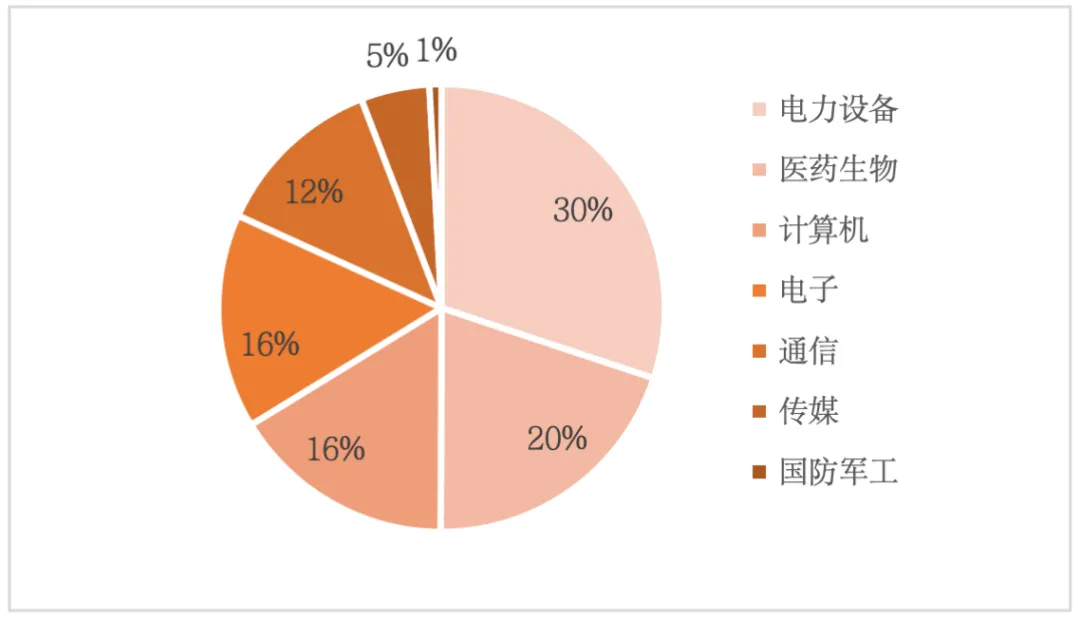

(2)聚焦新质生产力的行业分布

从行业分布来看,创业板科技指数的配置主要聚焦在电力设备与医药生物两大板块,合计占比已超过50%,其中能源电力作为支撑经济社会高质量发展的基础性产业,其重要性不言而喻,医药生物作为国家战略新兴产业,更是发展新质生产力的关键领域,指数含“新”特质突出。

另外不难发现,创科技指数的其他重仓的方向,如计算机、通信、电子等均属于经济新旧动能转换中的“新动能”范畴,在当前“科特估”概念和科技产业革命加速演进催化的背景下,或具备强劲的成长潜力和广阔的市场前景。

图:创业板科技指数行业分布(申万一级)

数据来源:Wind,2024/10/30

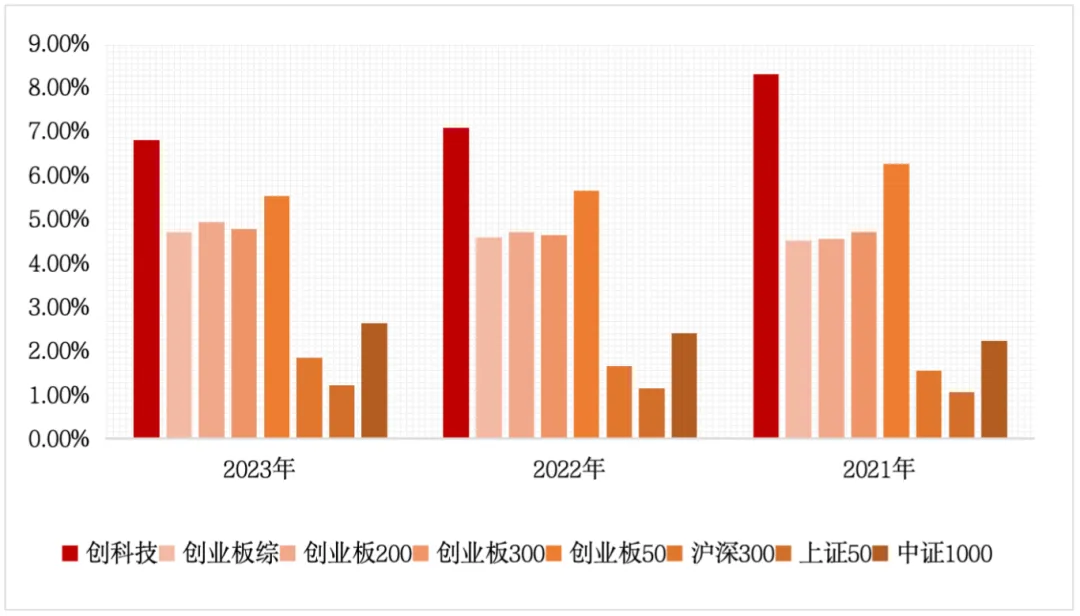

(3)积极投入的研发费用

从研发投入来看,创业板科技指数的研发费用率显著高于创业板和A股的其他主要宽基指数,科技行业常具有跨学科、综合性和持续高投入的特点,高强度的研发有望引领企业不断突破创新边界,走向创新深水区。

图:各相关指数2021-2023年研发费用率

数据来源:Wind

(4)更强劲的反弹动能

由于成份股的成长属性更强,创业板科技指数在行情的切换和反弹中,展现出较其余创业板宽基指数更高的波动弹性,在过往市场波动中为投资者提供了更多的交易机会与潜在收益空间。

图:历次市场反弹阶段指数区间表现

数据来源:Wind,2012/12/31-2024/10/30,指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险

中小盘风格凸显

从成份股分布来看,创业板科技指数的平均总市值仅为612.65亿元(数据来源:wind,2024/10/30),同时有超60%的成分股市值小于300亿元,这意味着创业板科技指数更加聚焦于中小市值的公司,或也更容易被资金撬动反弹。

图:创业板科技成分股总市值权重分布

数据来源:Wind,2024/10/30

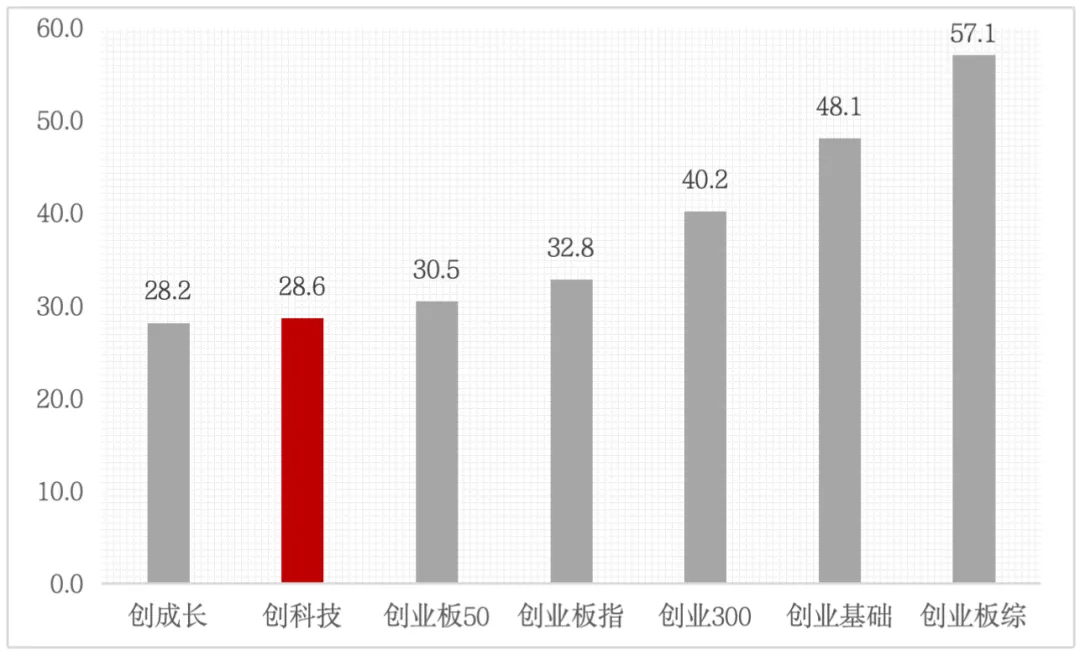

兼顾较高盈利与较低估值

截至2024年10月30日,在经历了前期的快速上涨以及近期调整后,创业板科技指数PE为28.64,仅处于近十年28.16%的历史分位数水平,与其他创业板宽基指数相比具有一定的估值优势。

图:创业板相关指数市盈率(TTM)

数据来源:Wind,2014/10/30-2024/10/30

作为科创企业孕育摇篮的创业板中长期来看或可继续回暖并迎来业绩、估值的双重修复,科技属性突出的创业板科技指数成长空间广阔,叠加高ROE和低估值的双重价值,或是未来市场布局的可选方向。

投资者可考虑通过华泰柏瑞创业板科技ETF关注创业板科技指数的投资机会,场内交易代码159773,场外联接基金A类代码021682/C类代码021683。

$创业板科技ETF(SZ159773)$

$华泰柏瑞创业板科技ETF发起式联接A(OTCFUND|021682)$

$华泰柏瑞创业板科技ETF发起式联接C(OTCFUND|021683)$

备注:华泰柏瑞创业板科技ETF成立于2021/09/23,2021至年底、2022年、2023年、2024年上半年的收益率依次为4.02%、-27.43%、-12.37%、-9.66%,业绩比较基准为:创业板科技指数收益率,同期收益率为7.35%、-28.77%、-13.08%、-10.15%。历任基金经理谭弘翔(20210923至今)。

#高位人气股巨震!洗盘还是“狼”来了?#

(来源:华泰柏瑞基金的财富号 2024-11-01 11:46) [点击查看原文]