- 点赞

- 评论

- ♥ 收藏

- A大中小

文|周君芝

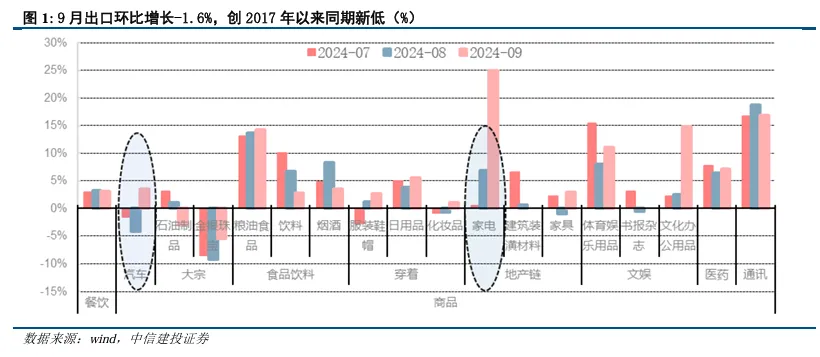

较早公布的通胀、出口和金融数据已提前告示基本面信息,对此市场已有共识,也定价较为充分。面对9月经济数据,我们着重描绘边际增量信息:

1、家电和汽车零售增速明显改善,以旧换新政策效果显著。

2、出口金额创历史同期新高的汽车和船舶,9月投资增速上行。

3、虽然9月房价降幅继续走阔,但地产投资跌势反而收敛。

4、天气影响消退,叠加专项债发行提速,基建投资边际好转。

面对这份经济数据,当下市场最关注的问题是,全年GDP增速5%目标能否实现,如何实现?

若全年实现5%目标,四季度GDP环比需要达到10.3%(为2016年以来同期次高),具备一定挑战性。

完成目标需要政策努力,呼应政治局会议提到的 “努力完成全年经济社会发展目标任务”。

事件&简评

信息或事件

10月18日,统计局公布2024年9月经济数据,9月社零当月同比3.2%,固定资产投资累计同比3.4%,工增当月同比5.4%,三季度GDP同比4.6%。前三季度GDP累计同比4.8%。

三季度数据发布之后,市场关切两个要点:

第一,经济有没有亮点?

第二,前三季度成绩单已经出来,完成全年目标还需多大努力?

简评

一、9月经济数据亮点,社零和制造业投资超预期。

“3000亿”以旧换新政策效果显著,家电和汽车零售增速明显改善,带动社零超预期。

9月限额以上单位家用电器和音像器材类商品零售额同比增速20.5%,较8月增长17.1pct,同比增速大幅改善;汽车类商品零售额同比增速为0.4%,时隔6个月后同比增速再度转正。

家电和汽车零售提振社零,9月社会消费品零售总额同比增长3.2%,预期增2.3%,前值增2.1%。

家电和汽车消费表现呼应了二季度以来的消费政策。7月24日,国家发展改革委 财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。家电补贴金额由10%提升至15%-20%,汽车补贴力度翻倍,如新能源乘用车补贴标准由1万提升至2万。

制造业投资增速边际回暖,尤其是联动出口的汽车和船舶。

1-9月制造业投资累计同比增长9.2%,较前值增长0.1pct,逆转了过去4个月的放缓趋势。其中,1-9月汽车制造业,铁路、船舶、航空航天和其他运输设备制造业投资累计同比增速分别为5.8%和31.8%,分别较1-8月增长0.4pct和1.1pct。即便9月总量出口偏疲软,但进入三季度,出口结构特征明显,汽车和船舶出口金额均创下同期历史最高,良好的出口带动汽车和船舶制造业投资增速上移。

随着天气和自然灾害等季节性扰动的消退,工业生产景气度边际修复。

9月规模以上工业增加值同比实际增长5.4%,比上月加快0.9pct。在规模以上工业生产的619种产品中,有345种产品的产量实现了同比增长,新能源汽车增长幅度更是高达48.5%。

二、9月地产和基建对经济拖累边际缓和。

9月房价降幅继续走阔,但颇为意外的是,地产投资已有止稳迹象。

9月70个大中城市商品住宅新房和二手房销售价格同比增速分别为-6.1%和-9.0%,降幅都较8月扩大0.4pct。

地产开发资金逐步增加,地产投有改善迹象。1-9月房地产开发投资同比下降10.1%,较1-8月上升0.1pct。

9月26日政治局会议首次提出促进房地产市场止跌回稳,本轮房地产政策力度和政策协同性(财政+货币+股市+地产)已远超以往,后续关注地产价格企稳信号。

天气影响消退,叠加专项债发行提速,9月基建投资边际好转。

9月狭义基建投资增速2.2%,较8月上升1.0pct。今年1-4月,政府债券融资规模同比一度负增,拖累了基建投资表现,狭义基建投资同比从3月6.6%的高位一路下行。9月政府债融资增加1.53万亿元,规模为年内次高,同比多增5433亿元,新增专项债发行进度有所加快,提振了9月基建投资的表现。

三、全年GDP增速完成5%目标,需要四季度政策“努力”。

若全年实现5%左右预期目标,则四季度GDP不变价环比增速要在10.3%左右,同比增速为5.4%,较三季度上行0.8pct。

四季度GDP10.3%的环比增速,为2016年以来同期次高,达成目标并不轻松,呼应9·26政治局会议提到的“努力完成全年经济社会发展目标任务”。好在近期基本面有一些积极信号:

高频数据显示工业品价格已有了积极变化。

10月上旬与9月下旬相比,监测的50种重要生产资料价格有33种上涨、3种持平,只有14种下降;而9月中旬与9月上旬相比,只有18种上涨,2种持平,30种下降。价格回升有利于企业经营状况的改善。

货币政策整体转向宽松后,居民偿债负担边际缓解,近期提前偿还房贷略有缓解,说明降低房贷利率对经济有增量效果。

据第一财经报道,某国有大行深圳市分行反映,9月25日以来,个人按揭提前还贷日均申请量较9月上中旬日均水平下降六成。

居民置业信心开始恢复。国庆期间,重点城市二手房成交套数较去年国庆假期普遍增长,其中深圳、青岛、温州增幅均超100%。

风险提示

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

证券研究报告名称:《4.8%离5%有多远?——2024年9月经济数据点评》

对外发布时间:2024年10月19日

报告发布机构:中信建投证券股份有限公司

本报告分析师:周君芝,执业证书编号:S1440524020001

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投沪深300指数增强A(OTCFUND|015061)$

$中信建投红利智选混合A(OTCFUND|016774)$

$中信建投轮换混合A(OTCFUND|003822)$

$中信建投中证500增强A(OTCFUND|006440)$

$中信建投中证1000指数增强A(OTCFUND|015784)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

#并购重组概念活跃,能否成市场主线?##新能源赛道狂飙:光伏锂电集体暴涨#

(来源:中信建投基金的财富号 2024-10-25 14:59) [点击查看原文]