- 1

- 1

- ♥ 收藏

- A大中小

这两天债市出现调整,利率债和信用债都有所承压,但资金面仍维持宽松。从目前情况来看,股债跷跷板效应仍在起作用,但债市会直接转向吗?

从924政策大礼包以来,政策端出现积极变化,市场风险偏好提振,由此出现了“股起债落”的现象。

【复盘历史,当前债市在政策刺激下短期并无转熊迹象】

复盘历史,我们可以看到从08年以来,重大政策变化在短期内(一个季度左右)直接带来债市从牛转熊的有如下三次,2008年,2020年和2022年。

具体来看,分别是如下三次:

2008年,次贷危机后政策迅速转向稳增长,四万亿刺激带来债市反转。

2020年,受疫情影响,宏观经济偏弱,财政刺激+货币正常化带来债市反转。

2022年,保交楼+防疫政策转向带动债市反转。

复盘来看,这些政策变化具有清晰的信号、明确的传导路径和显著的数据反映。但当前宏观环境已然与此前有所不同,而且目前观察政策并非一次性全方位大规模发力的状态,此外市场仍需观察验证后续传导效果,因此债市可能并无短期直接转熊的风险。

【复盘历史,政策面+情绪面的牛市行情对债市很难形成压制】

面对当前股债翘板效应,债市真的会一蹶不振吗?基于本轮市场的行情,我们复盘历史上与此相似的行情走势来观察债市走势。

其中1999年5月行情,2014年6月以及2022年12月行情,它们共同的特点都是在缺少基本面的支撑,是在政策利好催化和股市情绪低位的背景下启动的。

1. 在519股市爆发后,国债到期收益率上涨,从3.52%上涨到4.01%,上行49bp。随后震荡下降,6月10 日,央行下调金融机构存贷款利率,国债到期收益率下滑。

2. 2014年6月19日牛市开启后,股票市场一路上行。与之相对应的债券市场可以观察到,国债收益率短暂走高,从6月19日的4.04%上升到7月18日的4.30%,上升了26bp。随后债券进入震荡期,从七月下旬到九月中期国债收益率围绕4.25%上下波动。随着九月末,央行货币政策发生转向,带动股债双牛。

3. 2022 年 11 月初,在“地产三支箭”等政策催化下,资本市场主逻辑切换为“强预期、弱现实”,风险偏好底部抬升,权益市场回暖,债券收益率快速上行。但在后续央行逆回购持续大额投放,宽松资金面以及部分配置盘入场支撑债市整体回暖,债市收益率下降。

复盘上述三段行情,我们发现如果是政策面叠加情绪面带来的股票牛市行情,对债市很难形成持续的长时间压制。通常情况下,在牛市上涨初期债券利率会快速上行。但是如果后续基本面没有改善,债市仍然会回归到基本面定价的逻辑,对股票上涨的冲击可能逐渐免疫。

【当前经济基本面仍对债市上涨有支撑】

从中期角度来看,近期的宏观政策有助于促进经济企稳,但从政策落地到经济增长见底回升尚需一定时间,在经济增长企稳确立前,货币政策预计将维持合理充裕的导向不变。

从目前来看,基本面环境、货币政策合理充裕基调、“资产荒”逻辑对债市仍形成支撑。我们认为在经济基本面见底回升趋势确立前,债券收益率或将继续保持震荡下行。

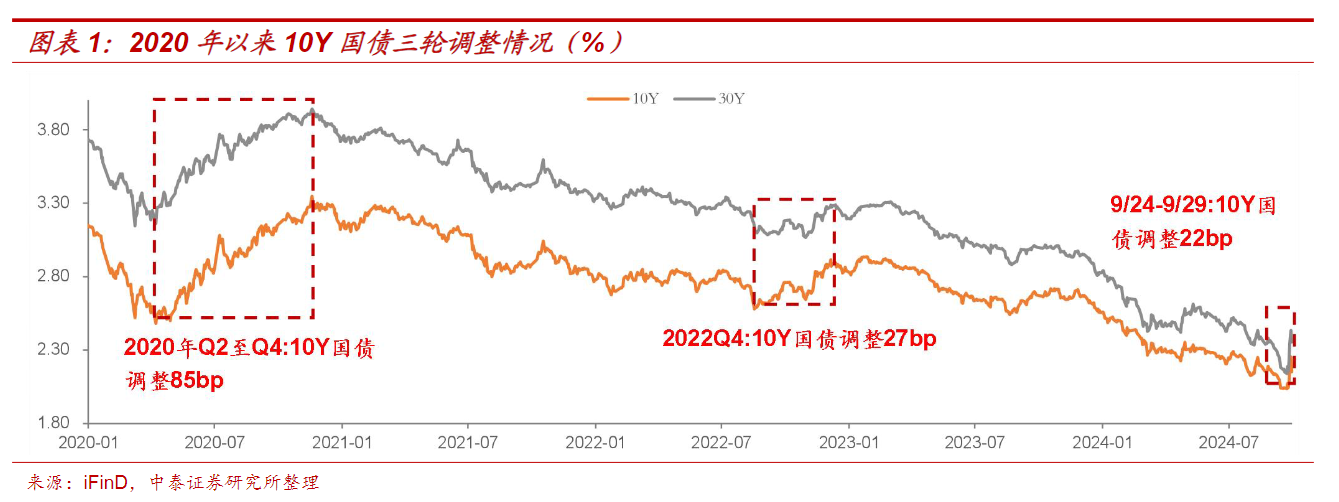

此外,我们可以从下图看到,从20年至今在债市有所调整后长债利率也在回归下行通道,保持震荡下行趋势。

我们认为当前从配置角度看,长债的价值已经凸显,大家可以积极关注。

也希望各位小伙伴们能够理性地看待市场波动,以长期投资的视角来对待债券投资,力争收获更佳的投资体验。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

$方正富邦鸿远债券C(OTCFUND|015909)$$方正富邦睿利纯债C(OTCFUND|003796)$$方正富邦富利纯债C(OTCFUND|006732)$#沪指收复3300点,A股处在什么阶段?#

(来源:方正富邦基金的财富号 2024-10-23 17:05) [点击查看原文]