- 4

- 2

- ♥ 收藏

- A大中小

#A股并购重组活跃,能否成市场主线?#

大消息!中证A500指数即将发布,而与其对应的中证A500ETF于9月10日(本周二)正式发行。A500选取各行业市值最大的500只证券作为样本,编制方法与A50指数相近,行业分布均衡,融入ESG可持续投资理念及互联互通筛选等要素。目前,已经有10家基金公司获得首批A500ETF发行资格。对于我们普通投资者这说,在指数明显处于低估区域的眼前,宽基的确定性“凸显”,选择与A500共同成长,也是我们把握新质生产力腾飞的一次良机。

01、A500——全面剖析

特点1:持仓更具“代表性”

中证A500指数持仓行业分布相对其他可比宽基指数更加均衡,定位于反映各行业最具代表性上市公司证券的整体表现。指数采用以行业均衡为核心的编制方法,从各行业选取500只市值较大证券作为指数样本,并保持指数样本一级行业市值分布与样本空间尽可能一致,其中,三级行业龙头和超大市值公司证券具备优先入选资格。此外,指数编制结合互联互通、ESG等筛选条件,以便利境内外中长期资金配置A股资产。在业内看来,指数引入ESG可持续投资理念,降低指数样本发生重大负面风险事件概率,更契合中长期资金偏好。同时,指数样本均符合互联互通股票标的资格,便利国际资金配置A股资产。

特点2:“新质生产力”比重大

中证A500指数新兴行业权重高于可比宽基指数,呼应新质生产力的政策发展要求。具体而言,该指数以2004年12月31日为基日,以1000点为基点。据央视网报道,基日至8月28日,指数年化收益7.5%,全收益指数年化收益9.4%。从指数样本行业情况来看,截至2024年7月底,指数工业、信息技术、通信服务、医药卫生行业权重分别为22.2%、13.8%、5.8%、7.9%,合计接近50%,高于可比宽基指数。指数最新一期样本包含全部35个中证二级行业及92个三级行业的龙头公司。据估算,新兴行业权重占比约为46%,高于可比宽基指数。指数市场覆盖度更广,权重分布更为分散。指数样本涵盖A股各行业最具代表性的500家上市公司证券,截至2024年7月底,指数样本总市值40万亿元,市值中位数320亿元,总市值覆盖度约为56%。样本权重更加分散,前10大样本权重合计约为20.3%,低于可比宽基指数。

特点3:只选“最赚钱”的公司

另外,从指数样本公司财务基本面及ESG方面来看,指数样本2023年度平均净资产收益率10%、近五年平均营收增速12%,有七成样本近一年净资产收益率或营收增速位居同行业前30%。此外,指数样本中证ESG分数中位数为0.85,高于全市场中枢水平。

综合来看,中证A500指数编制聚焦行业均衡,使指数样本行业分布与样本空间基本一致,降低了规模因素对行业分布的影响,有效提升了市值规模指标选样下指数的行业分布均衡度,为投资者提供更多样化的市场基准,同时可较好反映资本市场结构变化和产业转型升级。另外,指数优先选取三级行业龙头公司,纳入更多信息技术、生物医药等新兴行业龙头公司,有助于引导资金流入新质生产力相关领域,发挥资本市场资源配置和价值发现作用,助力资本市场服务实体经济。

02、A股估值达历史底部

进入“挥球时刻”

A股市场自2024年年初以来走出震荡下行行情,目前整体估值已经进入了历史低位区间。截至2024年9月4日,据Choice数据显示,东财全A市盈率为12.74倍,市盈率百分位为10.57%;市净率为1.29倍,市净率百分位为0.02%。这表明A股市场的平均估值相对较低。从宽基指数来看,北证50的市盈率百分位较高,为50.69%。而创业板指的市盈率百分位较低,为0.61%。在行业指数方面,房地产的市盈率百分位较高,为79.36%,而全指医药的市盈率百分位较低,为0.41%。风格指数方面,大盘成长的市盈率百分位较高,为49.94%,而中盘成长的市盈率百分位较低,为1.07%。

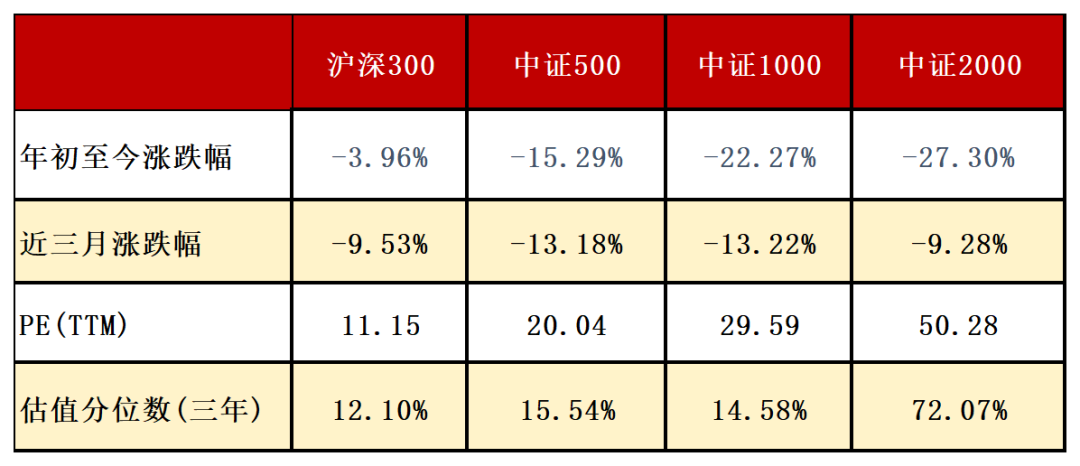

从规模指数来看,截至9月4日,沪深300、中证500、中证1000和中证2000指数年初以来分别下跌-3.96%、-15.29%、-22.27%和-27.3%,从估值来看,沪深300指数和中证500指数PE均相对较低,且估值分位数也处于近三年相对较低的位置,大盘和中盘相对而言配置性价比更高。

数据来源:Choice、国投证券金融产品研究与配置中心

数据截至2024年9月4日

仅供参考,不构成任何投资建议。

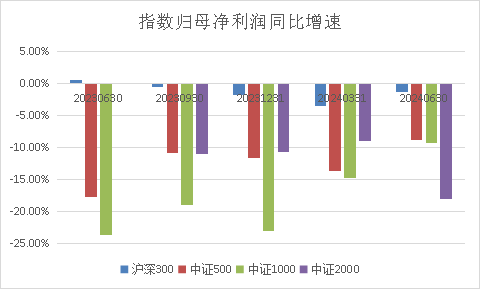

全部A股2024年中报累计营收同比增速为-1.6%,较2024Q1下降1.9个百分点。全部A股2024年中报累计归母净利润同比增速为-2.6%,较2024Q1上升2.1个百分点。从单二季度业绩环比增速来看,2024Q2全面弱于季节性,全部A股2024Q2环比增速好于2023Q2,但仍处历史数据下沿。分指数来看,偏大盘指数的归母净利润增速下降相对较慢,沪深300指数平均四个季度增速为-1.85%。随着后续政策落地见效,国内宏微观基本面若有望改善,A股盈利复苏支撑市场中枢上移。

数据来源:Choice、国投证券金融产品研究与配置中心

统计区间:2023年6月30日至2024年6月30日

仅供参考,不构成任何投资建议。

03、美联储降息事件,或孕育阶段性机会

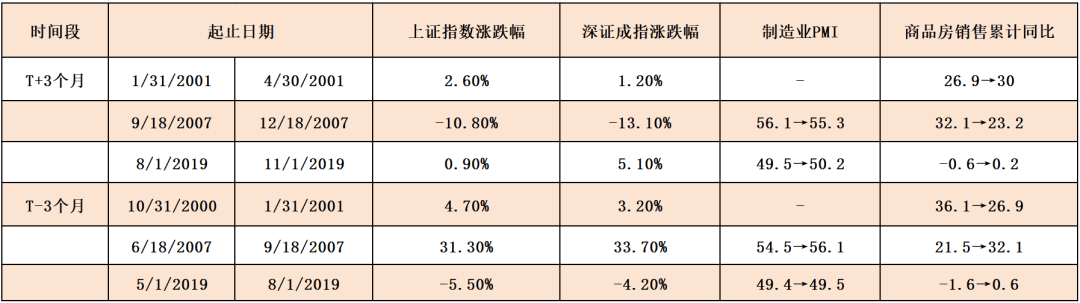

回顾历史上历次美联储降息前后A股的走势,美联储首次降息前、后三个月A股受基本面影响表现偏强。(1)美联储降息前、后三个月内A股表现相对偏强,核心驱动因素是经济和盈利基本面。一是首次降息前三个月内A、H股多上涨,主要受基本面驱动:首先,2000年10月-2001年1月、2007年6月-9月国内经济基本面偏强,地产销售增速及PMI维持高位,上证综指、深证成指T-3个月内的平均涨幅分别为10.1%和10.9%;其次,2019年5-8月国内经济受贸易摩擦影响表现偏弱(PMI低于荣枯线且地产销售增速为负),A股表现相对美股偏弱。二是首次降息后三个月内 A 股表现也主要受经济基本面的影响,如 2001、2019 年降息后国内经济基本面偏强,尤其地产销售增速明显回升,A 股上涨;而2007年降息后次贷危机蔓延国内经济回落,A股也出现调整。

数据来源:Choice、国投证券金融产品研究与配置中心

统计区间:2000年10月31日至2019年11月1日

仅供参考,不构成任何投资建议。

后续美联储若降息,一是短期内国内经济修复预期可能上升:首先,比照复盘,历史经验上美联储降息前A股受基本面驱动可能相对偏强;其次,政治局会议定调积极,后续提振消费、地产放松等政策大概率加速落地,在投资、消费增速有一定托底的环境下经济修复预期可能上升。二是降息前后流动性预期宽松:首先,历史经验上美联储降息前后美元指数可能走弱,人民币汇率对国内宽松的掣肘下降;其次,降息周期下外资可能流入中国资产。

04、建议关注此次A500ETF相关机会

此次中证 A500 指数样本具有四大特色:

指数样本行业分布均衡,纳入更多新兴行业龙头公司;

指数市场覆盖度更广,权重分布更为分散;

指数样本公司在财务基本面及ESG方面表现良好;

指数编制融合 ESG 筛选、互联互通筛选等编制要素,为境内外中长期资金配置提供便利。

指数行业配置均衡,对中证全指有着较高的覆盖度,同时行业和个股集中度适中,并且纳入ESG和互联互通筛选标准,进一步提升了指数的可投资性,在未来有望成为被动基金的标的和主动权益基金的业绩比较基准,建议投资者结合自身风险承受能力、投资目标及投资期限等关注相关ETF发行机会。

$富国中证500指数增强(LOF)C(OTCFUND|013332)$

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国沪深300ETF发起式联接C(OTCFUND|021833)$

以上内容仅供参考,不代表对市场和行业走势的预判,也不构成投资动作和投资建议。市场有风险,投资需谨慎。

(来源:ETF大掌柜的财富号 2024-09-13 11:08) [点击查看原文]