- 3

- 1

- ♥ 收藏

- A大中小

人工智能界的大佬英伟达此前公布了他们2025财年第二财季的财报。结果也是让人眼前一亮,超过了市场的平均预期。

具体数字来说:

l 第二财季营收300亿美元,分析师预期288.6亿美元;

l 第二财季数据中心营收为262.7亿美元,分析师预期250.8亿美元;

l 第二财季游戏营收28.8亿美元,分析师预期27.9亿美元;

l 第二财季调整后毛利润率75.7%,分析师预期75.5%;

l 第二财季调整后每股收益为0.68美元,分析师预期0.64美元;

l 预计第三财季营收为325亿美元,上下浮动2%,分析师平均预期为319亿美元,但预期区间高端达379亿美元。

(以上数据来源:中国基金报,《英伟达暴跌》,发布时间:2024.8.29)

虽然英伟达的成绩单亮瞎眼,但是股价却闹起了脾气。 因为第三财季的营收展望虽然超过了平均水平,但没达到最乐观的预期,股价在上周盘后一度大跌8%,这心情起伏比坐过山车还刺激。

俗话说,欲戴王冠,必承其重。营收增速放缓本属于正常,毕竟去年同期的基数已经升高,200%+的增速不可能长期维持。

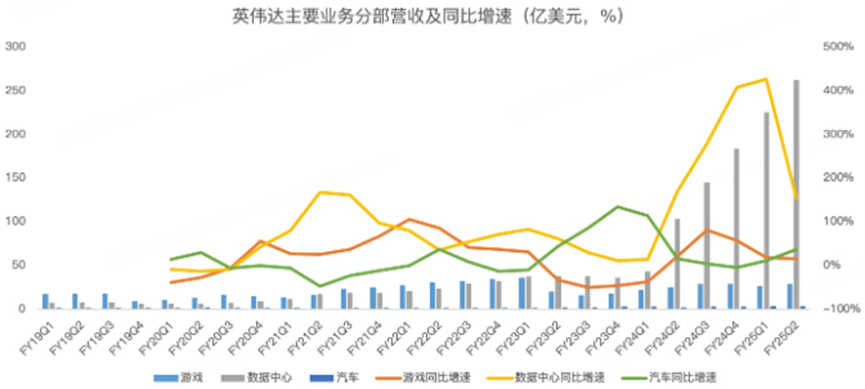

分业务来看,英伟达数据中心二季度营收262.7亿,同比大增154.5%,超过分析师预期的250.8亿;游戏业务营收28.8亿,同比增长15.8%,超过分析师预期的27.9亿;专业可视化营收4.5亿,同比增长19.8%,符合分析师预期;汽车芯片业务营收3.46亿,同比增长36.8%,略低于分析师预期的3.48亿:

专业可视化和汽车芯片业务收入规模较小,对英伟达来说并不重要,关键还是在数据中心。

英伟达创始人兼首席执行官黄仁勋多次表示,AI只是刚刚开始,未来的数据中心市场将是万亿级别的机遇,AI将彻底改变每个行业!

诺安稳健回报的基金经理邓心怡也表示:“下半年,海外主要算力产品的出货节奏,可能影响季度维度的云厂商资本开支和大模型训练计划,对人工智能产业发展产生阶段性扰动,但并未改变人工智能引领的科技产业大趋势。我们期待见证大模型能力在今年年内的进一步提升,以及AI终端交互带来的新场景和新模式。国内AI应用的流量刚刚起步,未来可能会较快地迎来不同终端场景的分化和聚焦。无论应用终端赢家如何,流量快速提高的过程将直接提升对推理端算力的需求,从而进一步加速算力端硬件国产化的进程。”

欲戴王冠,必承其重。短期扰动并不会改变人工智能产业的长期趋势,算力国产化也有很长一段路要走。大家怎么看呢?

相关产品:

$诺安稳健回报混合C(OTCFUND|002052)$

光模块+AI算力+芯片

$诺安积极回报混合C(OTCFUND|012847)$

光模块+AI算力+应用

#英伟达带飞纳指,AI行情要卷土重来?# #核心CPI环比超预期,美降息预期减弱# #9月基金投资策略#

(来源:诺安基金的财富号 2024-09-12 09:35) [点击查看原文]