- 6

- 4

- ♥ 收藏

- A大中小

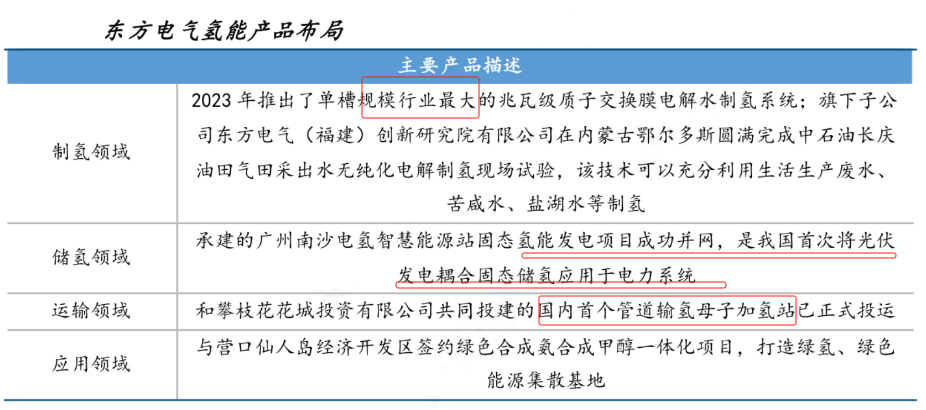

氢,因它清洁高效安全的性能,被誉为21世纪最具前景的能源。

如今全球能源绿色转型加速,一众央企纷纷入局氢能产业,例如三峡集团、东方电气和中国一汽等。其中,东方电气的氢能产业链布局全面,以其发力氢能的广度和深度闯入我们的视野。

2023年,东方电气的涉氢装备合同同比增长超过400%,涉氢营收同比增长超过200%,可见氢能业务目前正在加速成长,且增长势头极其强劲。

这一方面,受到下游需求的助推。

当前氢的下游需求主要来自于化工领域。而为了发挥产业规模效应,交通领域的氢能应用是主要拓展方向。

根据《氢能产业发展中长期规划》的目标,至2025年,将推动我国燃料电池车辆保有量增加至5万辆,并且会部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年。

另一方面,上游制氢成本下降。

以往氢气主要来源于煤制氢和天然气制氢等,如今以光伏、风电等进行电解水取氢的经济性持续提高,绿氢实现平价替代存量氢源的步伐逐渐放近。8月,绿氢制备成本降至20元/千克,制氢系统成本已同比下降10%,对下游氢的大规模应用是有利的。

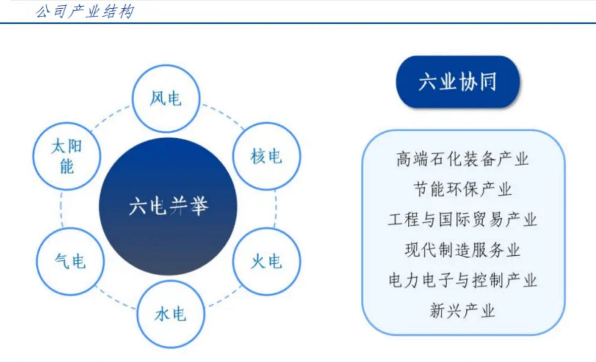

不仅如此,要知道,东方电气属于高端能源装备行业,其实公司的业务涵盖了“水火气核风光”六电核心设备,供应着我国超过三分之一的电源设备,是行业当之无愧的龙头。

业绩表现更是多年来保持稳健攀升,极其亮眼。

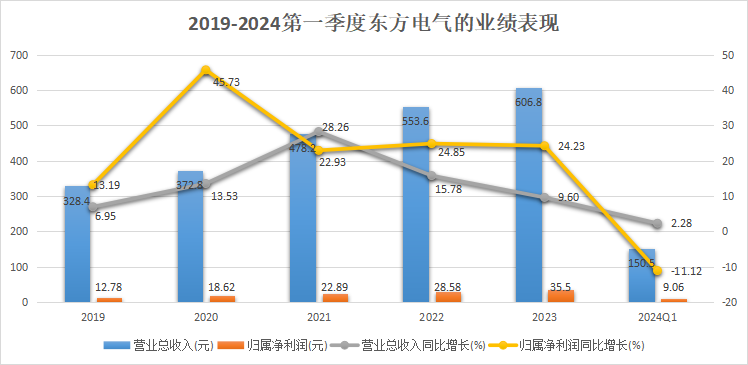

2019-2023年,东方电气的营收不断攀升,从328.4亿增长到606.8亿,年复合增长率为17%。净利润也呈现连年增长的趋势,2023年达到35.5亿,同比增长24.23%,业绩增幅显著。

2024年第一季度,实现的营收150.53亿,同比增长了2.28%。净利润为9.06亿,同比下滑了11.12%,主要是被川能动力收购了所持有的川能风电20%的股权,而导致公司公允价值减少,因而影响了净利润。

业绩的高增长从公司的订单水平也能看出来。

2023年公司订单实现了第五年的连续高增长,增速高达31%。且截止到2024年7月,公司新增有效订单627.83亿,同比增长19.2%。其中水电产业的订单同比增长最多,超过102%。

在这之外,盈利能力也在不断增强。

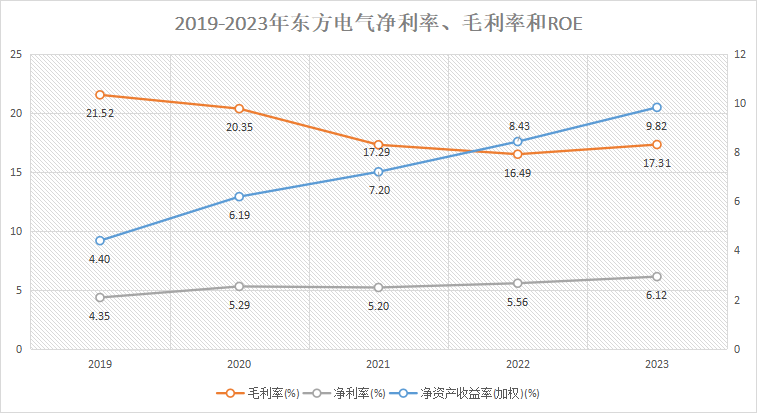

2019-2023年,东方电气的ROE呈现大幅攀升的趋势,从4.4%翻倍式增长到9.82%,远超上海电气、金风科技和运达股份。同时,净利率从4.35%稳步攀升至6.12%,展现出强劲的盈利能力。

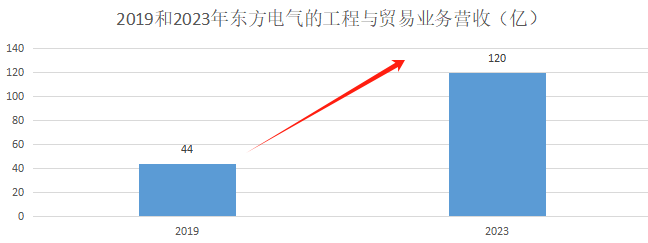

而毛利率整体出现了下降趋势,从2019年的21.52下降到2022年的16.49%。主要原因是2021-2023年间的风电业务短缩,为公司贡献的利润持续下降,以及低毛利的工程与贸易业务的占比有所扩大,毛利仅在12%左右。

2023年毛利率出现了回升,主要得益于公司煤电设备需求旺,产品定价能力增强以及原材料价格的下降。

在这种情况下,净利率稳中有升,原因在于公司对费用的有效把控。

2023年公司的管理费用达34亿,占比最大,管理费用率多年来维持在6%左右。销售费率只有3%,可见在售卖产品方面没有付出很高的成本。

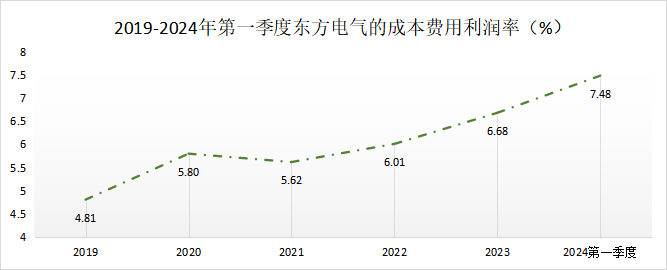

2019-2024第一季度,成本费用利润率从4.81%稳步上升至7.48%。可见公司对费用的把控力度增强,经营效益有所提升,也进而推动了净利率的上升。

接下来,看一下公司的资产和负债规模。

截至2024第一季度,东方电气的资产总计1284亿,相比2023年资产增速为6.03%。其中的货币资金为173.2亿,占比13.5%;应收账款和存货累计313亿,占比26%,是资产中的重头。

从负债结构来看,经营负债其实是公司资产增长的主要推动力,因为公司的总负债为861.3亿,而应付账款和票据和合同负债累计就有686亿。

资产负债率达到了67%,但实际上有息负债只有20.8亿,负债主要集中在对上下游资金的占用上,若除去应付类和合同负债类之后剩下的负债仅在175亿。可见虽然东方电气的负债规模很大,但财务风险却不大。

既如此,东方电气未来的看点在哪儿?

第一,是燃机气电业务有望持续放量。

多年来东方电气的燃机业务规模不断扩大,至2023年,燃机业务为公司贡献了营收37.89亿,同比增长高达106.95%。

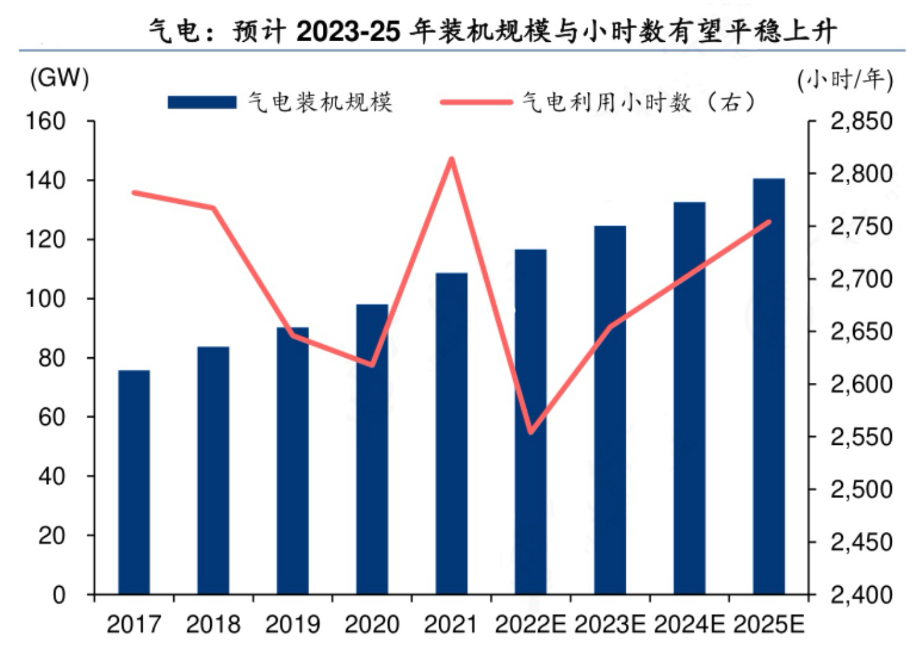

根据国家能源局数据,预计至2025年市场装机规模将不断上升至超越140GW,同时,随着2023年天然气的销量回升,预计至2025年气电利用小时数将超越2750小时/年。

要知道,东方电气拥有第一台完全国产化的F级50兆重型燃气轮机,燃机气电业务的市占率超70%,处在绝对的龙头地位,可以想见公司会跟随不断增长的装机规模,而持续扩大受益面。

第二,是抽水蓄能迎来开工潮,公司作为上游直接受益。

东方电气业务实力最强的当属水电,拥有5至100MW等级的水利发电机组,多年来为公司贡献的业务营收保持在25亿左右,在白鹤滩、葛洲坝等多家水电站都有装备。

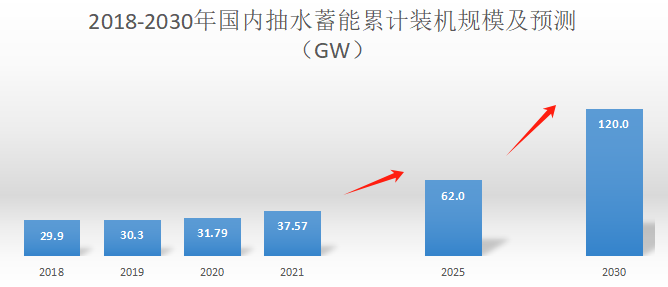

根据《抽水储能中长期发展规划》,水电是最具经济性的调峰电源,我国计划到2025年投产抽水蓄能62GW,并且设立目标到2030年投产120GW。截至2023年,各省上报能源局的抽水项目已达219个。

要知道,东方电气自成立之初就在深耕水电业务,水轮机技术早已成熟,后续随着抽蓄装机的提升,会持续扩大业务规模,带动业绩增长。

除此之外,2022年东方电气还中标了老挝东萨宏等地的常规水电没项目,可见随着项目落地,海外市场也将为公司贡献业绩增量。

第三,是风电市场具备升级改造和退役更迭的需求。

早期的风电占据了优质的东北、西北和华北等风资源丰富的地区,但是限于当时风机技术水平的影响,对比如今已然存在风能利用率低,发电利用小时数少等问题。

根据CWEA数据,2023年退役的风机组达到980台,装机容量为546MW,预计至2025年将超越1800台,装机容量达1250MW,2030年将超过3.4万台,装机容量达45GW。

东方电气作为行业龙头,拥有亚洲单机容量最大且叶轮直径最大的13MW风电机组,2023年风电整机中标超过7400MW,近期,再次中标新疆和四川项目累计1500MW,可见其营收有望凭借技术领先和风电需求的扩大而增长。

总之,东方电气的业绩和盈利能力表现强劲,且氢能源有望成为未来的营收支柱。后续风水气电业务加速发展,有望持续为公司贡献业绩增量。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

(来源:投研邦的财富号 2024-09-04 18:08) [点击查看原文]