- 2

- 评论

- ♥ 收藏

- A大中小

一、市场综述

上周A 股涨跌不一。具体来看,截至2024年8月30日,上证综指收于2,842.21点,全周下跌0.43%;深证成指收于8,348.48点,全周上涨2.04%。主要指数中,全周上证50指数下跌0.86%,沪深300指数下跌0.17%,中证500指数上涨2.25%,创业板指上涨2.17%,科创50指数上涨1.23%。行业方面,全周中信一级行业分类30个行业中24个行业上涨,前三分别为:基础化工、传媒、电力设备及新能源。

二、经济基本面

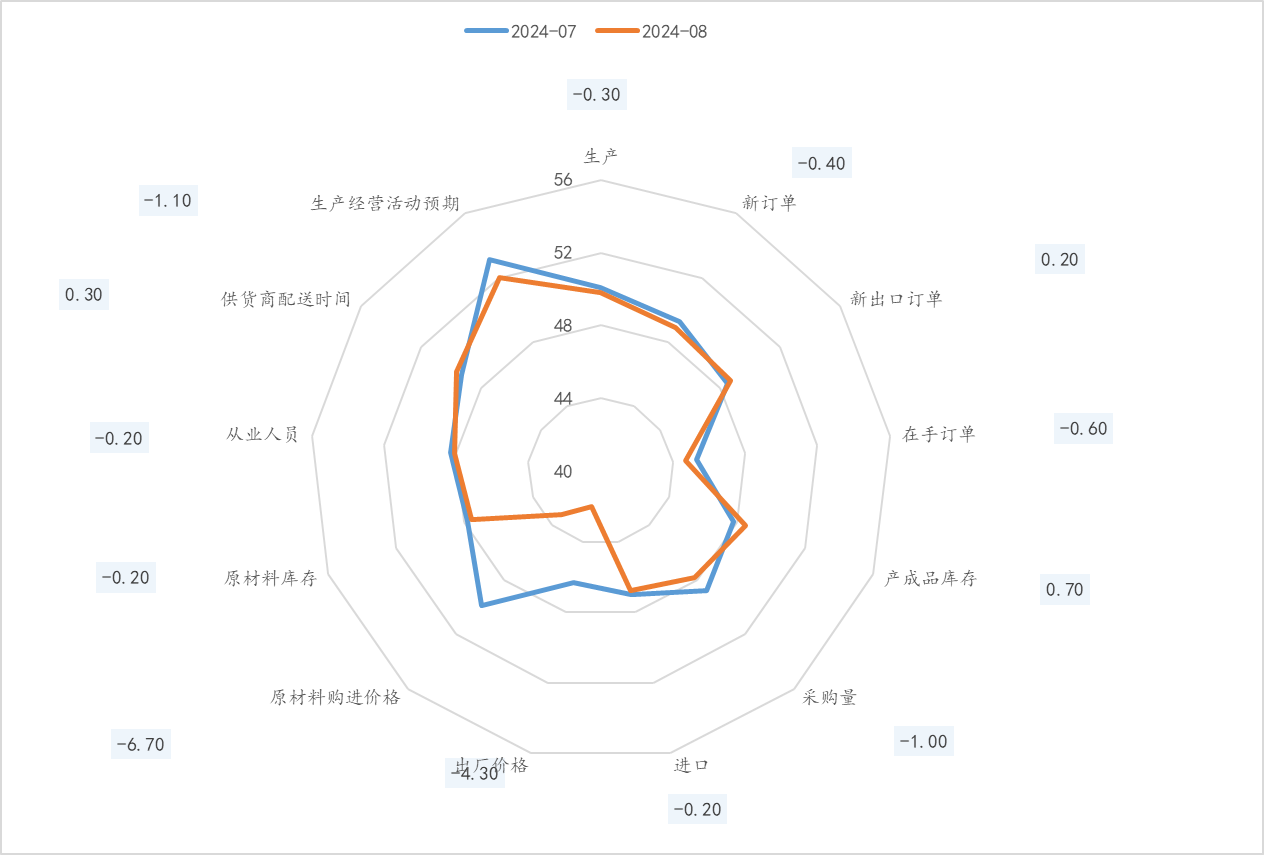

1. 8月31日,国家统计局公布8月中国采购经理指数运行情况。

中国8月官方制造业PMI 49.1%,预期49.5%,前值49.4%。

中国8月非制造业PMI 50.3%,预期50.1%,前值50.2%。

8月制造业PMI低于预期,内需不足仍是主要制约因素,并带动供给、价格、预期等有所回落,制造业库存去化困难,经济环比延续偏弱的走势。政策进一步发力的必要性和紧迫性明显上升。一是关注汇率压力缓和后,货币政策空间打开,后续降息能否落地;二是,9月召开人大常委会会议,关注赤字率、特别国债等财政政策的变化。

8月供需指标均有所回落,需求端下滑快于生产端。8 月生产指数为 49.8%,较上月下降0.3 个百分点,在连续5个月运行在扩张区间后降至50%以下。生产放缓与极端天气因素有关,但主因在于需求端疲弱。新订单指数48.9%,回落0.4个百分点,下滑幅度大于生产端。需求不足对企业的生产动能产生抑制作用,制造业企业预期进一步转弱,生产经营活动预期指数较7月下滑1.1个百分点至52.0%。

图1、8月PMI分项

结构上,出口好于内需,新兴行业好于传统行业。8月新出口订单指数48.7%,较上月上升0.2个百分点。高技术制造业和装备制造业PMI分别为51.7%和51.2%,比上月上升2.3和1.7个百分点。汽车制造业、电气机械器材制造业和计算机通信电子设备及仪器仪表制造业运行态势较好。而高耗能行业景气水平偏弱且降幅较大。石油加工及炼焦业、非金属矿物制品业、黑色金属冶炼及压延加工业和有色金属冶炼及压延加工业均较上月有较为明显的放缓。

价格分项明显回落,8月PPI降幅预计扩大。8月原材料价格指数43.2%,较上月回落6.7个百分点;出厂价格42.0%,较上月回落4.3个百分点,前后端价格水平连续三个月回落,且下跌幅度较大,前端价格弱于后端。前端原材料购进价格明显下降,与黑色、原油等大宗商品价格下滑相一致;成本下行叠加市场终端需求疲弱,后端出厂价格也随之下跌。

极端天气叠加地产投资低迷拖累建筑业PMI放缓,暑期对消费业有支撑。8月建筑业商务活动指数50.6%,较上月回落0.6个百分点。8月服务业商务活动指数为50.2%,较上月上行0.2个百分点。

2. 8月27日,国家统计局公布7月工业企业利润数据。

1—7月份,全国规模以上工业企业利润同比增长3.6%,比1—6月份加快0.1个百分点。

7月单月,规上工业企业利润同比增长4.1%,增速比6月份加快0.5个百分点。

7月工业企业利润增速维持在较低增速中枢。边际改善的主因在于费用端的削减,企业“节流提效”,但在内需乏力营收低增的背景下,改善或难以持续。高频指标显示8月PPI或依然偏弱,这意味着企业盈利大概率继续低位徘徊。未来需求端的扩张才是改善企业经营的长期力量。

7月工业企业利润增速维持在较低增速中枢。7月基建投资增速明显下滑,地产投资持续低迷,商品零售低位徘徊。在内需偏弱的背景下,7 月工业企业利润同比增长4.1%(6月3.6%),营业收入同比增长2.9%(6月2.9%),均维持在较低增速中枢。

7月利润的支撑在于企业“节流提效”。使用量、价、利润率三因素框架分解本期工业企业利润,工业增加值同比增速下滑0.2个百分点,PPI同比降幅与上月持平。1-7月利润率为5.4%,处于2015年的低位,与去年同期相比提高0.01个百分点。进一步分析成本费用,7月成本率同比升幅扩大,反映产成品价格低迷的同时,原油等部分原材料价格阶段性回升,企业成本压力加大。而费用率升幅收窄,对利润形成贡献,一是7月降息带动企业财务费用下降,二是可能与企业积极削减费用有关。

具体行业上,绝对景气较高的行业有造纸、化学纤维、有色金属冶炼、运输设备。绝对景气较低的行业有燃料加工、黑色金属冶炼、非金属矿物、煤炭开采。相对景气度而言,7月利润改善幅度较大的行业有家具制造、农副食品、煤炭开采、造纸。

三、 高频数据

1. 生产相关:项目开工建设弱改善

8月第五周化工产业链开工率,包含PTA开工率、涤纶开工率环比继续上行;全钢胎开工率上升0.54个百分点至58.85%,半钢胎开工率基本持平;高炉开工率小幅回落。截至8月30日,整车货运流量指数均值较上周同期提升2.76个百分点。据百年建筑网披露,进入8月,部分新项目开工建设,高温雨水消退后,续建工程略有提速,华东水泥需求出现弱改善。

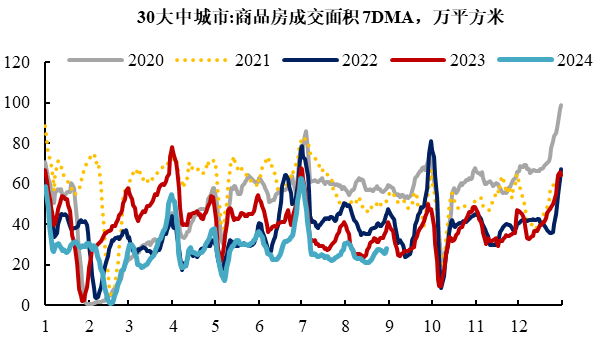

2. 需求相关:地产成交低迷,出口仍具韧性

8月23日-8月29日,30城新房成交面积环比下降0.8%,较2023年同比下降42%,降幅再度扩大。重点17城二手房成交面积环比下降1.6%,与去年同期相比增幅收窄,二手房成交韧性有所转弱。8月第5周SCFI连续两周下滑,港口完成集装箱量边际走弱,但仍维持在590.0的较高水平。8月韩国出口增速11.4%(7月全月13.9%),指向外需具有一定韧性。

图2、30大中城市新房成交

3. 通胀相关:工业品价格有所企稳

食品价格由升转降。8月第五周猪肉价格环比-0.6%,8月以来首次下跌。8月24日-8月31日农业部公布的全国猪肉平均批发价为27.5元/公斤,环比下跌。蔬菜价格环比-0.4%,水果环比-1.7%,食品价格由涨转跌。农产品批发价格200指数环比下降0.2%,上周为上升1.9%。

工业品价格有所企稳。南华工业品价格指数环比回升2.2%。部分工业品价格自8月末周开始试探性上涨,尤其是建筑钢材,政策预期升温叠加旺季效应或提振后市预期。

四、 政策面

8月24日,商务部4部门办公厅发布《关于进一步做好家电以旧换新工作的通知》,明确补贴品种和补贴标准。各地要统筹使用中央与地方资金,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机8类家电产品给予以旧换新补贴,补贴标准为产品最终销售价格的15%,对购买1级及以上能效或水效的产品,额外再给予产品最终销售价格5%的补贴。

国务院总理李强8月30日主持召开国务院常务会议,研究推动保险业高质量发展的若干意见,部署落实大食物观相关工作,审议通过《加快完善海河流域防洪体系实施方案》和《网络数据安全管理条例(草案)》,讨论《中华人民共和国海商法(修订草案)》。

五、 资金面

A股成交量维持在低位,上周日均成交量在5500亿左右。周五A股成交额放量达8800亿元,较上一交易日增量2701亿元,北向资金周五合计买卖总额1677.9亿,较上一交易日增量686.9亿。上周,融资余额减少37.5亿元。

图3、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

六、 配置建议

虽然基本面仍偏弱,但政策预期升温,叠加国际流动性环境放松,对人民币资产的悲观情绪或迎来阶段性改善。短期人民币兑美元的升值也有望带来中国资产配置的需求,对A股形成流动性支撑。我们对市场保持乐观,关注政策积极发力后经济数据的边际改善、以及海外降息对我国货币政策掣肘减弱等多因素共振带来的机会。

七、 本周关注

1. 美国8月非农;

2. 美国8月PMI(ISM)。

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰医药健康(OTCFUND|006274)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰优悦生活混合(OTCFUND|004959)$

$圆信永丰优享生活(OTCFUND|004958)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

(来源:圆信永丰基金的财富号 2024-09-02 16:28) [点击查看原文]