- 1

- 评论

- ♥ 收藏

- A大中小

港股市场作为国际化程度较高的市场,当前资金结构上,内地资金约占三分之一,国际资金约占三分之一,香港本地资金约占三分之一。因此,港股市场的资金面与国内外环境有较高的相关性,当前均迎来积极信号。

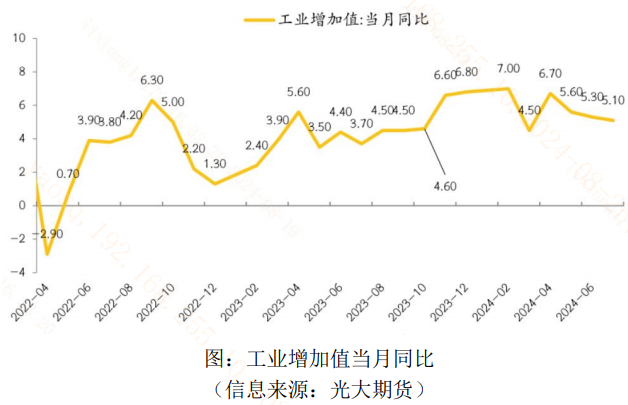

国内方面,最新公布的宏观与金融数据显示,经济情况总体平稳有进,其中工业增加值当月同比5.1%,实现平稳增长;社融同比增速相较上月进一步加快,政府债或是主要支撑,体现了政府“稳增长”刺激经济复苏的决心。

海外方面,此前美国7月非农就业新增数据大幅不及市场预期,带来美国经济衰退预期;叠加日本央行超预期加息带来日元“套息交易”的反转,全球市场风险偏好快速下行,甚至带来了8月5日全球主要市场股指的下跌。

然而,8月中旬公布的美国7月零售数据环比上升1.0%,显著好于市场预期,边际缓解了衰退焦虑。而伴随日央行的“安抚市场”表态,“套息交易”风波暂时告一段落。港股市场所处宏观环境在逐步向好。

更重要的是,近期港股互联网龙头持续披露超市场预期的中报业绩,强化了港股市场的复苏逻辑。如果今年上半年港股市场的修复是资金流入主导的,那么下半年港股市场的修复很可能是由盈利预期主导的。

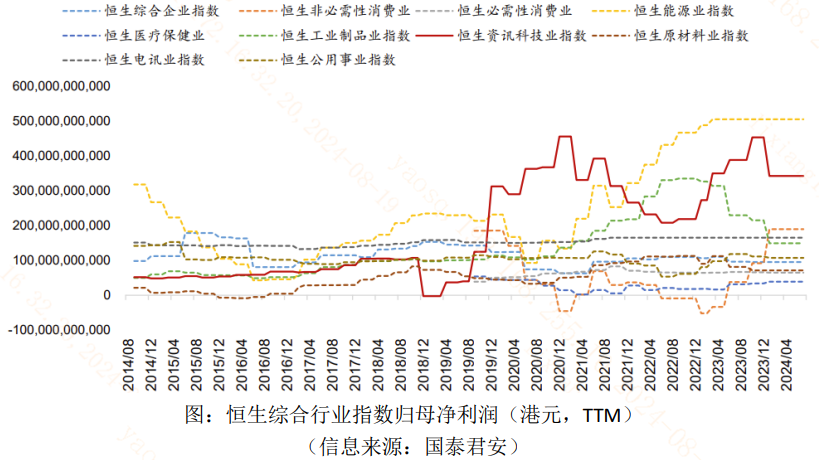

基本面角度,从行业营收变化来看,近三年港股多数行业营收增速放缓甚至回落,其中以互联网行业为主的资讯科技行业营收虽未收缩,但其增速近2年也在持续放缓,行业估值水平也在近2年持续下杀。

然而,互联网为代表的港股科技行业净利润在回落后,近两年小幅回升,一方面是行业内各企业抓紧“修炼内功”,进行降本增效,确保净利润率;另一方面,行业内大部分企业选择聚焦主业、削减低盈利业务或者被出清,从而使整个行业格局逐步改善。

而在港股科技行业“出清”阶段,龙头企业的投资价值或更为清晰。

“出清”阶段指的是新进入者减少,部分参与者盈利不佳甚至亏损,选择退出,导致行业集中度上升。通常来说,行业如果过度竞争、极度“内卷”,会导致资本回报率的下降,新资本不愿意进入,在存量竞争中处于劣势的“尾部”企业“活下去”的难度上升。

与之相对,龙头企业通过在前期投入了大量的资本开支,在行业中拥有极强的规模效应,盈利水平更高,在行业格局恶化阶段有更强的适应力和生存能力。

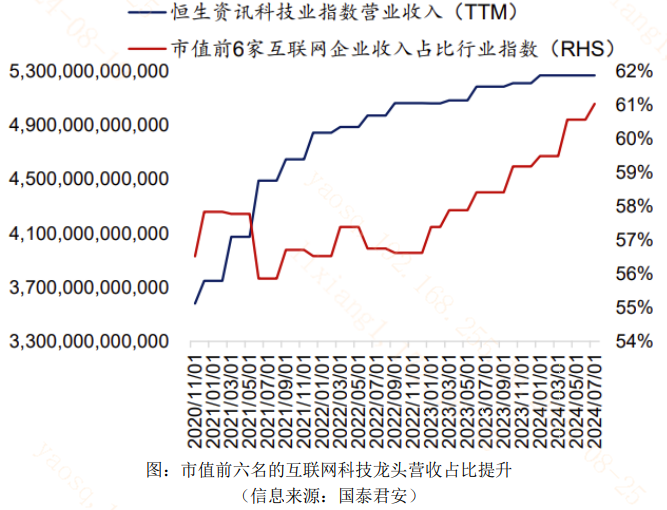

数据端,以港股科技板块代表互联网行业为例,在行业营收增速放缓的“格局恶化阶段”,龙头企业的营收占比上升,非头部企业营收占比下降。例如港股互联网行业市值排名靠前的“前六大”龙头企业营收占全行业比重在近两年持续上升,从51%上升到了61%。同时,这六家企业的ROE均值也超过了整个行业的ROE,代表了行业出清阶段港股科技龙头的强大适应力。

此外,港股科技龙头近期还加大回购注销大量股票,员工数量小幅回升,代表企业对未来前景的信心。在9月美联储降息有望落地的宏观大环境下,港股市场有望迎来“金九银十”,而港股科技龙头有望以高弹性引领这波反弹。

今日指数:港股科技30ETF(513160)跟踪恒生港股通中国科技指数,布局港股AI产业链上游半导体、中游互联网大模型企业、下游消费电子和传媒企业,前十大成份股占比超70%,聚焦港股AI龙头,锐度和弹性较高。

相关产品:港股科技30ETF(513160)

$港股科技30ETF(SH513160)$

------

$上证指数(SH000001)$ $深圳华强(SZ000062)$

#ETF大V观市# #固态电池概念拉升,鹏辉能源盘中涨停##市场规模达2万亿,低空经济如何掘金?#

(来源:开阳ETF的财富号 2024-08-26 18:42) [点击查看原文]