- 2

- 评论

- ♥ 收藏

- A大中小

01 市场回顾

海外方面,非农就业下修、7月货币政策会议纪要、鲍威尔全球央行年会发言,均为后续降息操作提供支持,上周风险偏好回升,海外股市与贵金属价格上涨,美元继续走弱。美股延续上周反弹态势,周内一些交易日波动有所增加。

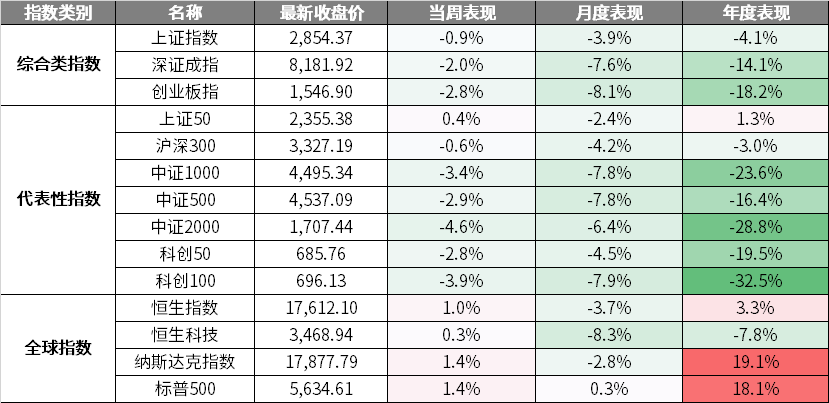

国内方面,上周A股市场经历了波动,主要权重指数表现相对平稳但个股普遍下跌。上证50、沪深300表现靠前;中证1000、中证500等中小成长表现垫底,市场交易主线延续上周“哑铃”风格,以红利和华为海思等题材为两大方向。

(数据来源:wind,日期截至2024年8月23日,指数过往业绩不预示其未来表现,投资需谨慎)

02 行业情况

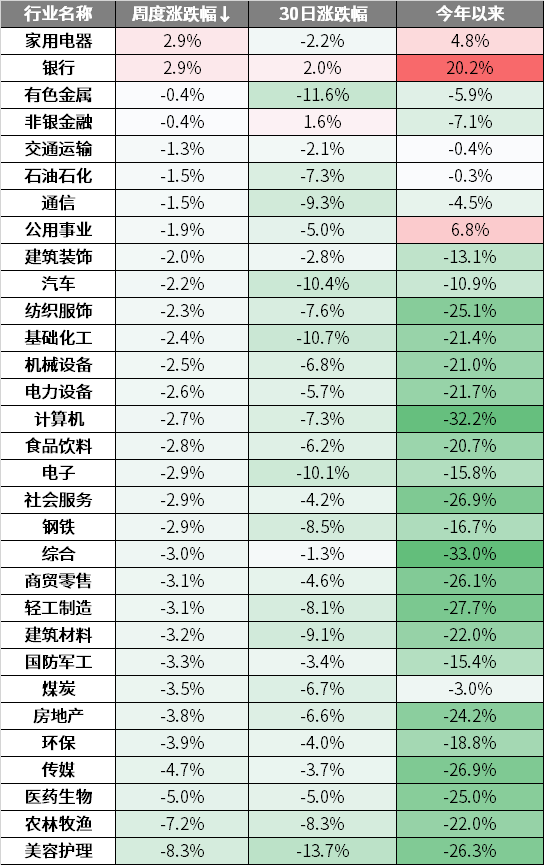

上周申万一级31个行业跌多涨少,其中,仅家用电器、银行两大行业收涨,美容护理、农林牧渔、医药生物等行业跌幅居前。

上周银行板块表现较好。一是今年追求高胜率和确定性的环境下,市场对于以银行为代表的高股息方向的追逐;二是银行作为险资的第一大重仓方向,也显著受益于保险资金的持续流入、增配。

上周美容护理板块跌幅较大。主要原因在于板块龙头公司中报业绩不及预期,也与周内资金交易行为及基本面预期有关。

(数据来源:wind,日期截至2024年8月23日,以上不构成个股推荐,投资需谨慎)

03 策略观点

【中信建投策略陈果团队】转机正在孕育中

市场转机正在逐步孕育,展望四季度,海外不确定性陆续落地,国内政策有望加码发力,有望打破情绪负循环带来的杀估值压力。短期而言,9月无论是基本面、流动性已均出现边际改善信号:1)中报落地;2)9月联储降息进一步明确,Jackson Hole全球央行会议上鲍威尔表态称货币政策调整时机已至;3)国内逆周期政策有望加强叠加金九银十旺季。

未来一周面临中报密集披露期,除高胜率的稳定红利底仓外,同时关注:1)中报超预期且景气持续方向 (设备更新周期拉动的电网设备/轨交设备/工程机械/船舶,以及电子、光模块、贵金属等);2)财报利空落地后基本面逐步改善的方向(军工、汽车等)。

随财报落地,中期产能周期配置线索也有望找到新信号。近期市场对于产能周期的关注度明显提升,目前国内处于产能下行周期第3年阶段,截至24Q1,工业企业产能利用率的水平已与15年相当。本轮产能利用率下行的幅度和速率快于上一轮,主因需求端地产中周期下行压力更甚及外需受政策压力等因素的影响。借鉴历史规律,16年快速触底回升依靠的是供给端快速收缩配合地产需求透支性上行共同拉动;从本轮周期看,预计政策将更有定力,稳需求+供给自行出清或将成为最有可能的组合。

【海通宏观梁中华团队】拐点已至——杰克逊霍尔年会点评

美联储:任务即将完成。美联储主席鲍威尔在8月23日的杰克逊霍尔会议中提到,通货膨胀已明显下降;劳动力市场不再过热,现在的状况也不如疫情前那么紧俏;供给限制已经正常化。

货币政策:调整时机已到。一方面,美联储对实现通胀目标的信心不断增强。另一方面,劳动力市场的过热状态已经大幅降温。此外,鲍威尔指出,经济继续稳步增长,但通胀的上行风险已经降低,就业的下行风险增加了。当前劳动力市场状况已经没有2019年之前那么紧张,不希望劳动力市场进一步降温。也就意味着,其主要目标或从控制通胀偏向于提振就业。

展望:降息幅度看数据。鲍威尔认为降息的时机和速度将取决于即将到来的数据、不断变化的前景和风险的平衡。一方面,鲍威尔认为当前就业市场依然健康。另一方面,美联储对未来经济稳定增长有较大信心。此外,美联储认为合理管理通胀预期,有助于在不带来经济衰退的情况下控住通胀。

截至8月24日,CME观察显示,市场对9月降息25bps的预期仍高达76.0%,也就意味着当前市场仍以9月降息25BP作为后面交易的基准。目前市场预期美联储大概率年内降息3次,累计降幅幅度在100BP左右。

(数据来源:wind,各券商研报,观点仅供参考,投资需谨慎)

04 热点新闻

宏观经济

【央行行长潘功胜:将继续坚持支持性的货币政策立场 引导货币信贷合理增长】

中国人民银行行长潘功胜表示,将继续坚持支持性的货币政策立场,引导货币信贷合理增长,推动企业融资和居民信贷成本稳中有降,保持人民币汇率在合理均衡水平上的基本稳定。引导金融机构加大对重点领域、薄弱环节的信贷支持力度,更有针对性地满足合理的消费融资需求。同时,研究储备增量政策举措,增强宏观政策协调配合。(中国证券报)

【商务部新闻发言人就美以涉俄为由将多家中国实体列入出口管制“实体清单”事答问】

美方做法是典型的单边制裁和“长臂管辖”,破坏国际贸易秩序和规则,阻碍国际间正常经贸往来,影响全球产业链供应链安全稳定,中方对此强烈不满,坚决反对。中方敦促美方立即停止错误做法,并将采取必要措施,坚决维护中国企业的合法权益。(财联社)

金融资本

【吴清:希望机构投资者继续坚定信心 保持定力 坚持长期主义、专业主义】

为深入学习贯彻党的二十届三中全会精神,进一步全面深化资本市场改革,近日证监会党委书记、主席吴清在北京召开专题座谈会,与全国社保基金、保险资管、银行理财、私募基金等10家头部机构投资者代表深入交流,充分听取意见建议。会党委委员、副主席李超参加座谈。(财联社)

【关于近期债券市场热点问题的权威回应】

从知情人士处获悉,在债市多空双方博弈背景下,一些观点故意污名化金融管理部门搞行政干预,“禁止中小金融机构国债交易”是市场对金融管理部门提示风险的误读。金融管理部门一定会坚持市场化,并不会代替市场主体,金融机构拥有自主决策投资的权利和自由。(第一财经)

产业经济

【杀疯了!《黑神话:悟空》销量超1000万套!最高同时在线300万人】

《黑神话:悟空》官方微信号发布,称截至2024年8月23日21点整,该游戏全平台销量已超过1000万套。全平台最高同时在线人数达300万人。对此,游戏科学创始人冯骥称:很快,很意外,很high,也很respect。这座山,靠我,靠几个老哥,也许能爬300米,但绝对、绝对爬不到现在的高度。(财联社)

【住房也有养老金:22个城市将试点 资金从何而来?】

未来,住房也有养老金了。住房和城乡建设部副部长董建国在今日国新办举行的“推动高质量发展”系列主题新闻发布会上表示,研究建立房屋体检、房屋养老金、房屋保险这三项制度,构建全生命周期的房屋安全管理长效机制,上海等22个城市目前正开展试点。(财联社)

【硅片大厂减产 硅业分会罕见未披露开工率情况】

根据多家行业机构发布的信息,上周有硅片龙头企业率先减产。证券时报·e公司记者从多名业内人士处了解到,上周减产的硅片大厂是TCL中环,其开工率降至70%;不过,TCL中环方面告诉记者,公司开工率稍微调整了一些,(但下调)没那么夸张。记者获悉,另外一家硅片大厂隆基绿能的硅片开工率变化不大,业内人士也向记者反馈,隆基绿能有提产但负荷依然不高。(财联社)

全球市场

【美联储主席释放降息最强音:现在是时候调整政策了】

9月议息会议不远,美联储主席鲍威尔释放出了迄今为止最强的降息信号。“现在是时候调整政策了。”当地时间8月23日,鲍威尔在杰克逊霍尔全球央行年会上发表演讲时坦言,目前,通胀已接近美联储所设定的2%的目标,劳动力市场也已从从前过热的状态降温。(华尔街见闻)

【欧美股市集体收涨 美股三大指数均涨超1% 哔哩哔哩大涨超15%】

上周五美股三大指数均收涨超1%,截至收盘,道琼斯工业平均指数比前一交易日上涨462.30点,收于41175.08点,涨幅为1.14%;标准普尔500种股票指数上涨63.97点,收于5634.61点,涨幅为1.15%;纳斯达克综合指数上涨258.44点,收于17877.79点,涨幅为1.47%。上周,道指累涨1.27%,纳指累涨1.4%,标普累涨1.45%。(华尔街见闻)

数据来源:Wind,华夏基金,各媒体、各券商研报,截至2024.08.25

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)$

$华夏中证银行ETF联接C(OTCFUND|008299)$

$华夏鼎茂债券C(OTCFUND|004043)$$华夏稳享增利6个月滚动持有债C(OTCFUND|015717)$

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

风险提示:以上不构成个股推荐。华夏全球科技先锋属于混合基金,风险与收益高于债券基金与货币市场基金,属于较高风险、较高收益的品种,具体风险评级结果应以基金管理人和销售机构提供的评级结果为准。本基金为全球证券投资基金,除了需要承担与国内证券投资基金类似的市场波动风险之外,本基金还面临汇率风险等海外市场投资所面临的特别投资风险。基金资产通过港股通机制投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。华夏鼎茂为债券型基金,长期平均风险和预期收益率低于股票基金、混合基金,高于货币市场基金,具体风险评级结果应以基金管理人和销售机构提供的评级结果为准。华夏稳享增利6个月为债券型基金,其长期平均风险和预期收益低于股票基金和混合型基金,高于货币市场基金,属于中低风险品种,具体风险评级结果应以基金管理人和销售机构提供的评级结果为准。本基金对每份基金份额设定6个月的滚动运作期,每个运作期到期日,基金份额持有人可提出赎回申请。如果基金份额持有人在当期运作期到期日未申请赎回,则自该运作期到期日下一日起该基金份额进入下一个运作期。本基金资产投资于港股通机制下允许买卖的规定范围内的香港联合交易所上市的股票,会面临港股通机制下因投资环境、投资标的、市场制度 以及交易规则等差异带来的特有风险。联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

(来源:华夏基金的财富号 2024-08-26 13:50) [点击查看原文]