- 1

- 评论

- ♥ 收藏

- A大中小

一、核心观点

权益市场方面,在本周中报利空出尽的探底之后,市场将展开持续性反弹,有望重回7月中旬的平台位置。这既是本轮复杂的修复性反弹最后的高潮收尾部分,也是三季度最具可操作性的投资时段。海外市场进入下有美联储保底(降息会有,但幅度取决于数据),上有分子衰退压力(美国经济着陆的进程并未停止)的震荡阶段。上周海外市场有对于分母宽松的抢跑交易,比如黄金的走势,但失业数据显示的经济韧性并未发现明显变化,杰克逊霍尔会议上鲍威尔保持稳健,也未有超预期的指引。所以目前不宜对分母宽松有过多的预期。前周策略中建议:“维持哑铃策略:哑铃的左侧是四大行+核心红利;哑铃的右侧是内需G端确定性强的行业”。申万二级行业分类里面涨幅前两位的分别是国有大型银行上涨4.50%(最近二周国有大型银行涨幅达到8.72%),轨交设备上涨3.58%,与策略建议基本吻合。未来市场会先表现为本周中报利空出尽的探底,然后有望出现持续性的反弹,因此建议部分减持之前哑铃策略的持仓,高低切换至短期跌幅较大的消费电子产业链和地产相关出口链,增加组合的进攻性弹性,等待9月伊始的市场反弹机会。当然届时也会有新的题材出现,可以适当参与。

二、市场回顾

1、权益市场走势

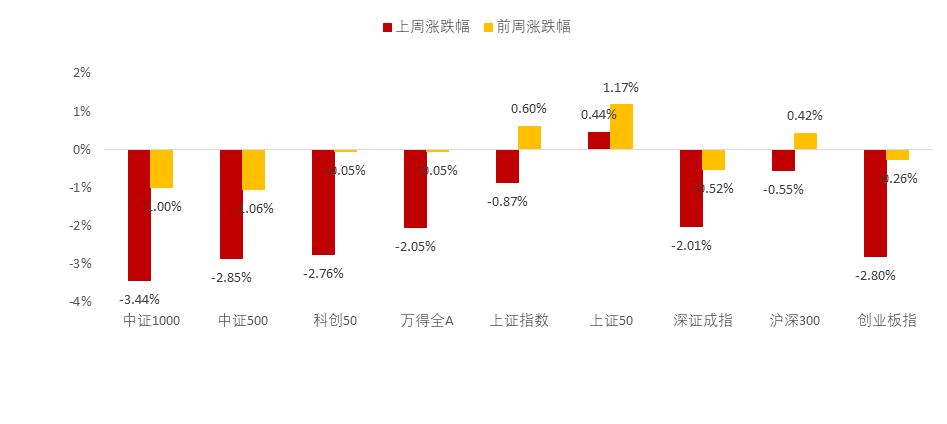

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数涨跌互现。截至8月23日,上证50上涨0.44%,涨幅居前;中证1000下跌3.44%,中证500下跌2.85%,创业板指下跌2.80%,跌幅居前。从行业板块看,上周家用电器、银行领涨,美容护理、农林牧渔、医药生物领跌。

2、权益市场估值

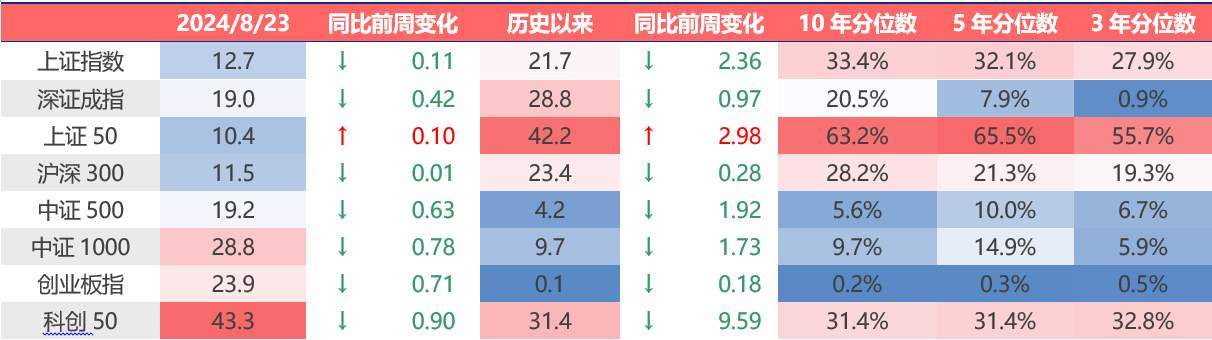

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

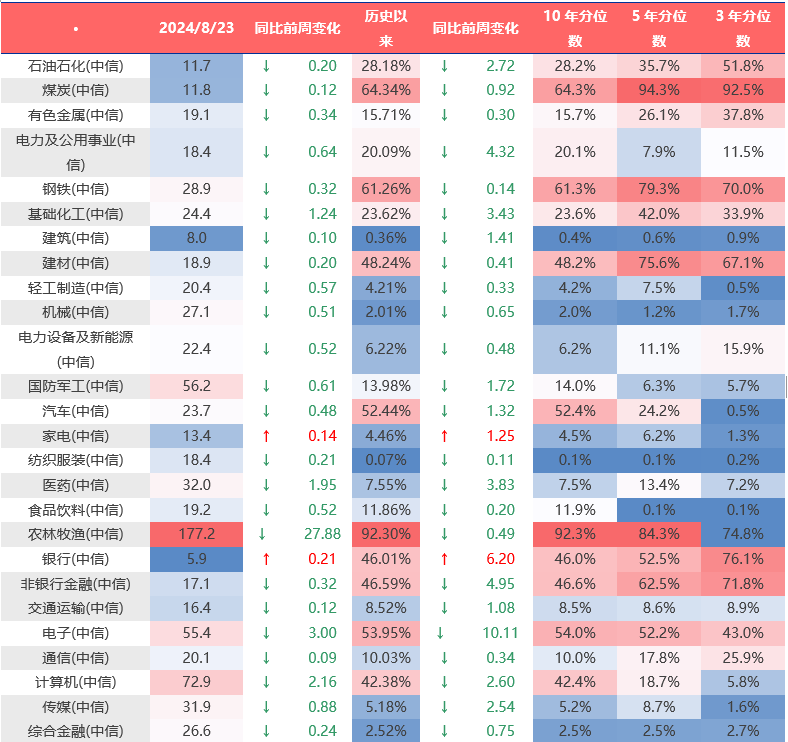

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值涨跌不一,银行、家电估值上行较多。当前各主要宽基指数估值水平,普遍在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周银行、家电估值上行最多,农林牧渔、电子、计算机估值下行最多。当前农林牧渔、煤炭、钢铁、电子、汽车板块估值处于历史较高水平;纺织服饰、建筑、机械、综合金融、轻工制造板块估值处于历史较低水平。

3、权益市场情绪

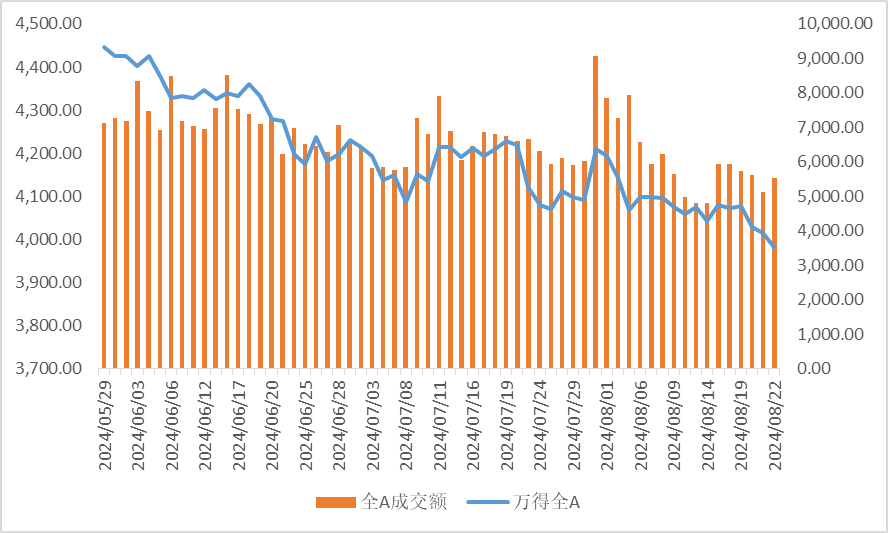

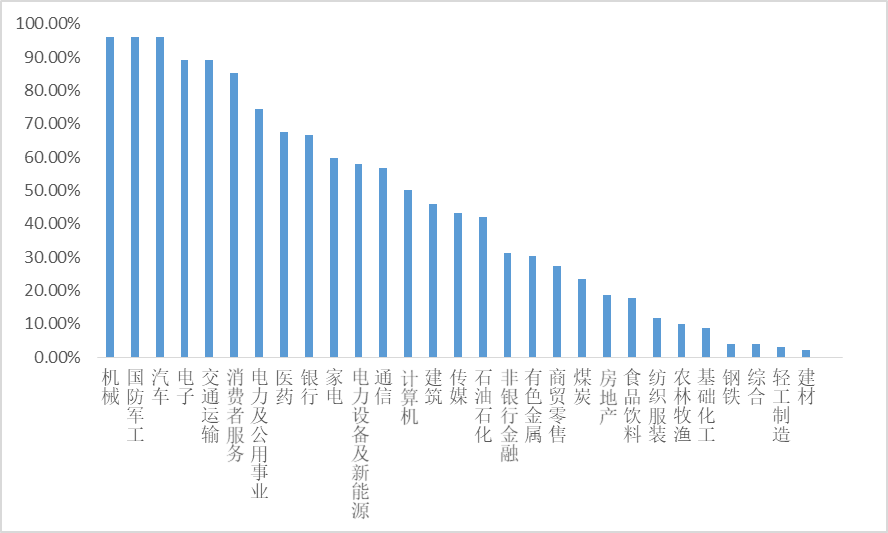

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场缩量下行。从行业拥挤度的角度,机械,国防军工,汽车的拥挤度较高。

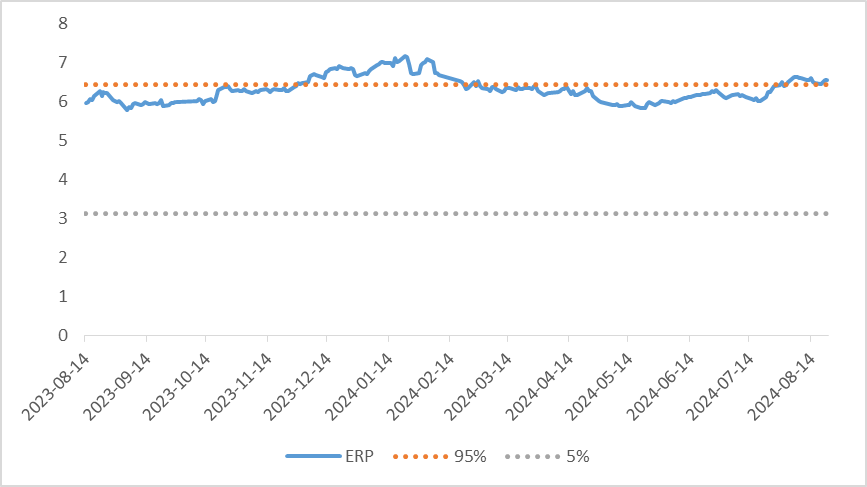

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.55%,处于历史96.57%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

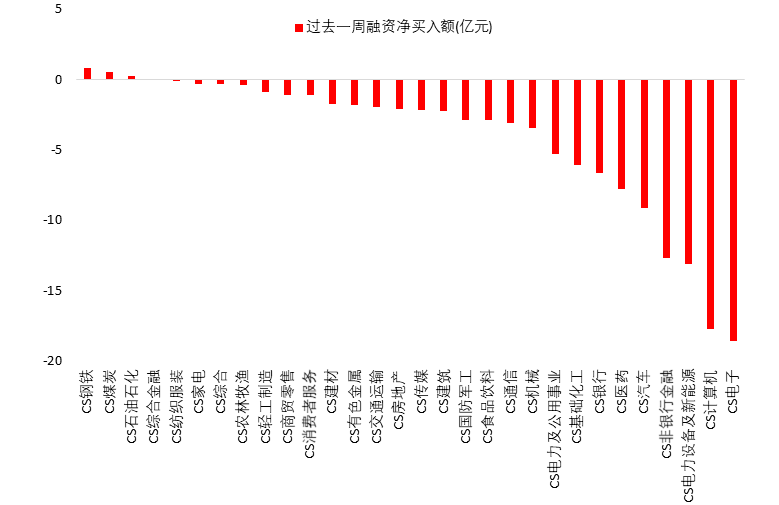

8月23日,两融资金占比为3.57%,8月16日为7.32%,反映出杠杆资金加仓意愿下降。截至8月23日,上周融资净买入的前三行业为钢铁、煤炭、石油石化。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

三、权益市场展望和策略

市场趋势:在本周中报利空出尽的探底之后,市场将展开持续性反弹,有望重回7月中旬的平台位置。这既是本轮复杂的修复性反弹最后的高潮收尾部分,也是三季度最具可操作性的投资时段。

宏观变化:海外市场进入下有美联储保底(降息会有,但幅度取决于数据),上有分子衰退压力(美国经济着陆的进程并未停止)的震荡阶段。上周海外市场有对于分母宽松的抢跑交易,比如黄金的走势,但失业数据显示的经济韧性并未发现明显变化,杰克逊霍尔会议上鲍威尔保持稳健,也未有超预期的指引。所以目前不宜对分母宽松有过多的预期。

行业配置:前周策略中建议:“维持哑铃策略:哑铃的左侧是四大行+核心红利;哑铃的右侧是内需G端确定性强的行业”。申万二级行业分类里面涨幅前两位的分别是国有大型银行上涨4.50%(最近二周国有大型银行涨幅达到8.72%),轨交设备上涨3.58%,与策略建议基本吻合。

未来市场会先表现为本周中报利空出尽的探底,然后有望出现持续性的反弹,因此建议部分减持之前哑铃策略的持仓,高低切换至短期跌幅较大的消费电子产业链和地产相关出口链,增加组合的进攻性弹性,等待9月伊始的市场反弹机会。当然届时也会有新的题材出现,可以适当参与。

$鑫元价值精选混合C(OTCFUND|005494)$$鑫元健康产业混合发起式A(OTCFUND|014285)$$鑫元欣享灵活配置混合C(OTCFUND|005263)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

(来源:鑫元基金的财富号 2024-08-26 13:28) [点击查看原文]