- 2

- 1

- ♥ 收藏

- A大中小

一、市场综述

上周A 股涨跌不一。具体来看,截至2024年8月16日,上证综指收于2,879.43点,全周上涨0.60%;深证成指收于8,349.87点,全周下跌0.52%。主要指数中,全周上证50指数上涨1.17%,沪深300指数上涨0.42%,中证500指数下跌1.06%,创业板指下跌0.26%,科创50指数下跌0.05%。行业方面,全周中信一级行业分类30个行业中13个行业上涨,前三分别为:银行、通信、煤炭。

二、经济基本面

1. 8月15日,国家统计局公布7月经济数据

(1)工业增加值增速连续3个月放缓,与PMI的表现基本一致。7月规模以上工业增加值同比增5.1%,前值增5.3%。结构上,建筑产业链产品生产正在放缓,水泥、平板玻璃、生铁、粗钢、钢材的产量增速较上月分别下降了1.7、6.9、4.7、9.2、7.2个百分点。高技术制造业表现相对较好,增速回升至10.0%(前值为8.8%)。7月出货值同比增速回升至6.4%(前值3.8%),对工业生产形成带动。

(2)中国1-7月固定资产投资同比增3.6%,前值3.9%。投资的主要拖累在于基建,7月单月狭义基建投资放缓至2%(前值4.6%)。在政府发债加速的环境下基建放缓,主要是受到极端强降水和高温天气制约建筑施工等因素的影响。

(3)1-7月新房销售同比-18.6%,仍处于较低位置,7月房价同比降幅扩大,显示国内房地产市场仍然在调整之中。房地产投资同比-10.2%,降幅扩大0.1个百分点。

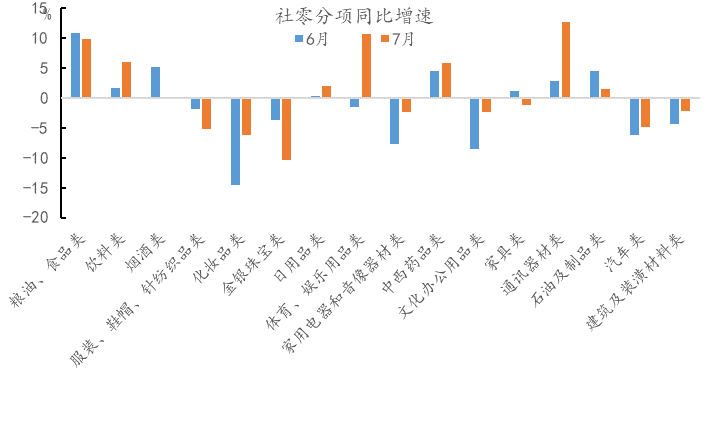

(4)随着促消费政策持续显效,商品零售有所加快,服务消费潜力继续释放,市场销售增速回升。7月份,社会消费品零售总额同比增长2.7%,比上月加快0.7个百分点。分项来看,可选消费普遍偏弱,食品、药品等必选消费品零售额保持较快增长势头,同比增速分别达到 9.9%和 5.8%;而服装鞋帽、化妆品、金银珠宝、家电、汽车等可选消费品零售额同比增速均为负值。另外,餐饮收入同比增长3.0%,较上月回落2.4个百分点。

图1、社零分项增速

2. 8月13日,央行公布2024年7月金融数据

7月新增信贷2600亿,处于历史同期较低水平。具体来看:1)企业中长贷7月新增1300亿,同比少增1412 亿,企业中长贷的走弱一是利润修复受阻的环境下,企业缺乏投资信心,二是债务风险化解对基建投资和平台融资的去杠杆压制效果显现。2)7月居民户贷款净减少2100亿,同比多减93亿,其中居民短贷、中长贷分别新增-2156亿、 100 亿。7月是“517” 地产新政实施的第二个完整月份,但居民购房意愿改善幅度有限,加之提前偿还房贷现象也仍在持续。3)7月企业票据融资和短期贷款合计同比小幅多增 274 亿,基本与去年持平。

7月社会融资规模7708亿元,在低基数下同比多增 2342亿,主要是受到政府债券发行加速的支撑。 7月新增政府债券6911亿,同比多增2802亿,连续第三个月加速发行。另外,7月企业债券融资2028亿,同比小幅多增738亿。

M2同比6.3%,前值6.2%;M1同比-6.6%,前值-5.0%。7 月企业存款下降 17800 亿元,同比多减2500亿元。今年2月以来企业存款增长持续放缓,这部分与监管打击空转套利有关,部分可能也反映企业流动性压力加大。7月非银存款增加7500 亿元,同比多增 3370 亿元,在存款利率持续下调背景下,居民资产配置更加偏好理财,加上企业存款在手工补息下调之后也向理财转移,导致银行理财规模持续增长,非银存款增长明显加快。

3. 8月4日,美国公布2024年7月CPI数据

美国7月未季调CPI同比升2.9%,前值升3%;季调后核心CPI环比升0.2%,前值升0.1%。美国7月CPI同比继续回落,环比较上个月小幅回升,但在0.2%的温和幅度,相比上个月异常的低点(-0.1%),回归到了正常水平。整体CPI和核心CPI均基本符合市场预期。

与通胀降温相一致的信息有,(1)二手车与卡车价格延续下降,环比下跌-2.3%(前值-1.5%),领先指标Manheim批发价格下滑,叠加汽车库存持续回升,后续价格预期延续下行趋势。新车价格环比持平,同比小幅下跌。(2)机票价格回落、医疗保健环比回落,或反映就业缺口继续收窄,服务业活动或也有所降温。

不过,一些市场关注的类别仍有反复:(1)住房项环比0.4%、小幅走高。其中,OER除6月环比0.2%外,自2023年8月环比一直保持在0.4%以上;主要居所租金环比回升至0.5%(前值0.3%),租金降温节奏仍需观察。(2)超级核心服务(即不包括住房的核心服务)环比上涨0.21%,再度回归正数。机动车保险价格环比上升1.2%,上月0.9%,汽车维修、保养价格与医疗和法律费用上升等因素继续支撑保费。

三、高频数据

1. 通胀相关:食品价格强势上涨

8月第三周食品价格强势上涨。农业部公布的全国猪肉平均批发价为 27.2 元/公斤,环比涨幅继续走扩。蔬菜价格环比大幅上升8.3%,水果环比上升1.1%左右,食品价格涨势依然偏强。与CPI正相关农产品批发价格200指数环比上行3.4%,由此推断8月CPI同比涨幅或温和扩大。

另一方面,国内工业生产偏弱运行,工业品价格延续下跌。南华工业品价格指数环比下降1.7%,动力煤、水泥、螺纹钢价格均下行。

2. 生产相关:工业生产偏弱运行

8月第三周全国高炉开工率小幅下行;汽车半钢胎开工率下行0.08 个百分点至78.99 %;上期石油沥青装置开工率环比上行1.60个百分点至26.40%(本期暂未更新),仍处于历史同期较低位置。化工产业链开工率环比稳中有升。

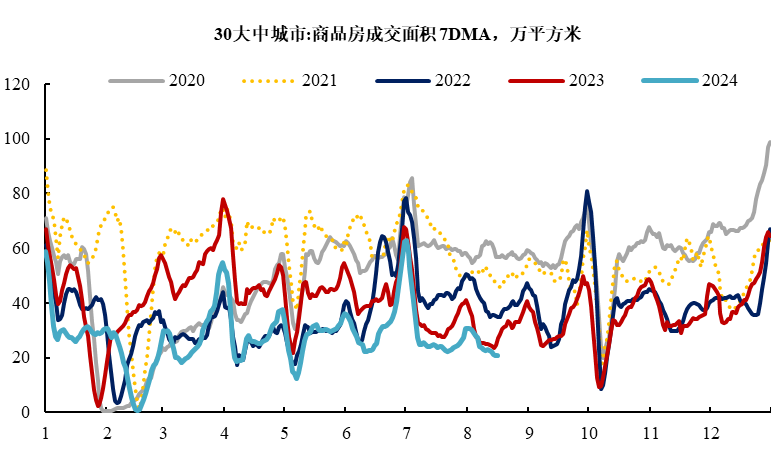

3. 需求相关:地产成交继续下探,出口仍保持较高景气度

8月9日-8月15日30城新房成交面积138万平方米,环比-7.8%。同比看,本期新房成交面积较 2023 年同比-23%,降幅扩大。8月第三周与出口相关性较高的SCFI环比上升0.8%,港口完成集装箱量维持在633.2的较高水平。8月前10日韩国出口增速16.7%(7月全月13.9%),指向外需具有一定韧性。

图2、30大中城市新房成交

四、 政策面

中共中央、国务院印发《关于加快经济社会发展全面绿色转型的意见》。《意见》提出,大力发展绿色低碳产业。加快发展战略性新兴产业,建设绿色制造体系和服务体系,不断提升绿色低碳产业在经济总量中的比重。加快培育有竞争力的绿色低碳企业,打造一批领军企业和专精特新中小企业。大力推广合同能源管理、合同节水管理、环境污染第三方治理等模式和以环境治理效果为导向的环境托管服务。推动文化产业高质量发展,促进文化和旅游深度融合发展。积极鼓励绿色低碳导向的新产业、新业态、新商业模式加快发展。到 2030 年,节能环保产业规模达到 15 万亿元左右;非化石能源消费比重提高到25%左右,抽水蓄能装机容量超过1.2亿千瓦。

五、 资金面

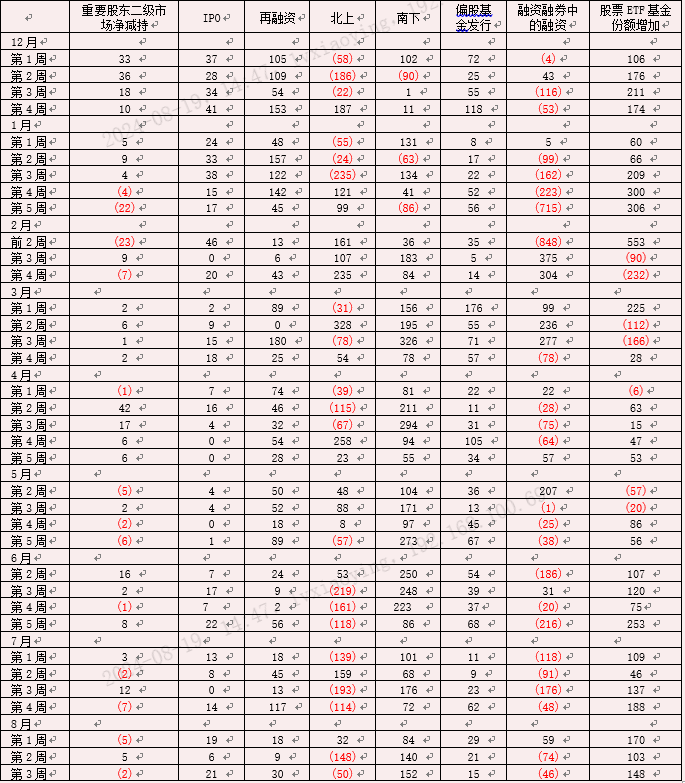

近期沪深两市成交额偏低迷,日均成交额已低于5000亿元,或显示当前市场情绪正处于磨底阶段。上周,北向资金累计净流出 50.36亿元,流出规模环比收窄;融资余额减少45.8亿元。

图3、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

六、 配置建议

近期公布的经济数据整体偏弱,经济基本面仍处于磨底阶段。8月16日国常会提出“坚定不移完成全年经济社会发展目标任务”,“要咬定目标不放松,下大力气增强经济持续回升向好态势”。预计未来将加快落实“7·30”政治局会议精神,宏观政策有望“持续用力,更加给力”,增量政策出台概率加大。我们对市场保持乐观,关注政策积极发力后经济数据的边际改善、以及海外降息对我国货币政策掣肘减弱等多因素共振带来的机会。

七、 本周关注

1. 中国 7 月 LPR 报价;

2. 美联储8月货币政策会议纪要;

3. 8 月欧美制造业 PMI 初值。

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰医药健康(OTCFUND|006274)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰优悦生活混合(OTCFUND|004959)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

(来源:圆信永丰基金的财富号 2024-08-19 17:36) [点击查看原文]