- 1

- 评论

- ♥ 收藏

- A大中小

01 核心观点

国内经济动能仍待政策呵护,海外衰退预期改善利于资本市场修复。7月金融数据和经济数据显示,我国供需两端均有回落压力,后续仍有待政策呵护巩固向好趋势,近期地产收储和货币政策的积极应对值得期待。考虑到当前国内经济基本面和政策面目前仍未有实质大变化,市场方向还有待确认,在此之前需要保持耐心。外围方面,随着美国7月零售数据超预期,以及美国CPI温和回落,美国经济衰退预期和日元套息交易带来的资本市场波动有望持续改善。后续若美国就业压力并未进一步凸显,9月美联储降息25BP将成为大概率的选择。近期关注全球央行Jackson Hole会议,鲍威尔讲话将展现对未来美国货币政策的考虑,美联储降息预期或将进一步明确。

行业配置上,维持适当高低切换,短期交易超跌反弹和国内政策预期,中期维持风格均衡。价值方向,后续随着行业进入旺季,资源品需求将有边际改善,并带来价格企稳,上游资源品回调后仍可结合估值进行再度配置。另外,受前期特朗普交易影响,不少出口链品种已有明显回调,反映相关股价对加关税已有较多预期上的消化,当前反可以结合估值自下而上去挖掘在海外有产能部署、受益亚非拉需求、受美国关税潜在影响较小的优势传统制造业方向,寻找被错杀的品种进行左侧配置,且家电、汽车、机械等行业存在国内政策支持。高股息回调后仍可逢低配置。科技方向,亦会有高低轮动的机会,除AI产业趋势以外,继续关注军工、新能源、医药。

02 市场回溯

A股:周内公布的国内宏观经济和金融数据仍未见明显改善,表明经济基本面的修复速度仍待有效政策的支持,周中披露的美国7月通胀数据在高基数下平稳回落,但结构上有所反弹显示出“通胀黏性”仍在,全球市场以纠偏衰退交易为主线,而A股走势保持独立。本周两市持续缩量、行业轮动加快,大盘权重指数和大小盘风格略有分化,其中上证指数、沪深300、创业板指和国证2000的涨跌幅分别为0.60%、0.42%、-0.26%和-0.47%。

风格方面,金融>成长>周期>消费,延续高低切。行业方面,防御性资产表现占优,电信、银行、保险、煤炭等高股息行业涨幅居前。消费方向,7月社零增速不及市场预期,商品消费仍处于低位,暑运消费强度略逊于去年,服务消费表现不佳,农林牧渔、美容护理、商贸零售和社会服务等跌幅超2%;科技方向,受国产3A游戏大作带动,叠加估值底部,周内反弹情绪从游戏板块蔓延,通信和传媒周内涨幅超1.5%;周期方向,各行业涨跌分化,在上半年全国煤炭进口量创新高后,近期人民币汇率波动导致进口煤到岸成本降低,周内煤炭和石油石化分别上涨1.9%和0.7%,7月地产基建投资数据持续疲软,地产、钢铁、基础化工和建筑材料等地产链周内跌超2%。

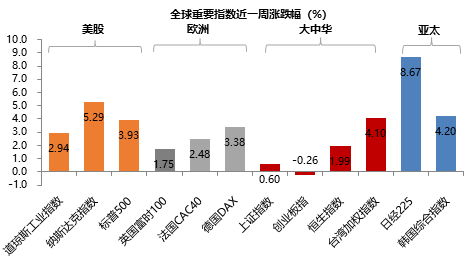

海外:美国7月通胀数据在高基数下维持下滑趋势,结构上居住与超级核心通胀反弹,全球市场纠偏衰退交易,海外市场大幅反弹至高位。其中美股全线反弹,纳指、道指和标普分别上涨5.29%、3.93%和2.94%;欧洲股市,德国DAX、法国CAC40和英国富时100分别上涨3.38%、2.48%和1.75%;亚太地区市场多数上涨,日经225和韩国综指分别大幅上涨8.7%和4.2%,大中华区表现有所分化,台湾加权指数、恒生指数和上证指数分别上涨4.1%、2.0%和0.6%,创业板指下跌0.3%。

资金面

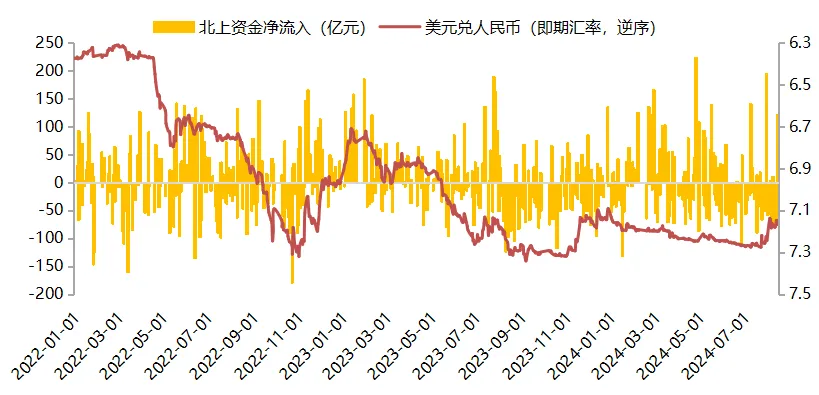

本周美元指数回落,人民币汇率小幅升值。截至8月16日,美元指数收盘价102.40,美元指数单周下跌0.7%;美元兑离岸人民币(USDCNH)收于7.1631,离岸人民币兑美元升值0.16%。本周外资净流出放缓,北向资金单周累计净流出50.4亿(前值净流入147.6亿)。

估值面

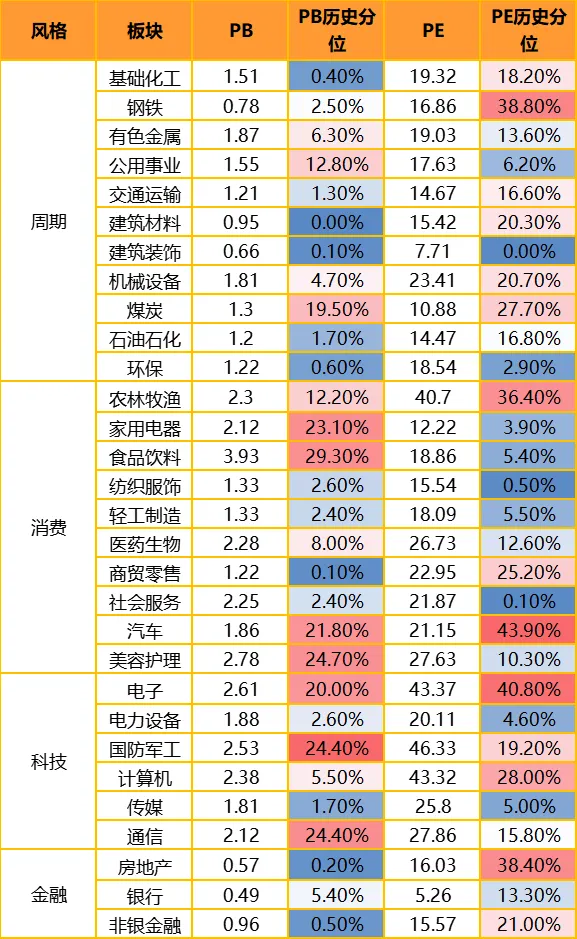

本周大盘权重指数估值多数回升。具体看,上证50估值分位数上升5.2%,沪深300估值分位数上升2.0%,创业板50估值分位数上升0.2%,创业板指估值分位数上升0.1%,中小板指估值分位数下降0.6%,中证500估值分位数下降0.7%,中证1000估值分位数下降1.9%。横向比较看,上证50的PE估值分位水平保持在30%以上的区间,沪深300、中证1000、中证500和中小板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

分板块来看,各板块估值水平有所分化。具体来看,消费板块估值分位降幅较大,家用电器和医药生物估值分位分别微升0.2%和0.1%,农林牧渔、商贸零售和美容护理估值分位分别下降1.5%、1.7%和2.4%;科技成长估值分位升跌分化,传媒、通信和电子估值分位分别上升1.3%、0.8%和0.7%,国防军工估值分位下降2.1%;周期板块估值分位升跌分化,煤炭和石油石化分位分别小幅上升1.4%和0.9%,钢铁、建筑材料和基础化工估值分位下降0.9%、1.8%和2.6%;金融板块估值分位分化,银行和非银金融估值分位上升1.8%和1.6%,房地产估值下降3.6%。

情绪面

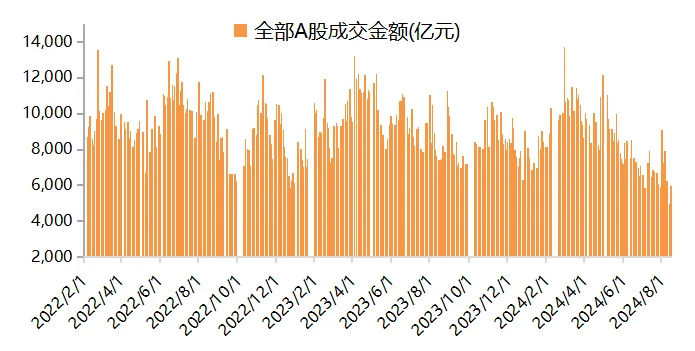

本周A股交投活跃度继续萎缩,A股日均成交额降至0.57万亿的水平(前值0.61万亿)。上证综指、沪深300、创业板指换手率较上周均有不同程度回落,其中上证综指换手率57%、沪深300换手率31%,创业板指换手率97%。

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰产业整合混合A(OTCFUND|001366)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

(来源:金鹰基金的财富号 2024-08-19 16:11) [点击查看原文]