- 点赞

- 评论

- ♥ 收藏

- A大中小

二级债基这类产品的定位很清晰:债券打底,争取底盘稳固,守住产品“低波”的特性;同时,少部分仓位配置股票,争取更多的超额收益。为了实现既要“低波”又要“收益增强”的诉求,二级债基在股票端的选择就很重要,因为这会带来收益和波动的差异。

据我们研究观察,在包括二级债基在内的股债混合类产品中,在股票资产的选择上,价值股是受到更多偏爱的,成长股与中小盘则相对较少。可以说,债券基金经理相对偏爱“价值”,股票基金经理相对偏爱“成长”,而对于量化型二级债基而言,弱水三千,那就取三千饮,我们“爱所有的Beta,也爱Alpha”。

不同的投资偏好,与每个人有着不同的能力圈有关,也与跨期的时代背景有关,比如,新兴市场向来具有高增长的特质,“多闯荡”才应该是“青年经济体”的底色,而对于“暮年经济体”,安稳才是最大的期盼,这好比是“潜力成长股”与“保鲜价值股”的区别,而随着中国经济开始从高速增长迈入高质量增长,可以想象,也会有更多的人开始追求“价值保鲜”。

存在不同的投资偏好,更是因为成长股与价值股之间有着天然不同的“股性”。

价值与成长的不同“股性”

通俗而言,价值股指“估值便宜”的股票,成长股指“高增长率”的股票,“既高增长又估值便宜”的股票也有,但就像买彩票,很少,也一定有人会中。“既要又要”自古是难题,也有一些股票型基金是属于均衡型或成长价值型,大体是中和了这两类的不同股性。

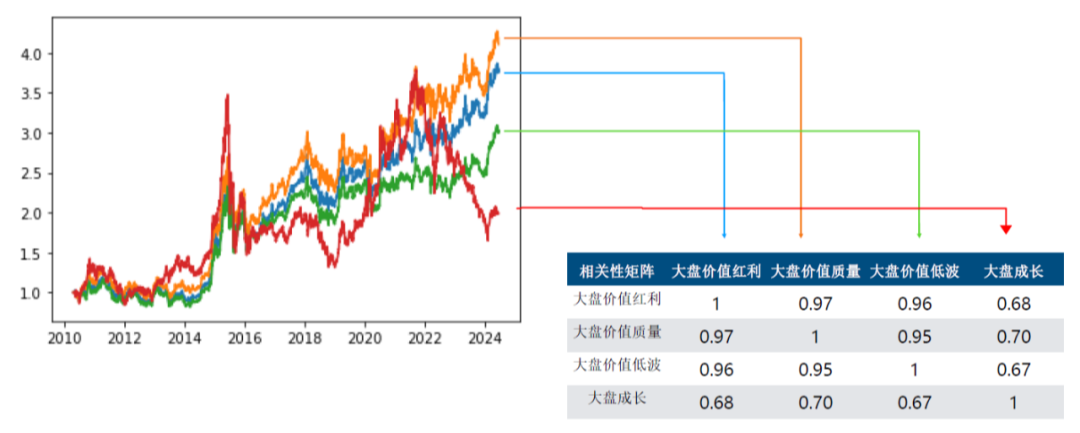

(数据来源:wind,博道基金,统计范围为全市场按市值排名前1800的股票,时间区间为2010.1.1-2024.6.30。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

如果先把股票分得清楚一些,价值归价值,成长归成长,如上图中的深红色曲线是成长类,而其它三条向上的曲线则是价值类。从中我们可以发现,成长曲线的特点是“高波动的猛烈”,而价值曲线的特点则是“相对安稳地向上”,可以想象一下,奔放的木头姐和稳重的巴菲特老爷子一定也有着截然不同的净值曲线,情况也差不多类似。

什么是价值股的“向上基因”?

在我看来,价值股的“向上基因”与成长股的“动量基因”都是来自它们的选股模式,让我们用一个简单的价值因子,比如PB或PE,作一个简要说明。

估值,比如PE,是用股价除以利润来衡量贵或便宜,“便宜”的股票应该向上回归,股价上涨,一旦股价上涨过度至“贵”,它也应该向下回归,自然的,当通过“估值”去选股的时候,会不断地调入“便宜”的股票,而自动调出“贵”的股票,循环往复且自成闭环,这种内在的新陈代谢机制才是价值曲线的向上基因,可以说,这种机制保证了价值股的风险不在股价顶部,而相反是在股价底部,即,买错了价值股,遭遇了价值陷阱,通俗地说,“抄错了底”。

成长股则是另一个故事,它以类似于“利润增长率”之类的指标衡量投资价值,买入高增长,卖出低增长,这个逻辑链条需要“胆大且艺高”,因为其中有一个容易出现错位的地方,即,高增长一般会伴随估值贵,即股价已透支了未来,因而,许多人不会因为“估值贵”而卖出,相反,还会极力想去证明贵是有道理的,而等到增长不再兑现,白天鹅变成了癞蛤蟆,透支的股价就很容易出现顶部崩溃,可以说,成长股的风险在顶部,即增长不可持续,通俗地说,“追错了顶”。

可不可以综合价值与成长?价值可以帮助成长逃顶,成长可以帮助价值逃陷阱,事实上,这可能也是股票选手中均衡派的用意。不过,对于一只二级债基而言,在股票端,我们更希望只保留价值的“向上基因”,而不想被“高波动”过度干扰,因而,如果可以寻找到其它更好的方法避免价值陷阱,同时避免加入了成长的波动性,将是一个更好的选择。

聪明Beta遇上量化Alpha

正在发行的博道和裕就是这么一款量化型二级债基。

$博道和裕多元稳健30天持有期债券C(OTCFUND|021324)$

$博道和裕多元稳健30天持有期债券A(OTCFUND|021323)$

它的债券端,主要投资高等级信用债和利率债,争取稳固的底盘;权益端则主要投资于大盘价值股及红利股,聪明Beta + 量化Alpha,通过量化模型追求颗粒度更细的科学动态管理,力争打造量化型的低波二级债基。

俗话说,顺势而为,先寻找一条具备内在的长期向上基因的Beta无疑是明智的选择,同时,如果能进一步通过有技巧、科学、系统的管理方式,再提供一些增强Alpha,那更会是锦上添花。

(来源:博道基金陈连权的财富号 2024-08-14 15:07) [点击查看原文]