- 7

- 4

- ♥ 收藏

- A大中小

炒股怎么赚钱?

有人说高抛低吸,有人说价值投资,还有人说押注成长。但你有没有想过,有时候股价不涨甚至跌了也能赚钱,甚至还能稳定赚到很多钱。

为什么会这样?一切还要从股票的收益率开始讲起。

股票赚的是什么钱?

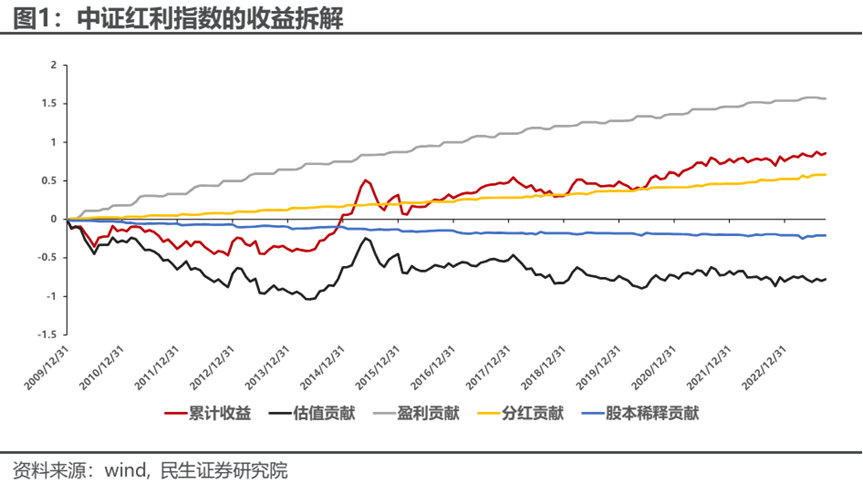

我们都知道,股票主要赚三块的钱:长期增长率、股息率和估值贡献。

其中长期增长率指主要和留存比率(RR)以及净资产收益率(ROE)有关。留存比率越高意味着公司会把更多的上一年利润用到未来的生产和研发中去,净资产收益率越高意味着公司能更高效地利用留存的利润。因此这两个指标,决定了公司的未来发展潜力。

估值贡献,估计大家都懂什么意思,就是人们对一家公司股价的预期,一般指的是某个财务指标的倍数,比如利润的倍数就是市盈率(PE),销售额的倍数就是市销率(PS),净资产的倍数就是市净率(PB)。估值往往是心中的花,是市场的主观判断。

而股息率,指的是年度分红占总市值的比率,主要和分红比例与估值相关。在估值不变的情况下,现金红利越多,或者说留存收益越少,股息率就会越高。

有意思的来了,从公式可以看出,当一家公司、一个行业甚至整个市场高速增长的时候,净资产收益率和估值都比较高,企业也更愿意拿出更多的留存收益来“钱生钱”,这时候决定股票赚钱的就是长期增长率,我们可以理解成企业的基本面,也就是这家公司的业务好不好。

在过去很多年里,“赛道化”和“高景气”轮动主导了A股的投资,但从2023年以来,这样的风格似乎发生了转变,市场似乎找不到一条清晰的主线,所有行业也似乎全都进入了稳定增长阶段。

当企业进入高质量发展阶段,当长期增长率开始涨不动了,股息率便成为了股价定价的“王”,高股息率的资产——红利资产从此开始进入人们的视线并受到追捧,而这也是我要讲的红利资产近两年来拥挤度很高的主要逻辑。

所以问题来了,道理我都懂,但我们应该选择怎样的红利资产?我们同样要从历史中寻找答案。

红利资产什么时候能赚钱?

在股票市场分析中,有一个最基本的假设——“历史会重演”。

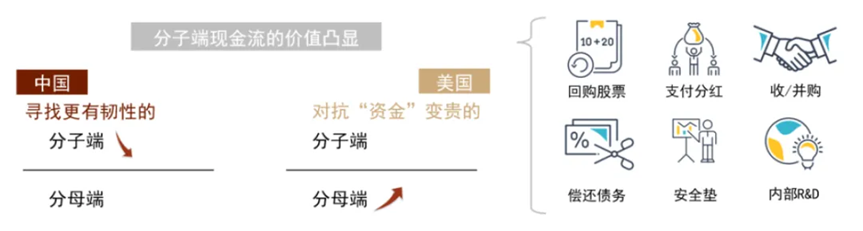

当遥远的东方开始蜂拥而入红利资产时,远在大洋彼岸的美国或许会会心一笑,毕竟类似的场景已经发生过很多次。

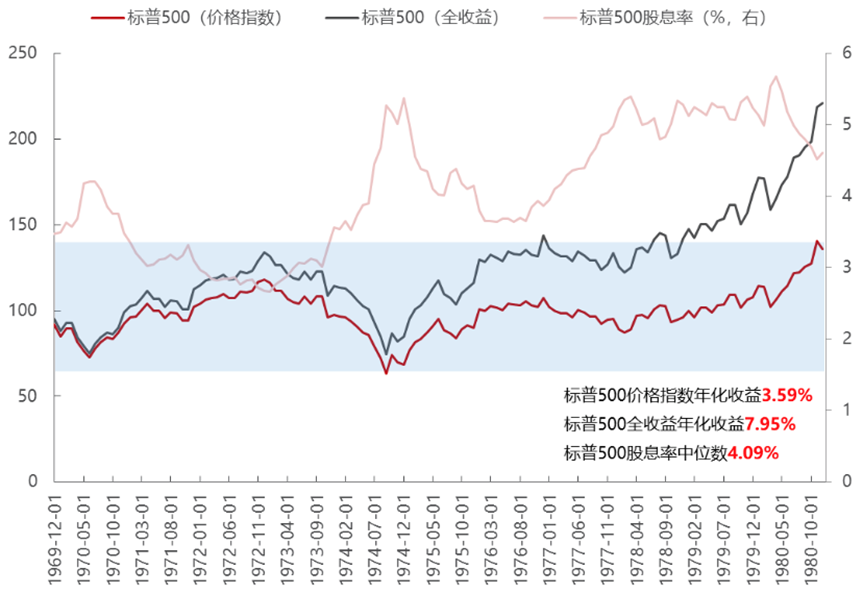

在1970年代的大滞涨时期,高股息率资产便成为标普500的主要收益来源,也成为战胜通货膨胀的决定性力量。在当年,如果没有分红,标普500十年几乎就没有涨过,年化收益率也只有3.59%,远远跑输通胀率7.78%。但只要算上分红,标普500的收益率立马超过通胀率,达到了惊人的7.95%。

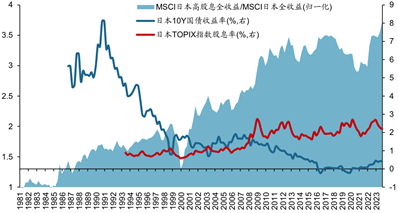

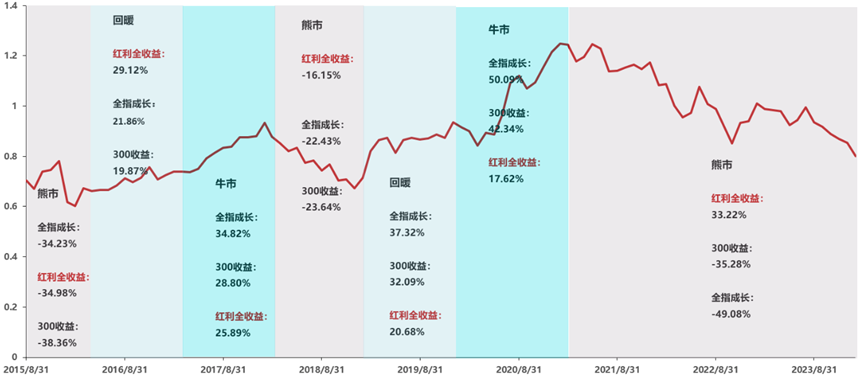

这说明,在特定的历史时期,红利资产作为一种风格,是可以在长时期取得超额收益的。所以,在什么时候能有超额收益?根据美国和日本的经验,在增长中枢下移、利率下降的时期,高股息率往往都涨得很好。

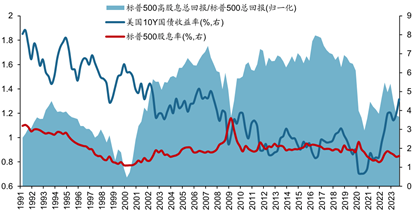

比如日本在90年代以来,经济增长不断下行,长期国债收益率也不断下降,在08年之后开始比不上股息率了,这时候面对国债和高息股票,你会选择哪个?肯定是收益更高的股息率,因此在08年之后高股息率资产也在持续跑赢。而当股息率跑输国债收益率时,比如90年代和2017年后的美国市场,高股息率资产其实是长期跑输市场的。

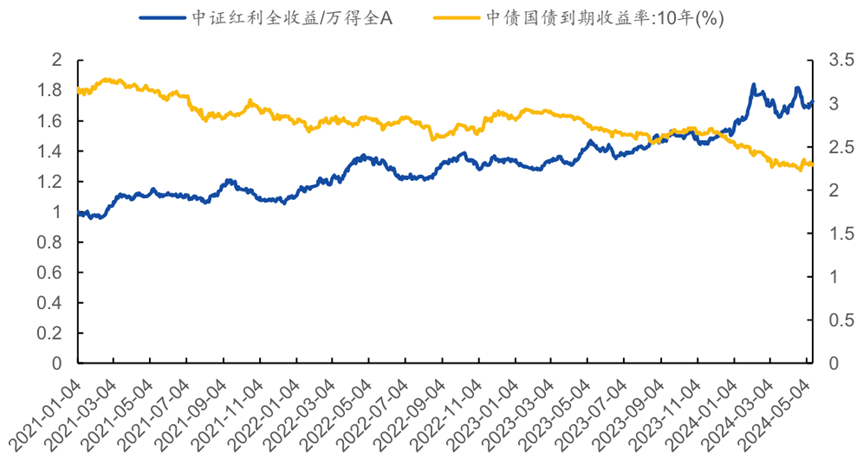

所以,我们的得出了第一个结论:高股息跑赢基准的关键,是要看股息率与国债收益率的强弱。

这样的结论在A股是否有效?我们看到2021年后高股息策略就一直在跑赢市场,在此期间十年期国债利率从高点3%降至2.5%左右,不少公司的股息率也在持续跑赢国债利率。

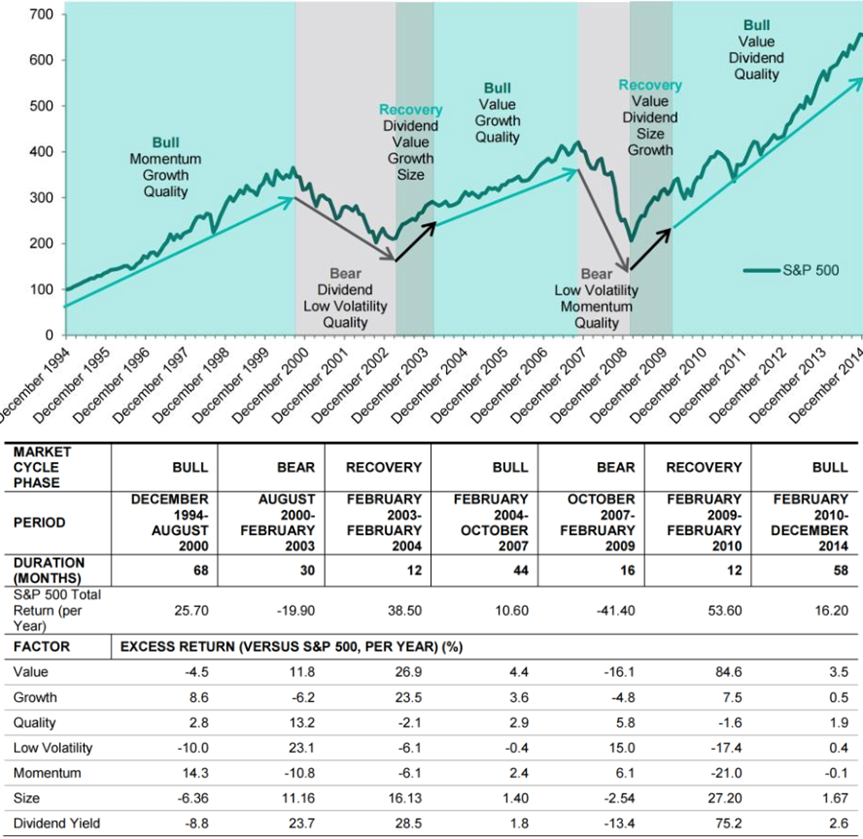

说完了宏观大周期,我们在来说市场小周期。从美股来看,红利策略在熊市和回暖期表现较好,尤其在回暖期,股息因子相对于标普500的超额年化收益率最高达到了75.2%,但作为红利资产的另一面,它们在牛市中反而会跑输市场。

如果说股市是经济的晴雨表的话,我们可以得出第二条结论:红利策略在复苏和衰退期表现较好。

类似的结论在A股也大致有效。从美林时钟角度来看,由于红利策略中含有很多顺周期板块,在复苏期往往会有优异表现,而我国恰好也处于复苏期,这也导致了近两年来红利资产一直在跑赢市场。

因此,抓住低利率、复苏期和熊市,我们就能大致抓住红利资产的定价之锚,知道什么时候应该买红利资产。不过历史数据只是表象,是什么力量推动了红利资产成为市场焦点?或许我们更应该去了解背后的本质是什么。

红利资产背后的本质是什么?

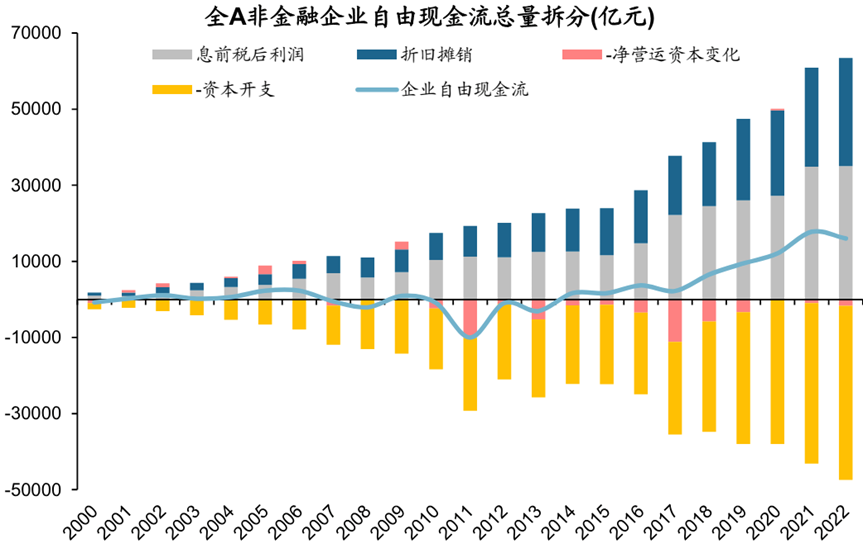

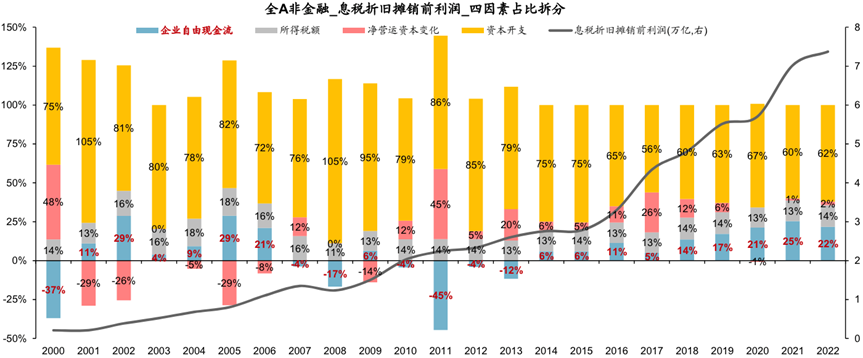

红利资产火热的背后,以及国内经济从增量转为存量换挡的背后,其实是万千企业的经营模式开始转变——从规模为王转向现金流为王。

这让我想起了华为,两年前任正非曾在内部论坛提出“把活下来作为最主要纲领…把寒气传递给每个人。”,而那篇稿子的标题就是《整个公司的经营方针要从追求规模转向追求利润和现金流》。现在来看,华为其实是我国企业经营模式转变的一个缩影。

从因果关系来看,企业的这种经营模式——追求自由现金流,也会让企业留有更多的现金利润,而现金利润最终也会让股东享有更多的红利,从而促成股息率的上涨,最终带来稳定的现金流溢价。

企业是如何追求自由现金流的?其实也不难理解。要想留有更多的现金,企业就必须“开源节流”来攒钱攒利润。开源,就是越来越多的公司开始聚焦主业;节流,就是降低运营成本和资本开支,最终通过可持续性地低投入运营,有质量地活下来。

并且从海外经验来看,上市公司积累了大量现金流以后,最终归宿大概率是要分配给企业所有者——股东的。无论是美股的微软、康卡斯特、可口可乐、3M,还是日股的安斯泰来、花王、佳能、伊藤忠商事,优秀的现金流总是殊途同归。

因此,自由现金流牛市、红利资产牛市和开源节流本质上都是一回事:低投入高产出的“开源节流”促成自由现金流的“现金牛”,自由现金流的积累又促成稳定的红利,而稳定的红利实际上就代表了稳定的收益率。

想想看,拥有稳定分红、稳定收益率的资产像什么资产?我猜屏幕前的你一定会想到债券,也就是固定收益类产品。其实二者之间有很多相似之处。

在巴菲特看来,股票就相当于“永续的债券”,而股息就类似于永续债的票面利率。一个股息较高且现金流稳定的股票资产,就类似于一个票面利率高的固收资产,这也是红利资产的本质。这样的资产同时拥有相对较高的收益和相对稳定的分红,这在当下“资产荒”的时代尤为可贵。

不过,即便是股息率很高的红利资产,其实有的也和“高红利”及“稳定性”不沾边,有可能会让你落入陷阱,陷入“假红利资产”的怪圈。所以,什么是真正的红利资产,它们又存在哪些陷阱呢?

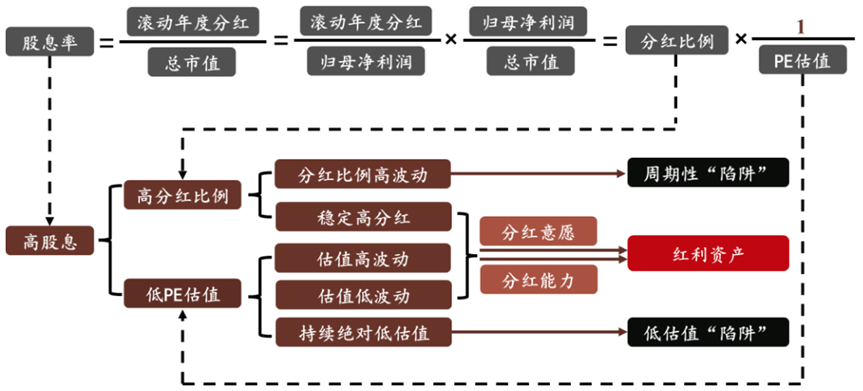

让我们回到股息率的本质,所有的秘密都在这个公式里。

红利资产的陷阱有哪些?

回到开头,大家可能已经对股息率的公式耳熟能详了。

让我们来仔细拆解这个公式,大家都知道:

这个公式还可以拆解成:

大家发现什么问题了吗?其实这里面有两个很容易被忽视的问题。

首先,有的公司即使分红比例不高,只要市盈率也就是绝对估值很低,那么股利率也可以做到很高,这就是所谓的“低估值陷阱”。比如城商行、股份行和房屋建设等行业就容易出现这种状况。

第二,并不是所有行业、所有公司的分红比例都是维持不变的,有的公司虽然分红比例很高,但往往分红的波动性很大,现在分的多也不能代表以后分的多,如果你在分红高点来计算股息率,基本上会被欺骗,这就是所谓的“周期类陷阱”。比如钢铁、动力煤等行业就存在很强的分红周期性。

所以,要想找到真正的“红利资产”,既不能落入“低估值陷阱”,也不能落入“周期类陷阱”。这也要求相关企业既要有分红能力,也要有分红意愿。

就分红能力而言,首先你要有稳定的盈利能力,比如营业收入、净利润很高并且还很稳定;其次是我在上面提到的现金流也要健康且稳健。

就分红意愿来看,首先你要是那种相对成熟的行业,已经没有必要把利润全部拿来扩产和创新了;其次相关公司在战略上也更倾向于保持稳定的股东回报,并且有一个合理的支出水平。

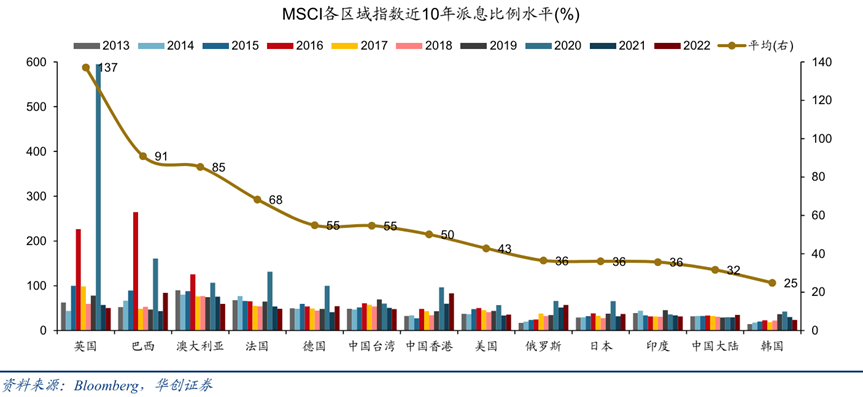

目前,A股上市公司不是没有分红能力,而是没有分红意愿。以MSCI区域指数统计的境内公司近10年派息比例只有32%,而英国、巴西、澳洲可以达到80%以上。

对于A股上市公司,提高分红比例,让公司的真正所有者——股东长期受益任重而道远。

尾声:开启新秩序

最近,不止一个人给我抱怨过,做投资越来越难了。

当10年期国债收益率中枢从3.2%震荡下滑至2.5%,再叠加2021年以来的房地产和地方债务两大高票息固收资产规模的收缩,以及存款利率和无风险利率的回落,大家突然发现,在当下的时点我们确实没有好的资产可买了,陷入了“资产荒”。

当没有更好的资产可选,当利率中枢不断下探,当低利率、低收益、低通胀、低增长、低波动成为当下世代的“新秩序”时,具备“类债价值”的红利资产的崛起,何尝不是一种新的秩序和新的共识?

而这种共识,也逐渐在从制度层面得到落实。

今年以来,随着政策大力推进险资、社保基金等中长期资金入市,这些低风险偏好的“耐心资本”开始逐渐成为市场的主导力量。由于它们对基本面非常重视,并且对估值的容忍度很低,因此高股息率的价值风格就会天然受到它们的青睐。

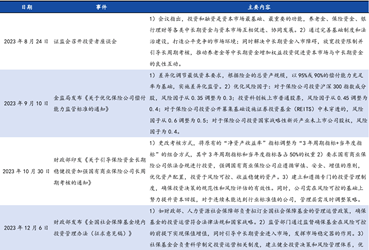

此外,这两年证监会等监管部门也陆续发布了多个政策,来规范A股的分红行为,以提高分红水平。

其中有几条还蛮有意思的。有一条提到了分红要和减持挂钩,比如最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%时控股股东不得减持;有一条鼓励增加现金分红频次,不仅年报要分,中报也是要分的;还有一条说要关注未分配利润用途,用途不明确会被监管问询;值得注意的是,今年发布的新“国九条”也大力强调了对上市公司现金分红的监管。

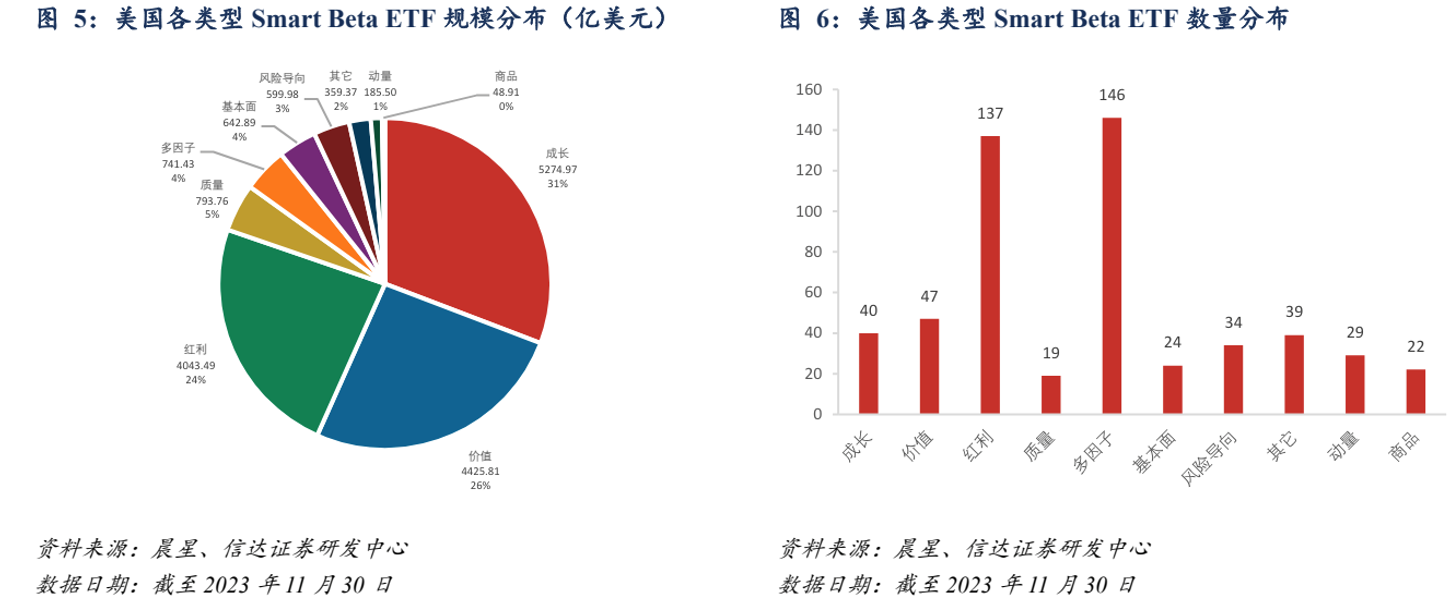

即便从美国的历史经验来看,他们的Smart Beta ETF市场中,红利类产品占比达到了24%,已经是市场的主流产品。在这种风格的背后,也能看到美国监管部门持续关注上市公司分红的影子。

#红利指数火了,还能上车吗?##【有奖】红利策略火了,如何把握投资机会?##港股通红利税减免?高息概念股大涨#$港股通央企红利ETF(SH513920)$$国企红利ETF(SH561060)$

参考资料

新宏观范式下的全球“现金牛”,中金公司

资本新秩序系列(二):从增长率到股息率,民生证券

资本新秩序系列(四):寻找真正的红利,民生证券

寻找真正的红利:策略联合行业篇,民生证券

量化专题报告:红利策略优化:“高股息陷阱”与股息预测,民生证券

“红利”攻略系列(三):寻找真正的“红利”资产,国盛证券

高股息基金优选,国联证券

自由现金流牛市系列二:红利背后的自由现金流牛市,华创证券

2024年策略关键词1:高股息:一鸟在手还是百鸟在林,华创证券

预期股息率动态点评:哪些股票将迎来高股息?,光大证券

哪些行业高股息可持续?,华西证券

捕捉长期趋势叠加短期风险预警的红利行情研判,国海证券

从被动到主动,红利类策略基金产品分析,国元证券

泛红利资产系列四:巴菲特的红利选股体系,财通证券

分域选股系列之三:红利策略宝典:从经验逻辑到可落地的增强方案,信达证券

(来源:华安ETF的财富号 2024-08-12 13:41) [点击查看原文]