- 47

- 9

- ♥ 收藏

- A大中小

眼科用药,医药行业的黄金赛道。

从行业数据看,全球眼科市场规模从2018年的324亿美元增加至2022年的387亿美元,预计2027年将达到570亿美元。而2022年中国眼科药物市场规模已达31亿美元,预计2027年将达到90亿美元。

可见,随着全球人口增长、老龄化加剧及生活方式的改变,全球眼病患者人数将持续增长,眼科用药市场也迎来了高速发展阶段。

然而,由于创新药具有技术壁垒高、研发难度大且周期长的特点,一款创新药的成功上市,将会给企业的业绩带来翻天覆地的变化。恒瑞医药、信达生物、石药集团、百济神州等创新药龙头就是通过强大的研发能力推动业绩不断上涨。

在国内眼科用药行业,兴齐眼药就是通过强研发为企业带来红利的典型。

我们先来看一下,公司的业绩表现如何?

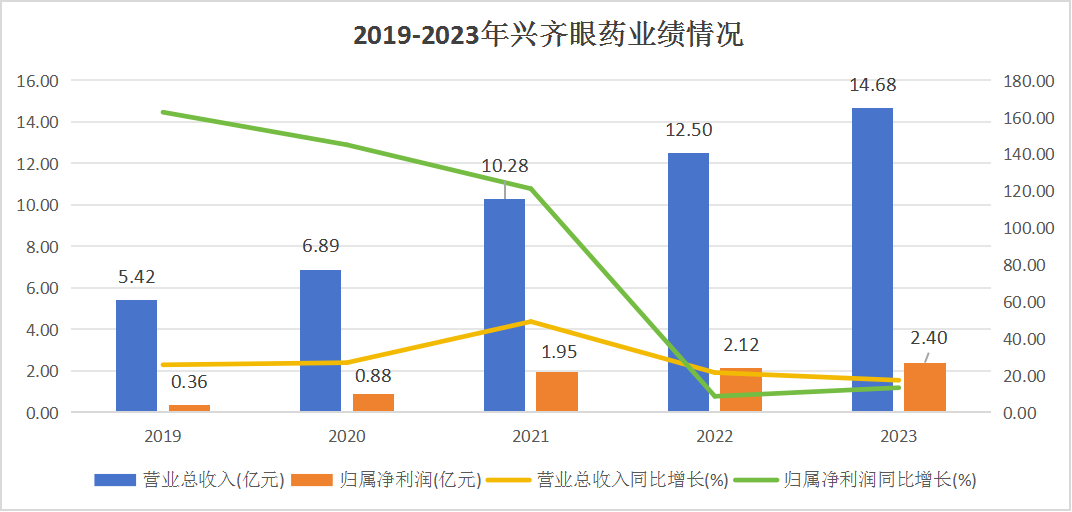

从数据看,2019-2023年,兴齐眼药的营收呈持续上升趋势,从5.42亿元提升至14.68亿元,同比增长17.42%;公司净利润也从2019年的0.36亿元增长至2023年的2.4亿元,同比增长13.39%。

可见,兴齐眼药的营收和净利润双双实现大幅增长,说明公司并未受到行业周期性因素的影响,业绩表现亮眼。

兴齐眼药亮眼的业绩,靠的是突出的产品优势。

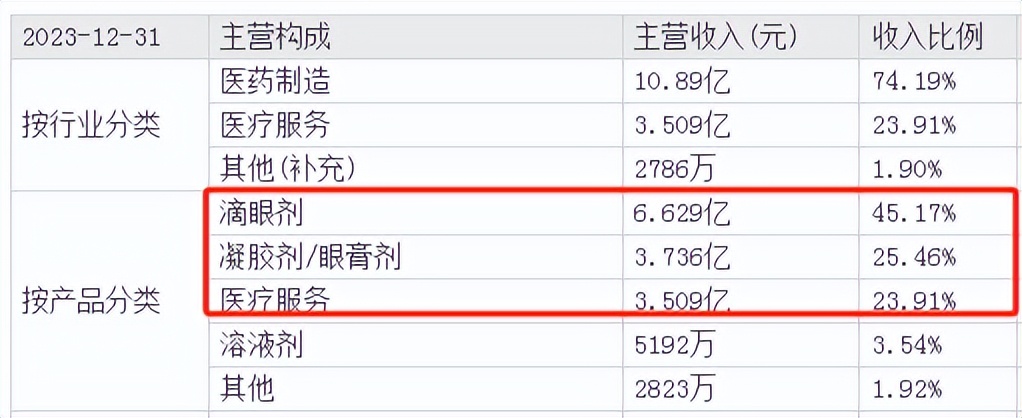

从业务结构来看,2023年,兴齐眼药的滴眼剂业务营收6.63亿元,占总营收45.17%;眼膏剂业务营收3.73亿元,占总营收25.46%;同时,医疗服务业务营收3.51亿元,占总营收23.91%。

可见,这三项业务的营收总和占公司总营收比例近95%,是公司核心的利润来源。

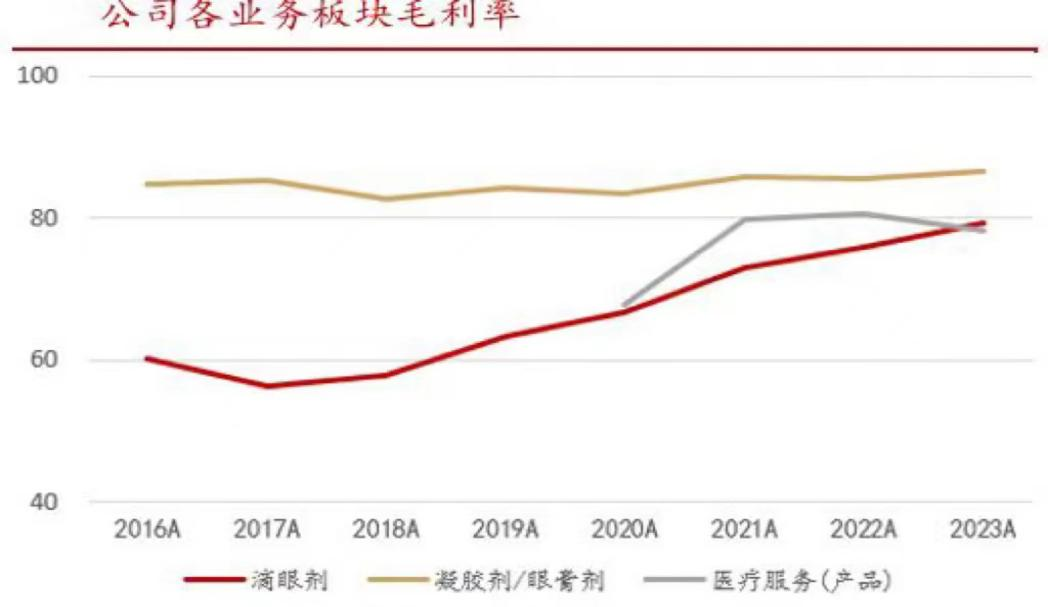

那么,这三项主营业务的毛利率情况如何?

2016-2023年,兴齐眼药的眼膏剂业务毛利率始终保持在80%以上,公司滴眼剂和医疗服务的毛利率也接近80%。

可见,兴齐眼药主营产品的毛利率均处于较高水平,甚至远超片仔癀、同仁堂、东阿阿胶等医药龙头企业,产品的高毛利推动公司盈利能力提高。

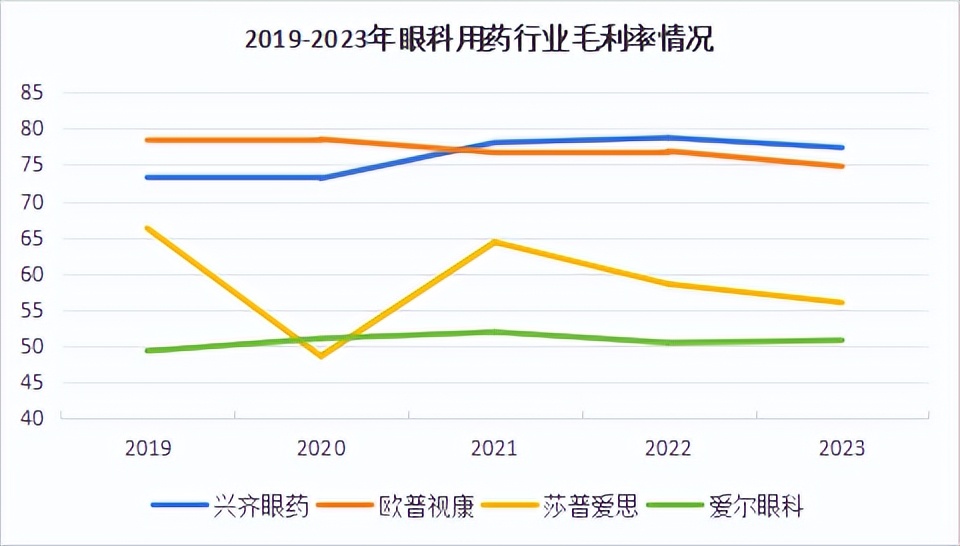

从行业对比来看,2019-2023年,兴齐眼药和欧普视康的毛利率始终保持在行业前列,均达到80%左右,远超莎普爱思和爱尔眼科。可见,在眼科用药行业中,兴齐眼药的盈利能力名列前茅。

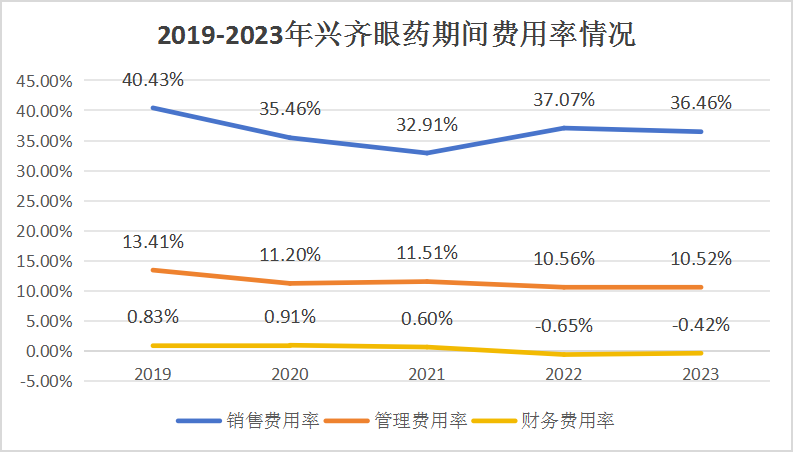

接下来,我们再来探究一下,公司的费用管控情况。

2019-2023年,兴齐眼药的销售费用率、管理费用率及财务费用率均在总体上呈不同程度的下降。其中,销售费用率从2019年的40.43%下降至2023年的36.46%;管理费用也从2019年的13.41下降至2023年的10.52%。可见,公司对期间费用的把控在逐年增强。

2023年公司净利润高达16.4%,说明主营产品毛利率的走高和期间费用的有效把控,有效促进公司的盈利能力持续走高。

预计公司未来业绩有望高速增长,理由如下:

1.低浓度阿托品独占红利期

2024年3月11日,兴齐眼药0.01%硫酸阿托品滴眼液正式获批上市,该产品主要用于5-16周岁儿童及青少年人群的近视防控,目前国内尚无近视相关适应症的同类产品上市,处于独占红利期。

近年来,我国儿童及青少年患近视呈上升趋势,预计未来也将持续增长。数据显示,目前我国儿童及青少年近视率全球第一,近视人群总数近1亿人。可见,在我国近视人数不断上涨的背景下,阿托品的需求量也将随之走高,有望带动公司业绩大幅提升。

目前主流阿托品院内制剂的年费用约为3600元,且预计未来2-3年内公司将独占产品红利期,极具稀缺性。从长期看,产品具备涨价逻辑,有望在未来实现量价齐升,成为百亿大单品。

2.环孢素有望持续放量

从上图数据看,预计未来我国患干眼症的人数将持续扩大,其中患有中重度干眼症的人数甚至超过轻微干眼症人数,而公司主营的环狍素正是治疗中重度干眼症的首选。

可见,随着未来中重度干眼症人数的增加,干眼症药物的需求量也将上涨,环狍素有望持续放量。

从我国干眼药市场规模看,由于近年来中重度干眼症人数的增多,环狍素的市场规模也将逐渐反超人工泪液,预计未来会占领更多的市场份额,发展前景广阔。

此外,目前环狍素滴眼液已纳入国家医保乙类,虽然产品价格从799元/盒下降至165元/盒,但也通过医保的助力实现快速放量,有望为公司业绩做出贡献。

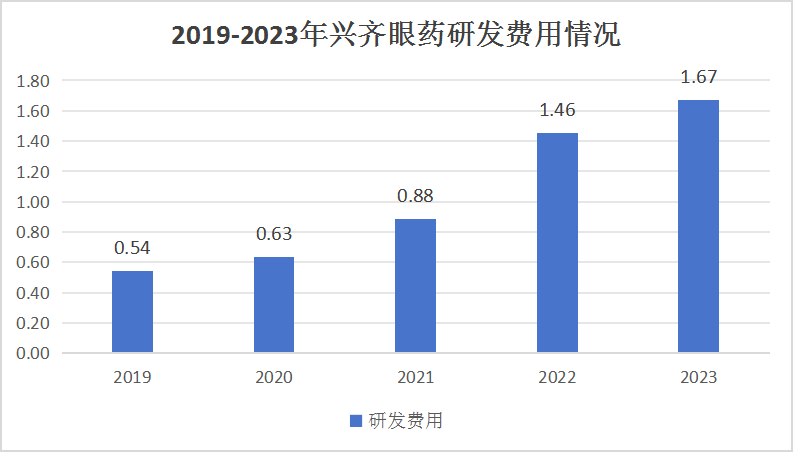

3.研发能力强

2019-2023年,兴齐眼药的研发费用呈大幅上涨趋势,从0.54亿元提升至1.67亿元,同比增长14.89%。公司的研发人员数量也从2022年的191人增长至2023年的239人,同比增长25.13%。

可见,兴齐眼药近年来持续加大研发投入,研发能力不断增强,有利于充分发挥产品技术优势,促进公司业绩提升。

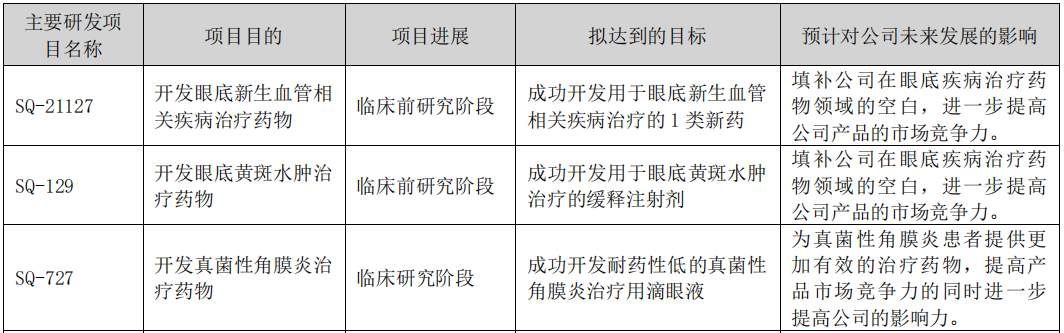

从年报看,2023年,兴齐眼药除近视眼和干眼症领域以外,在眼底新生血管、眼底黄斑及真菌性角膜炎等方面也在进行积极研发,不断拓宽公司眼科产品线,以此来提高产品市场竞争力及公司的影响力,推动公司业绩攀升。

最后,总结一下。

我国眼科药物市场目前前景广阔,兴齐眼药作为我国眼科药物龙头企业,持续聚焦眼科研发,凭借阿托品的独占红利期,加上领先的行业地位和产品优势,未来业绩有望高速增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

(来源:小象说财的财富号 2024-07-26 19:07) [点击查看原文]