- 2

- 评论

- ♥ 收藏

- A大中小

市场对特斯拉自动驾驶出租车和人形机器人等AI项目的高涨预期一度推动其股价大涨。但瑞银认为,特斯拉AI项目的盈利回报尚远,但市场对其发展潜力给予了过高预期,导致其股价远超合理估值。

7月24日,瑞银分析师Joseph Spak、Patrick Hummel和Alejandro Nuno 发布报告重申了对特斯拉的“卖出”评级。

马斯克周二表示,特斯拉的价值主要在于其自动驾驶技术,但瑞银指出,挑战在于其实现时间和成功概率并不明确。

瑞银:并不看好

目前,特斯拉致力于发展自动驾驶出租车和Optimus 人形机器人等AI项目,股价已经计入了许多AI预期。

瑞银认为,这些计划的回报尚远且难以估值,因此市场关注点又主要回到了汽车业务的现实上,但特斯拉的汽车交付量已经连续第二个季度下降了。

基于对特斯拉2025年第四季度至2026年第三季度预测的市盈率,瑞银给出了197美元的目标价。

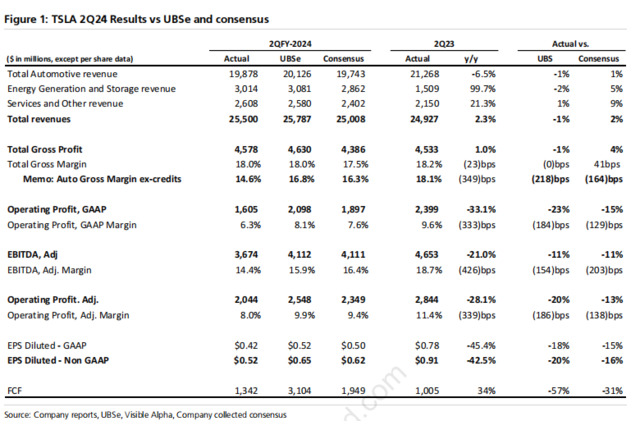

特斯拉调整后的每股收益为0.52美元,低于瑞银预期的0.65美元,也低于市场预期的0.62美元。瑞银的分析师们认为,即使特斯拉的每股收益从当前水平提高约1美元,其股价的市盈率仍将超过75倍。

瑞银还指出,特斯拉目前只有约74美元的股价可以归因于其核心的汽车和能源业务,因此特斯拉股票中已经包含了昂贵的期权定价。而当市场对特斯拉AI项目信心动摇时,股票会出现进一步下跌。

值得注意的是,特斯拉还将原定的RobotTaxi推出的时间推迟了,瑞银在此前的报告中指出:

在美国实现具有实际意义的机器人出租车运营还为时尚早,可能不会在本十年内实现。悲观假设下,机器人出租车业务将不会给特斯拉带来任何增值。

此外,瑞银还提示道,全球经济整体放缓和可自由支配支出仍然是汽车生产和特斯拉股票面临的关键风险。

特斯拉业绩表现不及瑞银预期

周二,特斯拉披露二季度业绩,财报显示,二季度增收不增利,其汽车业务正面临压力:

营收255亿美元,同比增加2.3%,高出市场预期2个百分点,但较瑞银分析师预期低1%;汽车业务营收199亿美元,同比下降6.5%,高出市场预期1个百分点,但比瑞银分析师预期低1%,其中有8.9亿美元来自监管信贷收入,高于瑞银预期的4亿美元与市场预期的4.3亿美元;由于降价刺激,特斯拉的汽车毛利率(扣除监管积分)降至14.6%,创下自2019年第一季度以来的最低水平。

当地时间7月25日,特斯拉报收215.99美元/股,下跌12.33%。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:华尔街见闻

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

(来源:标普500ETF的财富号 2024-07-26 14:26) [点击查看原文]