- 47

- 9

- ♥ 收藏

- A大中小

近日,报纸上的两件事让我印象深刻,一是预计到2035年,我国65岁以上老龄人口将达到3.1亿人,占总人口比重达到22.3%,参考日本1990-2010年间,医疗卫生支出仍有庞大的增长空间。

二是医院缺血日益突出,其中高校献血身为重要主力自2023年开始就出现了明显下滑,且随着暑假的到来,预计“血紧”情况仍不乐观,但医疗用血需求并没有减少。

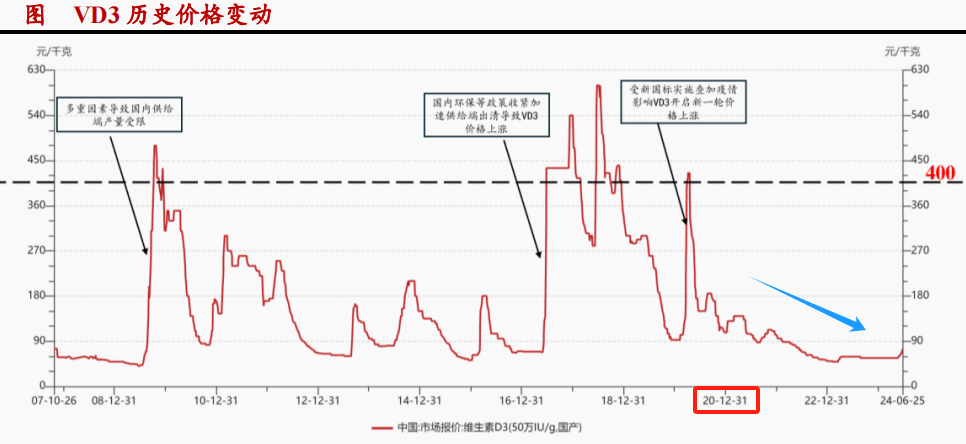

这让我想到了最近涨价迅猛的维生素,截至上周五,VD3产品报价195元/kg,较年初已经上涨了225%,还有VE报价100元、VA报价98元,分别较年初上涨了66.7%、30.7%。

而维生素的使用也和医疗需求密切相关,拿VD来说,它是人和动物生长发育所必需的营养素,尤其被VD缺乏症患者所需要。

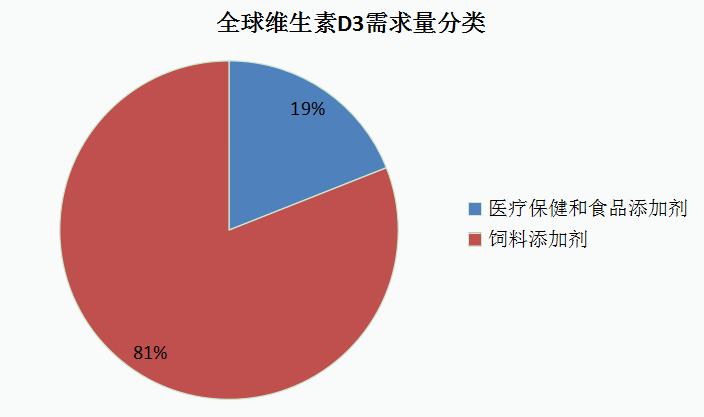

根据统计,预计2023年全球医疗保健和食品添加维生素D3用量1900吨,占比19%,此外还有大部分的动物饲料需求。

客观来说,如果看长期逻辑,医疗需求逻辑怕是比白酒逻辑要硬,和当下茅台跌价而维生素涨价一下一上的境况不谋而合。

其中维生素 D3是此轮维生素涨价最多的产品,小品种特点和高附加值优势显示出来,之前我们说过VE龙头新和成《第二个正丹股份,A股超级逆周期龙头,绝无仅有》,今天要说的就是VD3龙头花园生物。

截至目前,大多数公司的中报还未发布,花园生物的涨价逻辑也因此没有兑现,并且维生素行业正处于新一轮周期拐点。

我们先来看一下维生素产品涨价的逻辑。

1、供给紧张奠定涨价基础

产品价格的变化的背后是市场供需关系发生变化,同时产品价格变化也体现着维生素产品背后的周期。

历史上,维生素D3几乎每隔两年都会经历一轮周期,而最近是从2020年开始至今,时间明显长了一些,主要受外围环境影响,短时间严重供不应求使价格上涨过快,因此增加了行业产能消化的时间,只是历史上也不是没有过这样的情况。

可以说维生素行业已经经历了一两年的低迷期,这对企业一定是不利的,在需求没有大起大落的情况下,供给减少成为此次价格上涨的导火索。

有的企业被迫减产甚至关厂,有的企业则面临着停产检修(夏季检修季),一时间就连上游胆固醇原料也供应紧张,维生素D3价格因此上涨。

2、产品需求持续恢复

事实上,医疗和食品对维生素的需求倾向于稳定上涨,对其需求产生波动的基本在于饲料端,而饲料和猪周期、畜牧养殖行业密切相关。

养殖行业最近几年的情况大家应该也知道,养猪龙头牧原股份一季度还是亏损的,而和维生素产业一样,几乎均处于周期底部。

不过自2024年6月份开始,猪肉价格也有上涨趋势,而猪肉价格的上涨必然带动养殖利润的恢复,就会增加对维生素产品的需求。

另外,前期叠加下游去库存和海外冲突事件,出口需求已经有所恢复,2024 年1-5月份维生素行业整体出口17.2万吨,同比增长13.5%。

因此从需求端来说,预计养殖行业和海外需求回暖均将对其价格形成后续支撑。

接下来,我们主要看看花园生物这家公司。

一、具备维生素D3一体化生产优势

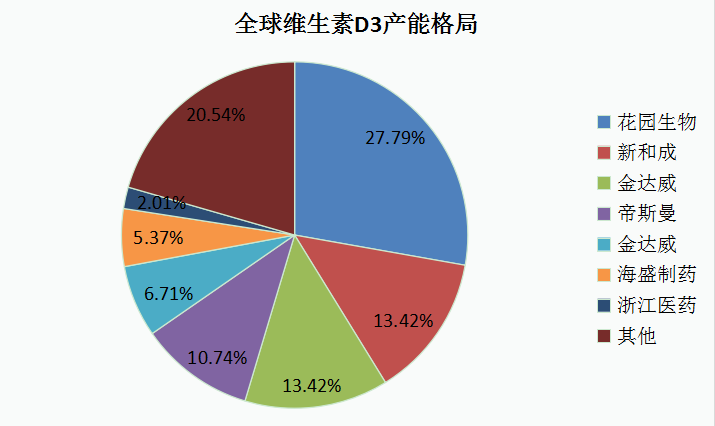

首先可以看到,花园生物是全球维生素D3第一龙头,其产能规模比新和成、金达威、浙江医药都高。

公司目前一共设计了3600吨饲料级产能和540吨食品级产能,产能占比27.79%,而且如果再考虑开工率,花园生物的市占率应该在30%左右。

另外,花园生物不仅是维生素D3龙头,而且布局了上游原料,同样占据了龙头地位,也就是羊毛脂胆固醇,是VD3生产的唯一合法原料。

公司胆固醇市占率更是达到了57.53%,成为国内唯一布局此原料的公司。

二、高壁垒特点突出

身为维生素D3生产龙头,花园生物还因此具备两个高壁垒特点,一个是基于公司一体化布局所带来的优势,自产原料不需要外购,且上游原料生产本身还有一定的合成技术壁垒,从而维护了企业的市场市场地位。

这一点从胆固醇原料市场格局和公司国产的唯一性就能看出来。

二是维生素D3生产本身也有较复杂的技术工艺,公司曾联合中科Y理化所研发独创性的“氧化还原法”技术打破了国际垄断。

花园生物的高壁垒特点因此显示出来,并且高于其他维生素产品公司,更是体现在了产品盈利能力上。

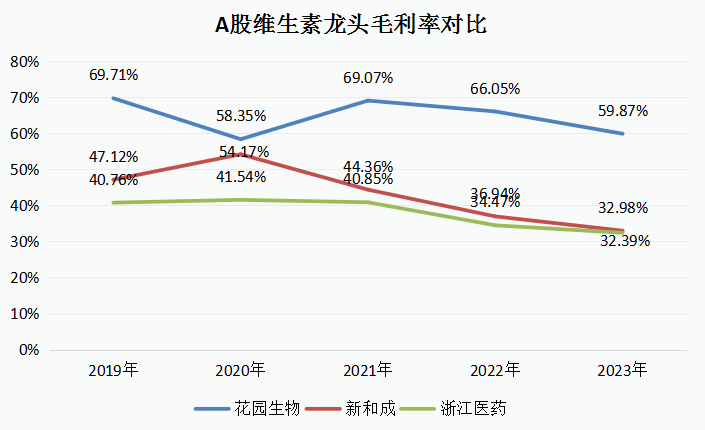

最近几年,行业内维生素龙头的毛利率虽都有不同程度的下滑,但截至2023年,花园生物的毛利率依然是最高的,达到了59.87%。

并且值得一提的是,花园生物还布局了附加值更高的25-羟基维生素D3产品,它比一般维生素D3具有更高的活性,而且因其结构特殊,生产难度更大,供应价格也更高,更加加持了公司的高壁垒特点。

三、持续挖掘增长潜力

早在2021年公司就提出“一纵一横”的发展战略,即纵深拓展维生素D3领域以及向外拓展其他维生素产品。

目前来看,花园生物在维生素D3领域的市场竞争力确实得到了加强,甚至活性VD3类产品也在向上游原料和下游制剂拓展,公司同样具备领先优势。

此外,花园生物还在向维生素A、E和B6领域拓展,并在2021年底完成了对花园药业的收购,持续拓展医药领域。

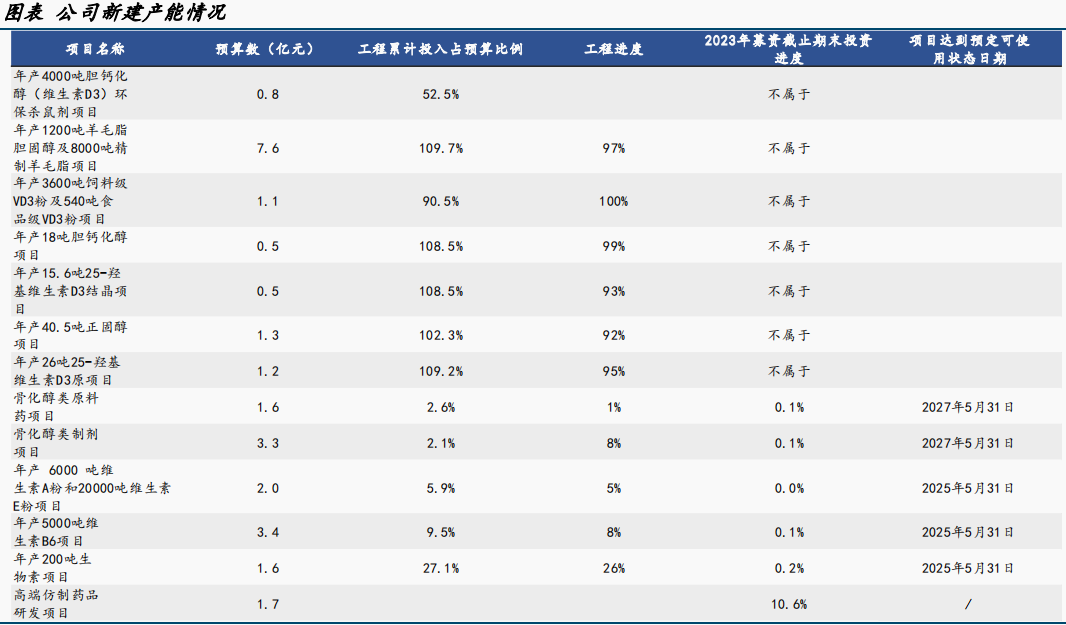

就目前扩张情况看,公司还有几千吨有关项目尚未投产。

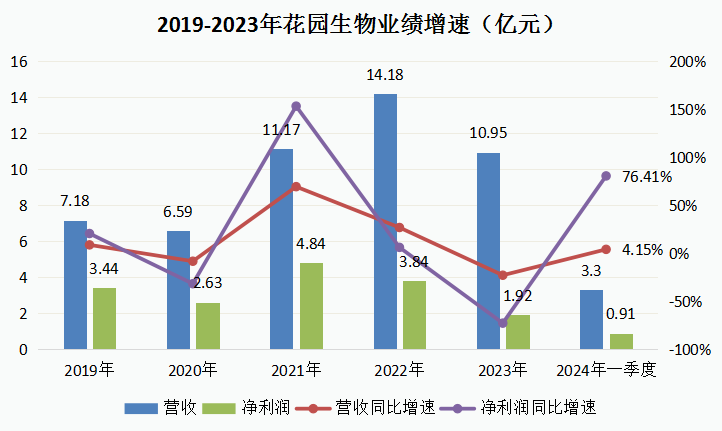

落脚到业绩上,最近几年公司业绩增长并不好,其中除了受维生素周期下行影响外,2021年合并医药业务但随后受到了行业性挑战,也对其产生了不小的影响。

不过到2024年一季度,花园生物的业绩已经出现了明显反转迹象,营收、净利润分别同比增长4.15%、76.41%,公司盈利情况率先改善,未来便有望随着维生素和医药行业向好而实现更良性增长。

总的来看,花园生物作为维生素D3龙头,具备较强的竞争优势,充分体现在一体化布局和高盈利能力上,并且在行业周期影响下,呈现出量价齐升逻辑,而未来公司也在持续挖掘增长潜力,堪比手握铜矿资源的紫金矿业。

当然,投资是跟踪的过程,公司业绩和行业周期恢复也需要持续关注。

(来源:飞鲸投研的财富号 2024-07-22 18:36) [点击查看原文]