- 6

- 5

- ♥ 收藏

- A大中小

工程机械景气度持续回升!

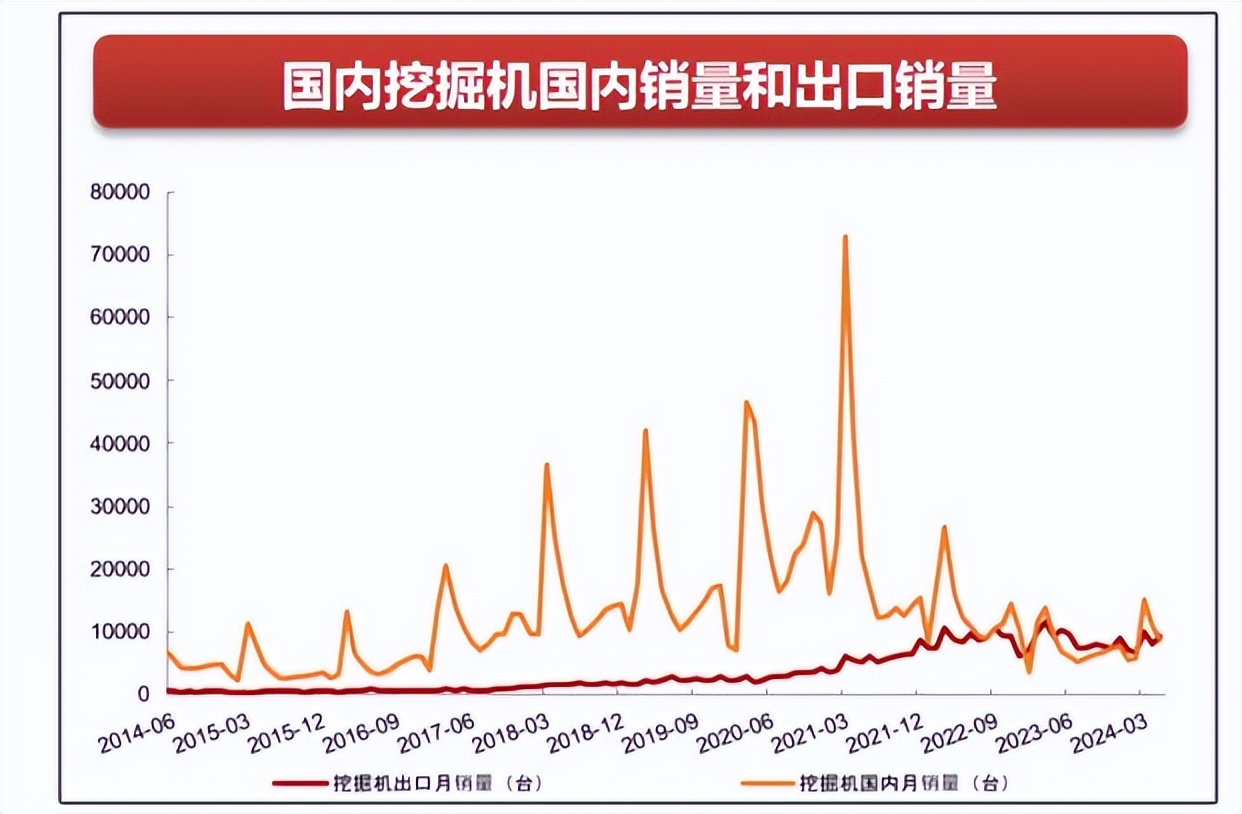

数据显示,2024年1—6月挖机累计内销5.34万台,同比增长4.7%,6月挖机内销7661台,同比增长25.6%,数据超预期,可见目前国内工程机械筑底复苏中。

行业回暖,工程机械公司也在释放业绩弹性。

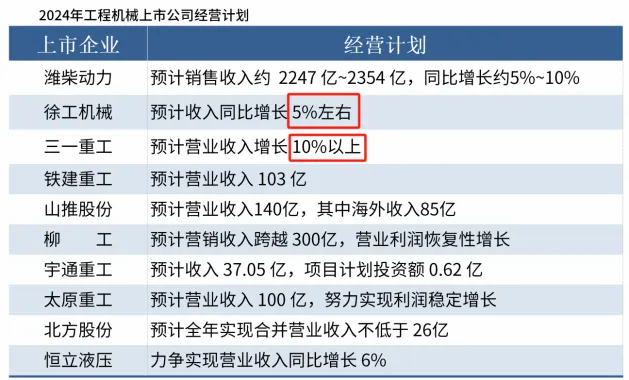

从工程机械上市公司2024年的经营计划来看,多家公司均认为2024年收入将继续保持增长。

其中,工程机械行业两大龙头徐工机械、三一重工预计2024年收入同比增长5%—10%,柳工预计2024年公司营销收入跨越300亿,同比增长5%左右。

展望未来,工程机械行业该朝着哪个方向前行呢?

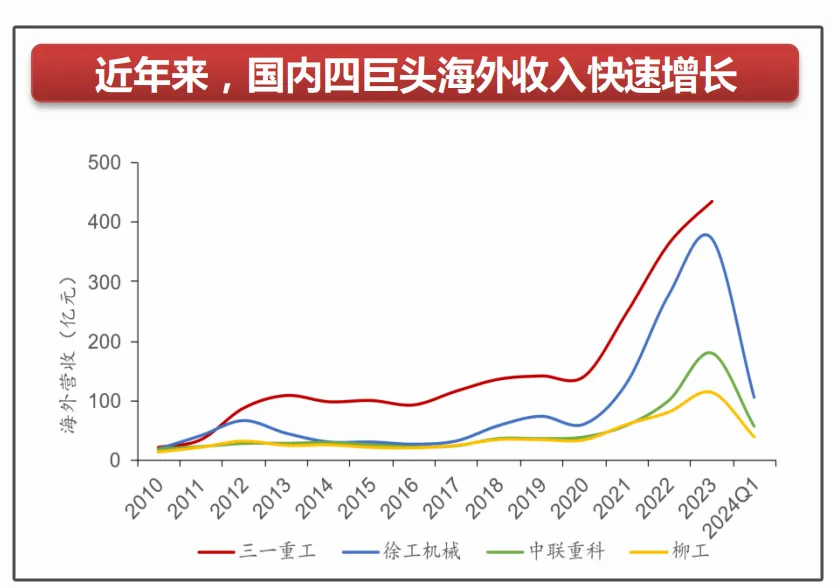

目前,行业面临的一大问题就是国内市场需求走弱,所以出口成为国内工程机械企业发展的重要抓手,毕竟能分到多少蛋糕之前是要把蛋糕做大。

这从四大巨头的海外收入中就可以看出,四家公司纷纷开拓海外市场,海外营收均大幅增长,截至2023年底,三一重工、徐工机械、中联重科、柳工海外营收占比分别为58.9%、40.1%、38%、41.7%。

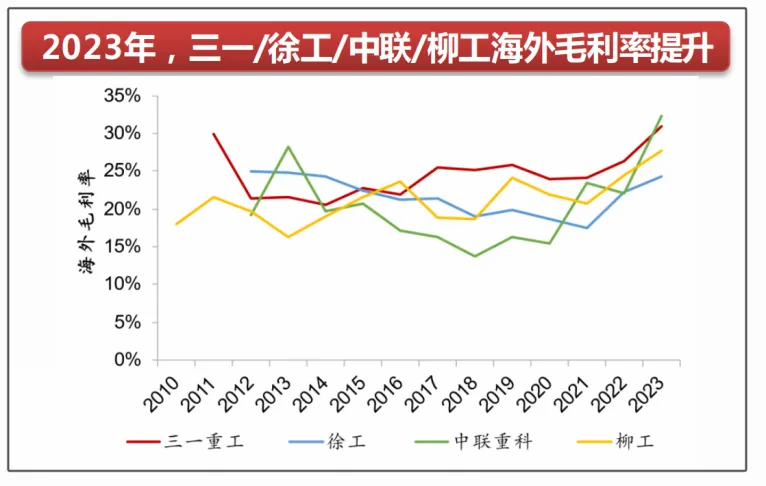

而且随着国内龙头主机厂高毛利的海外业务占比提升,各公司盈利能力也随之提升。截至2023年底,三一重工、徐工机械、中联重科、柳工海外毛利率分别为30.9%、24.2%、32.2%、27.7%。

此外,电动化也是行业发展的又一机遇。

就装载机来看,2024年6月电动装载机销量为1570台,同比增长418.15%,占装载机销量的14.55%,渗透率呈逐渐上升趋势。

2024上半年电动装载机累计销量为5114台,超过2023年全年销量,同比增长361.14%,占装载机累计销量的8.97%。

由此可见,装载机电动化趋势非常明显,渗透率也在持续提升。

行业向前发展,落实到具体公司上来看,哪家企业表现更好呢?

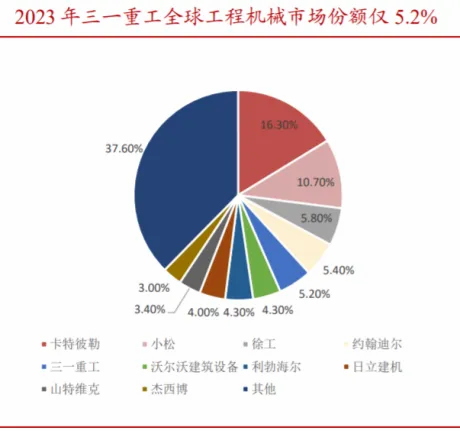

从上面我们对于行业的分析就可以看出,三一重工在出海这块领先于行业其他公司,那三一重工到底行不行呢?

先来看一下他的财务数据。

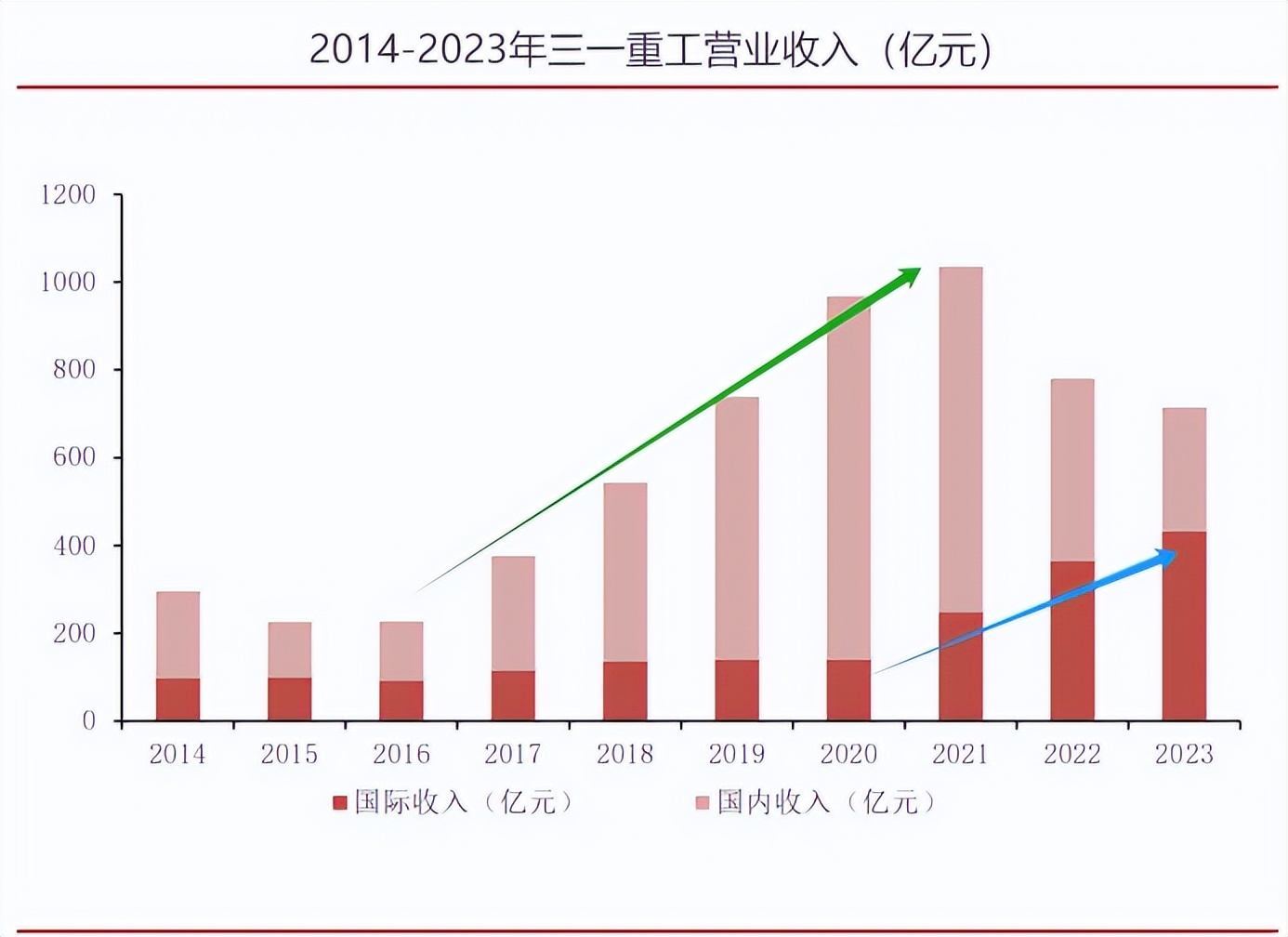

从业绩来看,随国内工程机械整体需求于2016年触底反弹,公司营收由232.8亿元提升至 2021年的1068.7亿元,CAGR高达35.64%,归母净利润也由2亿元提升至45亿元,翻了22.5倍。

随后受国内需求下行影响,业绩整体承压。

不过2021年海外市场拓展顺利,到2023年国际收入达到了433亿元,占总营收比例达59.1%,国际毛利约133亿元,占总毛利比例近66%,这平滑了国内需求周期对总营收的影响。

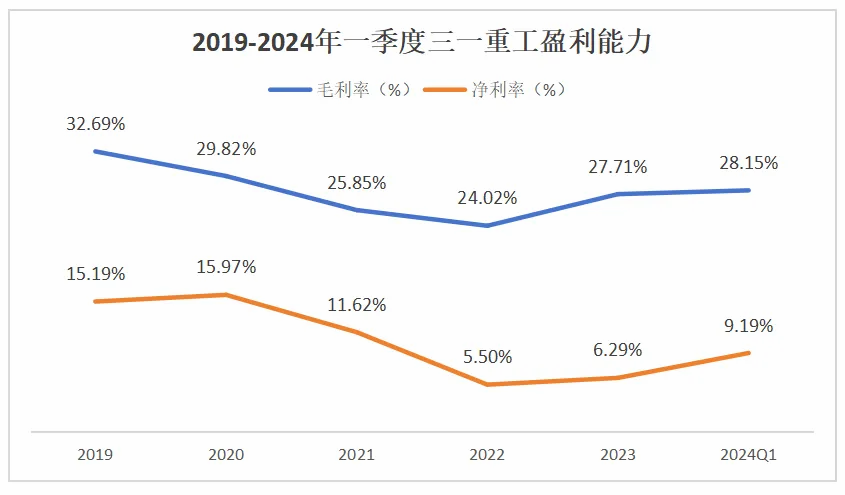

从盈利能力来看,自2022年起毛利率、净利率有所修复,2024年一季度毛利率为28.15%,净利率为9.19%,边际趋势向好,盈利能力向上修复空间显著。

从现金流来看,2024年一季度经营性现金流43.77亿,同比大增374.98%,现金流在不断改善。

从现金流质量来看,净现比(经营性净现金流/净利润)由2020年的84%提升至2023年的124%,收益质量较好,2024年一季度净现比为270%,经营质量稳中向好。

业务支撑业绩,再来看他的具体业务。

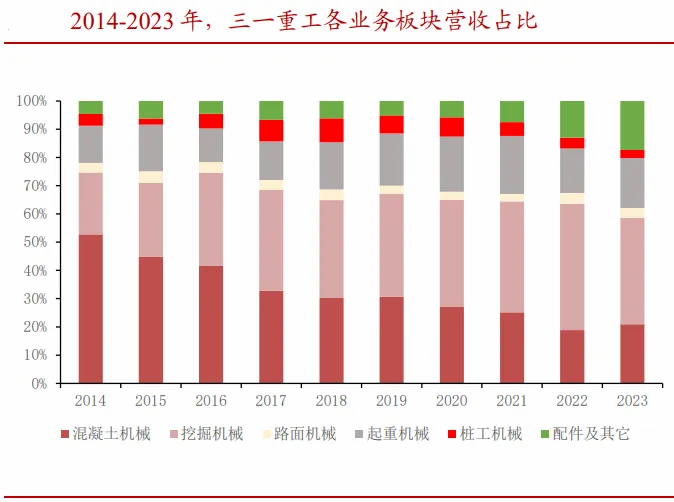

拆分三一重工的业务,我们可以清楚地看见,他的产品线很丰富,包括挖掘机械、混凝土机械、起重机械、路面机械与桩工机械等多系列产品。

其中挖掘机和混凝土机械是他的两大业绩支柱,特别是挖掘机,更是支撑起了三一重工的半壁江山。

分别来看,挖掘机在2022-2023年受国内挖掘机械需求下降影响,营收承压下滑,2023年实现营收276.4亿,同比下降22.7%,不过毛利率达到33.2%,同比提升了5.3%。

毛利率提升主要是由于海外销售规模增大、部分产品价格提升、中大挖占比提升等因素影响。

混凝土机械营收比较稳定,毛利率也略有提升。

2021-2022年受市场需求下降影响,该业务营收整体下滑也很明显,2023年反转,实现营收153.2亿元,同比增长1.6%。

此外,凭借其强大的产品竞争力,三一重工各类产品均赢得客户青睐。

2023年,挖掘机械连续13年国内市场销量冠军;混凝土机械稳居全球第一品牌;起重机械海外收入增速超过50%;摊铺机、旋挖钻机等市场份额均稳居全国第一。

那么,接下来三一重工业绩增长点在哪?

未来公司成长的点,还是要回归到公司核心盈利能提升的点。

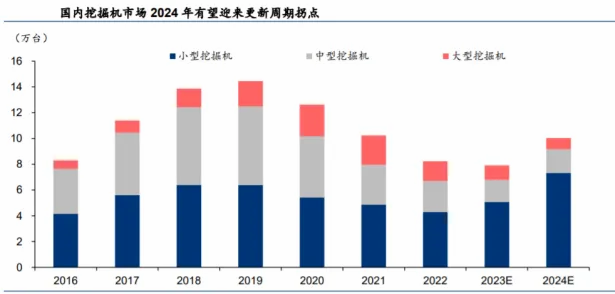

一个是,工程机械行业进入了新一轮复苏周期。

在国内地产端刺激下,基建投资的加快带动上游工程机械的需求释放,迎来新一轮周期上行,国内挖掘机市场在2024年也将迎来更新周期拐点。

一个是海外业务拓展仍有空间。

虽然三一重工海外业务拓展步伐领先于国内企业,但较全球龙头卡特彼勒及小松仍有差距。

在海外未来几年7000亿元的市场空间下,其中北美加欧洲两个市场占据一半左右份额,未来国内企业可拓展空间仍较大。

具体来看,三一重工在2020-2023年公司来自欧美市场的营收占比平均超过50%,2023年欧洲区域增速最高,这是因为欧洲市场对挖掘机、装载机需求较高,三一重工品牌在欧洲市场也已有了基础布局。

而且欧洲固定资产投资修复后持稳,2023年欧洲挖掘机和装载机市场规模预计达190.5亿美元,2028年预计达266.9亿美元,CAGR为6.98%,未来提升空间广阔。

还有一个是电动化仍在加速。

当前全球工程机械电动化率还不足1%,未来电动化渗透率有望达到30%以上。

以中国挖掘机市场为例,2023年销量约19.5万台,未来可能带来每年约6万台的电动化挖掘机需求,这给三一重工继续带来增量渗透空间。

而且三一重工在电动化领域本身就有很强的竞争力。

2023年公司实现电动及混动产品收入31.46亿元、氢能源产品收入1.3亿元,其中电动搅拌车销量同比上升47%,连续三年保持市占率第一,电动起重机销售市占率均稳居行业第一。

同时,中国领先的锂电产业(宁德时代、航天锂电等)也会助力未来工程机械电动化时代国产品牌海外市场的开拓。

总结一下,工程机械行业筑底向上,三一重工作为行业龙头公司有望提升市占率,叠加下游 需求回暖向上,海外占比有所提升,产品均价有一定抬升,静待业绩爆发。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-07-22 18:20) [点击查看原文]