- 6

- 3

- ♥ 收藏

- A大中小

划重点:

1、头部锂矿双双预爆亏,但边际已改善

2、锂价正在磨底,市场机会应该不远了

昨天,两大锂盐龙头$天齐锂业(SZ002466)$和$赣锋锂业(SZ002460)$携手登上了业绩巨额预亏榜。天齐锂业预计今年上半年归母净利亏了48.8亿~55.3亿元,赣锋锂业预计亏了7.6亿~12.5亿元。

那句话怎么说来着?出来混总是要还的。前几年新能源需求猛烈,拉动锂盐产业成为市场最靓的仔,大家一窝蜂上产能,价格却一路走低,现在大约在10万元/吨,不断磨底。

今天开盘,锂矿市场集体高开反弹,这是利空出尽了?其实重点是边际可能要到拐点了。

咱们一起拆分它们的业绩看看。先来看天齐,它的Q2归母净利是-16.33亿~-9.83亿元,环比增加了22.64亿-29.14亿元。这是咋回事?很简单,天齐之前囤的高价精矿已经逐渐出清了,随着低价精矿进入成本核算,利润当然增加了,加上现在工厂爬坡比较顺利以及委外加工变多,亏损环比开始减少了。

再来看赣锋,表面看它的Q2归母净利是-8.11亿~-3.21亿元,环比多亏了3.72~1.18亿元。但这主要是赣锋持有的P矿股权下跌造成的一次性影响,产生挺大的公允价值变动损失。从扣非净利来看,赣锋已经由负转正了,环比预计增加3.08亿~4.08亿元。

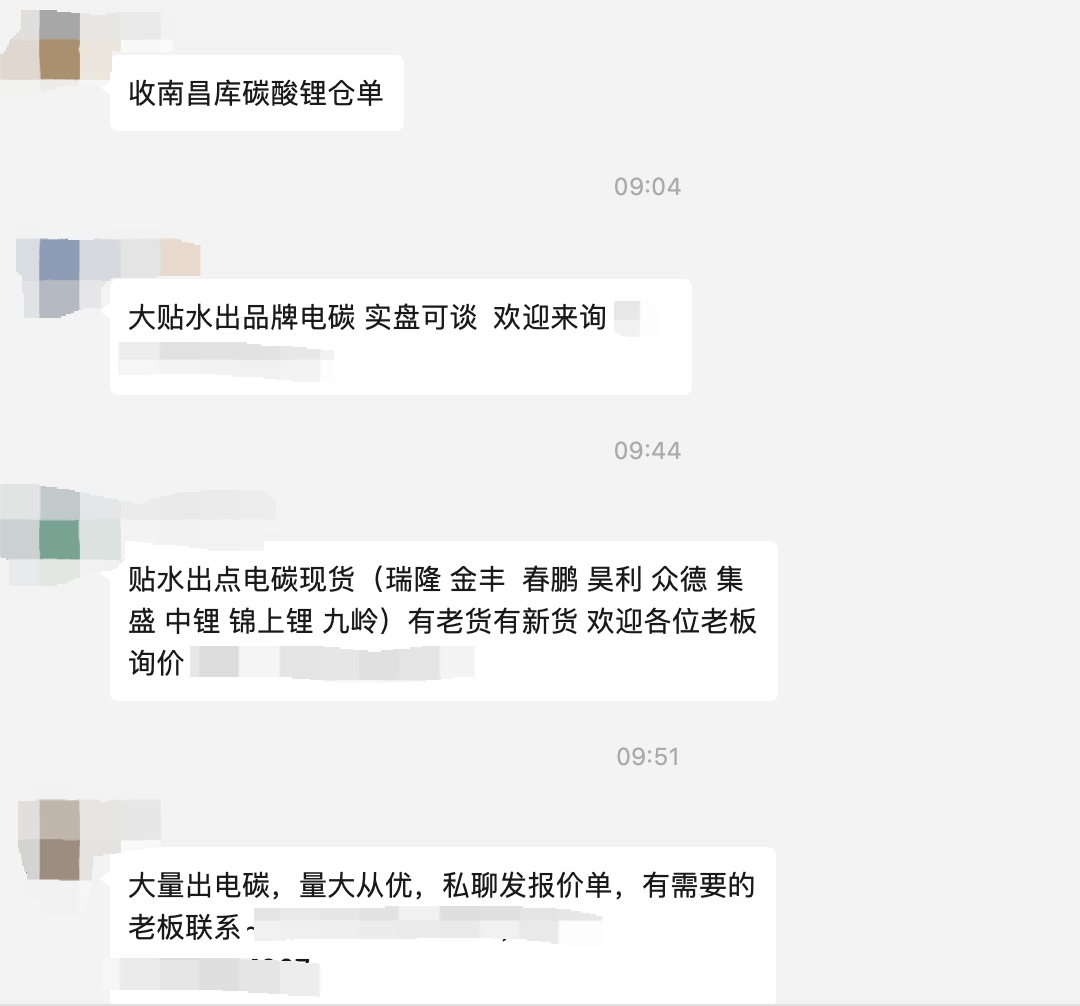

大家需要注意的是,天齐和赣锋在公告透露,它们的产品出货量同比都在增加。从市场情况来看,听说最近江西小矿企已经关停大半,开工率非常低。现在锂矿交易群里也都在贴水出货。

未来应该怎么看?建议关注龙头以及提锂成本低的公司,比如盐湖锂矿。因为从现在情况看,还在场内的玩家都在低价抢市场,就拼谁更卷了,卷不过的就出清,这一波探底结束,有成本优势的公司活下来之后,盈利能力极有可能大幅走强。从龙头的环比数据来看,底部机会应该不远了。

#锂业双雄H1双双预亏,如何解读?#

#锂矿期货股票大涨,周期底部到了?#

$新能源龙头ETF(SZ159752)$

(来源:晓珠宝的财富号 2024-07-10 12:16) [点击查看原文]