- 1

- 评论

- ♥ 收藏

- A大中小

摘要:

1、$通信ETF(SH515880)$7月9日强势领涨,截至收盘+5.87%,盘中一度涨超6%,全部成分股均录得正收益,且涨幅高于沪指。全天主力资金净流入4,301.93万元,居全市场第一梯队。通信行业在7月券商金股中的整体权重较6月提升1.8%,在各行业中排名第三,光模块、光器件头部企业被多家券商作为金股推荐,预计市场关注度将持续上升。在AI时代,数据中心的东西向流量将大幅增加,通信效率成为研发效率的重要保障,光模块的重要性日益凸显。随着模型复杂度的不断提升和推理侧需求的逐步释放,包括光模块在内的基础设施的迭代需求也会持续增加。

2、半导体芯片板块7月9日涨幅居前,$集成电路ETF(SZ159546)$、$芯片ETF(SH512760)$和半导体设备ETF(159516)分别收涨4.66%、4.10%和3.58%。预计到2025年,中国芯片制造商的产能将增加14%,是世界其他地区增幅的两倍多,达到2025年每月1,010万片晶圆,约占全球总产量的三分之一。就产品和库存周期来看,截至5月,全球/中国半导体销售额已经连续7个月增长,而海外产成品库存持续下行,驱动行业重回需求增长的复苏区间,全球主流机构大都对今年半导体销售情况保持乐观。

3、7月9日养殖板块表现垫底,但猪价表现和龙头预报都不错,即使考虑二次育肥对后续猪周期高度和持续性的影响,目前中证畜牧指数整体点位接近今年2月低点(当时上证综指仅2635点),或过于悲观。考虑到供应对应的能繁减量拐点尚早,需求的旺季仍可期待。养殖板块或具备一定估值修复的空间。

正文:

A股早盘震荡下跌,沪指退守2900点,午后三大指数绝地反击,均收涨逾1%,量能同步放大,TMT行业全面爆发,市场逾4200股上涨。上证指数收涨1.26%报2959.37点,深证成指涨1.68%报8705.94点,创业板指涨1.43%报1652.12点,科创50指数涨2.51%报709.89点,北证50指数涨1.35%,万得全A涨1.6%,万得双创涨2.08%。市场成交额7271.6亿元,较上一日放大明显。

通信ETF(515880)7月9日强势领涨,截至收盘+5.87%,盘中一度涨超6%,全部成分股均录得正收益,且涨幅高于沪指。全天主力资金(单笔成交额100万元以上)净流入4,301.93万元,居全市场第一梯队。

据开源证券统计,通信行业在7月券商金股中的整体权重较6月提升1.8%,在各行业中排名第三;7月权重为5.1%,排名第七。光模块、光器件头部企业中际旭创、新易盛、天孚通信等均被多家券商作为金股推荐,预计市场关注度将持续上升。

上周在上海召开的世界人工智能大会(WAIC)全方位展现了AI上下游的最新研发成果和创新产品,参展厂商涵盖上游芯片、服务器、数据中心,中游大模型,及下游AI应用。工信部称,我国已培育了421家国家级智能制造示范工厂,万余家省级数字化车间和智能工厂,推动制造业高端化、智能化、绿色化发展。人工智能企业数量超过了4500家,算力规模位居全球第二。在应用侧,参展的场景包含智能支付(支付宝)、L4无人驾驶出租车(上汽赛可/小马智行)、垂直起降航空器(峰飞航空科技)等。

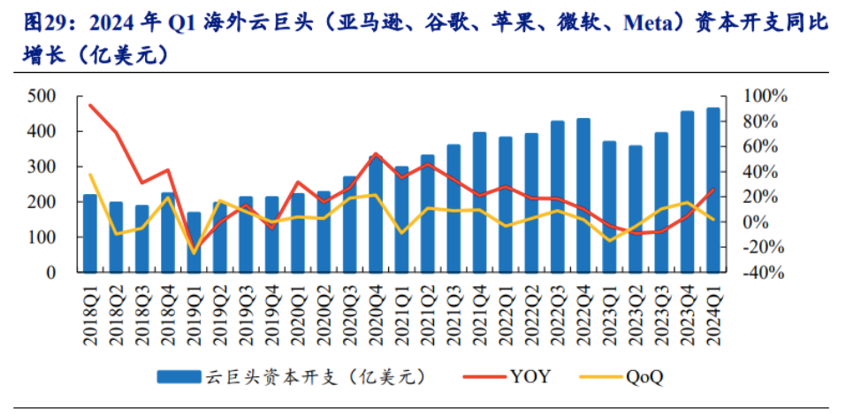

在AI时代,数据中心的东西向流量将大幅增加,通信效率成为研发效率的重要保障,光模块的重要性日益凸显。华为数据通信产品线总裁王雷在星河AI网络主题峰会上提到,光模块是AI训练网络中最易出现的故障点,很大程度上决定着大模型训练效率的高低。随着模型复杂度的不断提升和推理侧需求的逐步释放,包括光模块在内的基础设施的迭代需求也会持续增加。据统计,24Q1海外云厂商(亚马逊、谷歌、苹果、微软、Meta)的资本开支为463亿美元,同比增长25.7%,环比增长2.1%,且均表示会继续增大对AI领域的投资力度。

数据来源:Wind,开源证券研究所

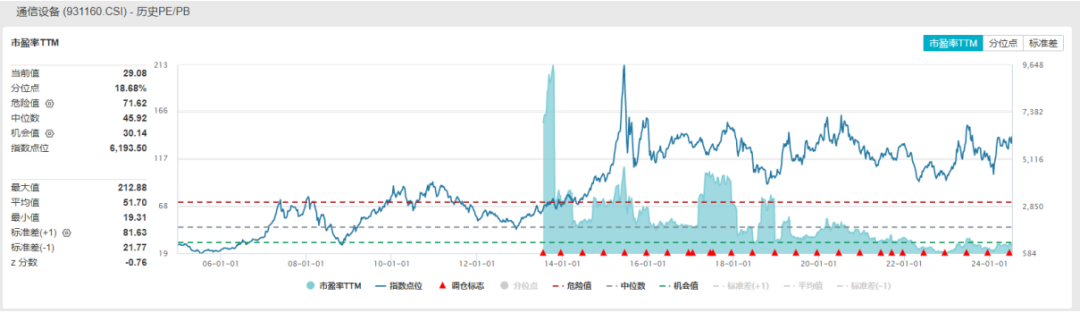

估值方面,中证全指通信设备指数当前的市盈率(TTM)为29.08x,位于上市以来18.68%分位。感兴趣的投资者可关注通信ETF(515880)未来的投资机会。

来源:Wind

半导体芯片板块7月9日涨幅居前,集成电路ETF(159546)、芯片ETF(512760)和半导体设备ETF(159516)分别收涨4.66%、4.10%和3.58%。

上周五盘后,海通证券与国泰君安均发布公告称,公司子公司拟联合各自股东和关联方,共同参与投资设立上海三大先导产业母基金,总规模约890亿元,其中集成电路母基金、人工智能母基金的规模分别为450.01亿元、225.01亿元。从投向看,集成电路母基金将重点投向集成电路设计、制造和封测、装备材料和零部件等领域;而人工智能母基金将重点投向智能芯片、智能软件、自动驾驶、智能机器人等人工智能相关领域。

芯片产能方面,据行业组织SEMI估计,到2025年,中国芯片制造商的产能将增加14%,是世界其他地区增幅的两倍多,达到2025年每月1,010万片晶圆,约占全球总产量的三分之一。ASML CEO 克里斯托夫·富凯在接受采访时称,包括德国汽车行业在内的芯片买家需要中国芯片制造商目前正在投资的老一代芯片,而欧洲的产能目前尚不满足其自身需求的一半。

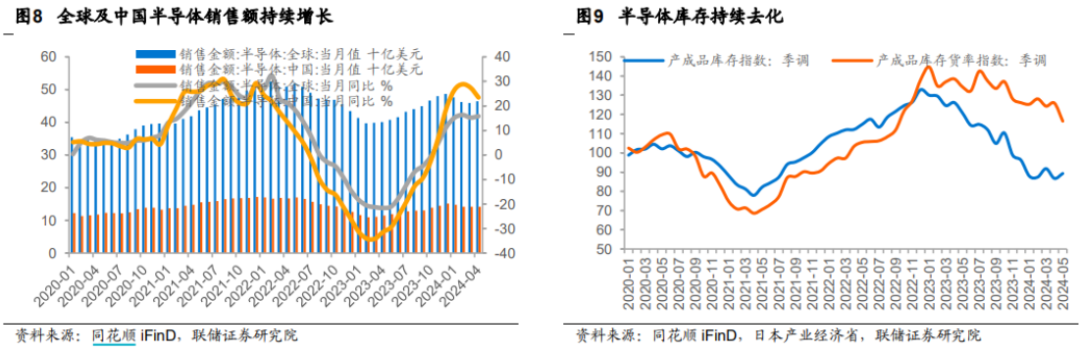

就产品和库存周期来看,截至5月,全球/中国半导体销售额已经连续7个月增长,而海外产成品库存持续下行,驱动行业重回需求增长的复苏区间。

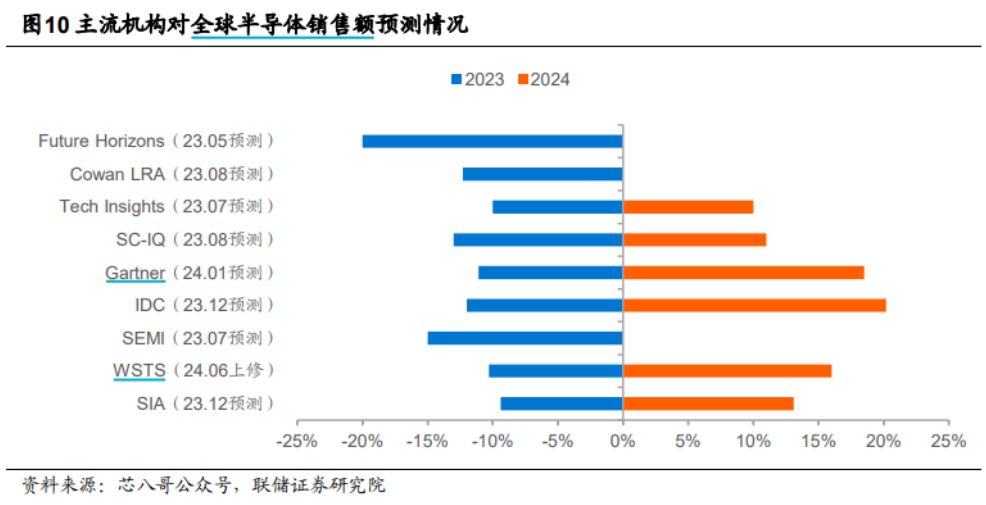

据联储证券统计,全球主流机构大都对今年半导体销售情况保持乐观。WSTS 在6月发布最新预测将2024年半导体销售额增长速度从13.1%上修到16%,预计今年全球半导体市场将达到6,110亿美元,2025年半导体市场将增长12.5%,达到6,870亿美元。

感兴趣的投资者可持续关注景气修复带来的行情,考虑布局集成电路ETF(159546)、芯片ETF(512760)和半导体设备ETF(159516)。

截至上周末,全国生猪出栏均价为18.49元/公斤,环比上周+4.46%。经过养殖户短期抛售后,生猪供给紧张局面持续,猪价淡季重回18元/公斤以上。近期,养殖龙头公司公布二季度业绩预告,上半年归母净利润-12.0亿元,去年同期为-29.8亿元;其中二季度扭亏为盈,实现归母净利润7.5亿元,略超预期,去年同期为-13.0亿元。公司业绩扭亏源于猪价上行、成本改善,而业绩超预期表现因生猪养殖生产管理优化快速兑现。

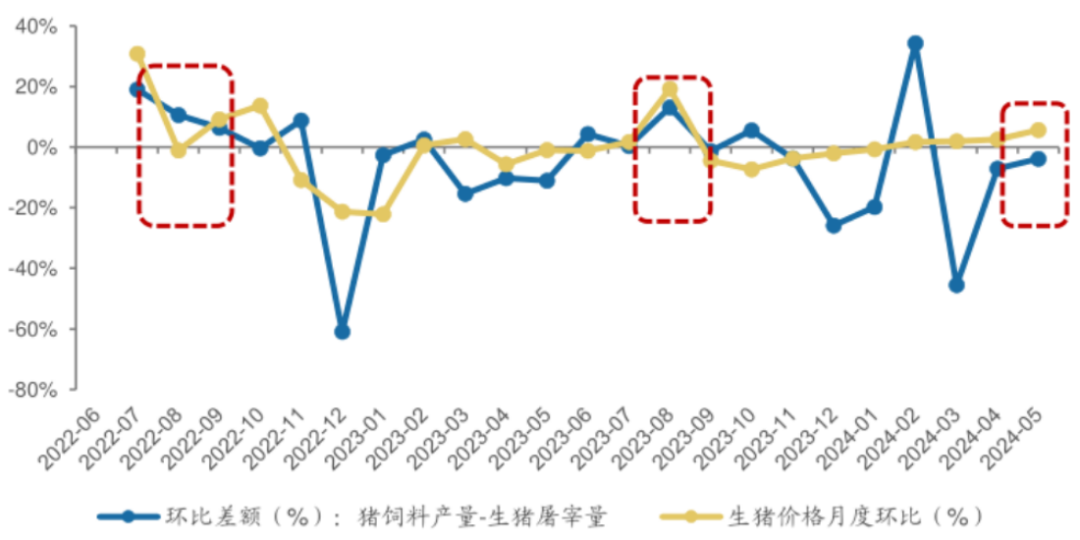

广发证券指出,对比屠宰量、饲料销量数据,相较于往年,2024年2季度整体二次育肥、压栏的参与量有限。弱需求、弱预期之下,5月以来的猪价上涨更多反映了供给端的实质性减少。前期仔猪出生量的减少致使出栏下降,这是前期猪价上涨的真正原因。

图:对比屠宰量、饲料销量数据,相较于往年,24年2季度整体二次育肥、压栏的参与量有限

来源:广发证券

关于后续猪价判断。从供给端出发,市场担忧后续还有一波增重,或会弥补部分产能缺口;但乐观来看,体重或弥补不了产能缺口。生猪存栏创近4年新低,产能去化比较到位。还需要持续观测二次育肥的情况。

从需求端出发,市场担忧消费替代的发生或进一步削弱需求对猪价的支撑。但乐观来看,根据生猪需求的季节性规律来看,需求环比会逐渐好转。

整体来看,供应对应的能繁减量拐点尚早,需求的旺季仍可期待。二季度板块业绩有望整体扭亏为盈,目前中证畜牧指数整体点位接近今年2月低点(当时上证综指仅2635点),即使考虑二次育肥对后续猪周期高度和持续性的影响,目前估值水平或也过于悲观,具备一定估值修复的空间。感兴趣的小伙伴可以继续关注养殖ETF(159865)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

(来源:ETF和LOF圈的财富号 2024-07-10 09:05) [点击查看原文]