- 4

- 1

- ♥ 收藏

- A大中小

本期市场继续调整,成交寡淡,主要宽基指数均连跌两周,上证指数、沪深300连续7周收阴,但相对中小盘已是抗跌,中证500、中证1000近两周跌幅接近5%。

行业方面也是多数收跌,部分红利类行业小幅上涨,TMT和新能源跌幅靠前,但整体分化不大,在500跌近5%的情形下,行业最大跌幅也仅在6%左右,说明在当前的价值水平下多数行业或有一定支撑力,空头暂未寻获突破口。$华泰柏瑞中证红利低波ETF联接A(OTCFUND|007466)$ $华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$

进入六月下旬后,由于基本面数据迟迟未有改观,预期持续转弱,加之指数本身又在调整的趋势中,没有足够的外力能扭转,前期较强的电子行业和科创指数也被迫补跌,市场情绪低迷,交投寡淡,上证指数一度连续25个交易日被压制于5日线下,大约四分之一的A股上市公司近期创下年内新低。

很多投资者看着渐行渐低的分时线,可能内心期盼能放量拉涨、绝处逢生,但市场本质上就是买卖,没有新增资金入场,很难出现变化。而此种情况下吸引新增资金的方式一般只有两种,充分传播的利好作抓手或者价值到扭转供需。

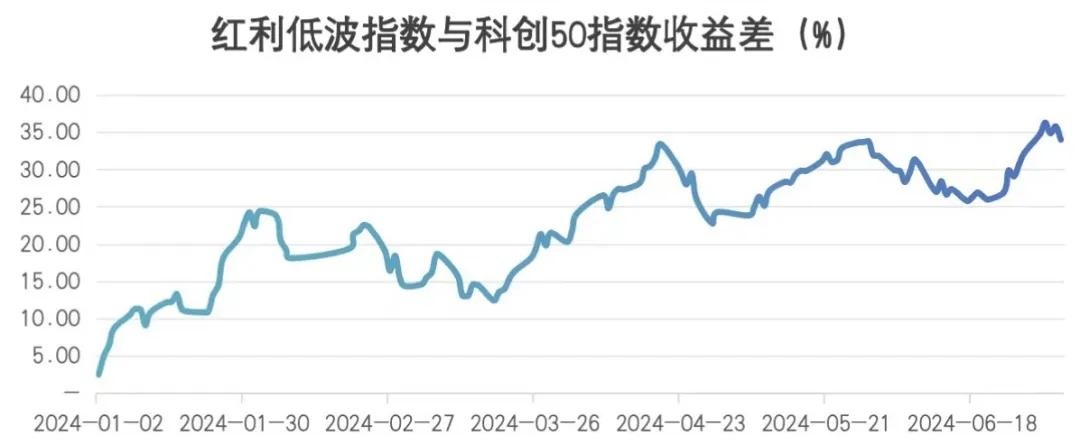

周五的行情出现了细微的改观,第一,下午的反弹具备了一定的延续性,尽管仍不算流畅,但起码不是拉升就被砸的状况,第二,中小盘在日内相对于大盘持续走强,并坚持到了收盘,这样的组合在最近一个多月的行情下是很难见的。一定程度上,这可能受益于主力资金开始介入中证1000的ETF $中证1000指数ETF(SH516300)$—— 这在2月发生过,而本轮从周四才开始,另一个层面,红利类指数相比于科创指数年内的超额回至较高点,也提供了一定短期切换的动能。$红利低波ETF(SH512890)$

(指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。)

从大的逻辑来讲,当前仍未见到战略上拐点,如果后续没有共识的利好接上,周五的火苗可能也只能短短燃烧,形成小级别的反弹,投资者还需保持耐心,且走且看。下行空间上,如果以二月初为锚,当前无论是基本面还是风险出清程度都更好一些,理论上应该较彼时有溢价,同时除去一二月份的大跌,上证指数之前几轮均探至2850-2900之间的位置企稳,综合来看,该位置可能具备一定支撑。当然如果后续无论是数据还是会议层面有超预期的信息发生,在被持续压制之后,市场上行还是可观的。

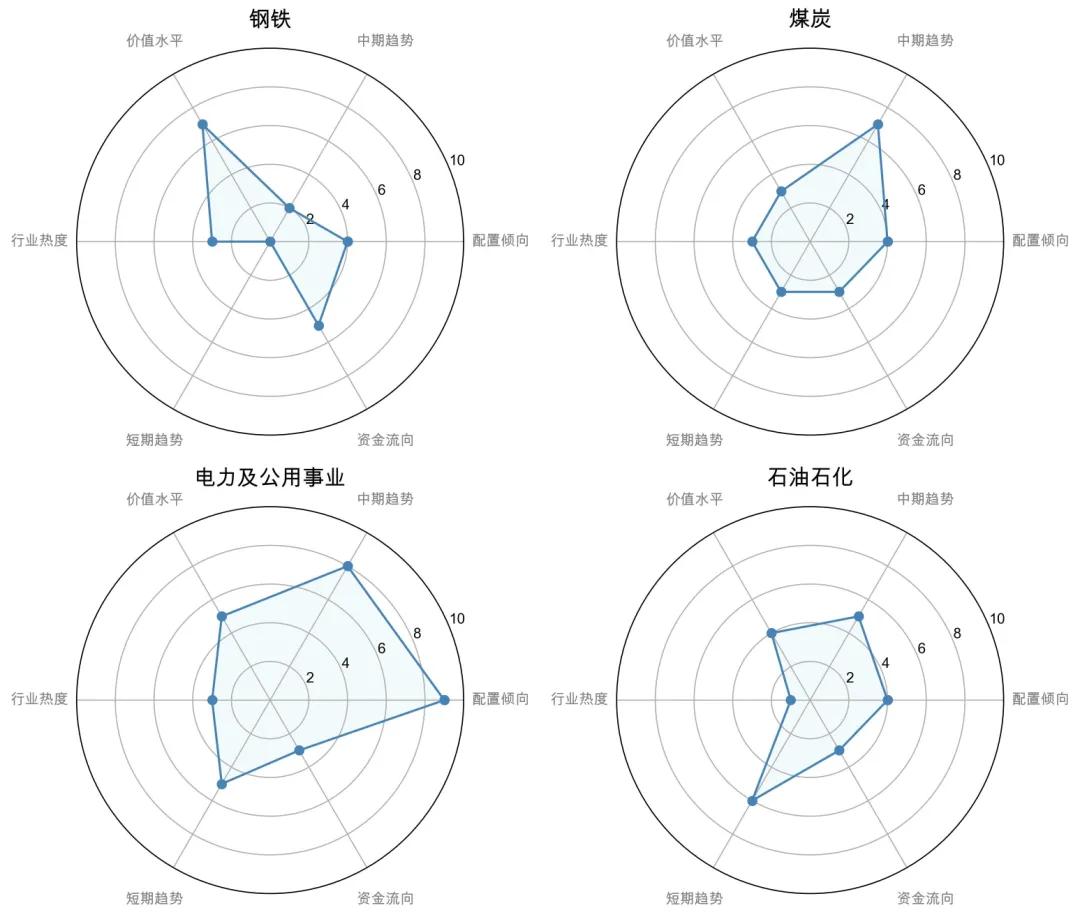

行业层面本期亮点寥寥,周五医药在创新药支持政策的传闻下大幅反弹,并有一定程度的放量。医药板块已调整四年,过去一年受到海内外多种事件性冲击,最近的比价政策再度打击了情绪,因此板块整体如惊弓之鸟,颇有先卖为敬之感。但反过来看,板块却可能也因为情绪的影响出现了超调,至少从部分快速杀跌公司的价值来衡量,跌幅似乎已经反应了过于悲观的预期,加之三季度板块进入低基数的窗口期,医药可能是当前具备比较优势的行业之一。当然长期看,由于客观的限制,医药板块整体增速下滑基本是确定性的,结构上将持续往创新调整,以承接增量需求。$中医药ETF(SH561510)$

全文数据来源:WIND,截至20240705

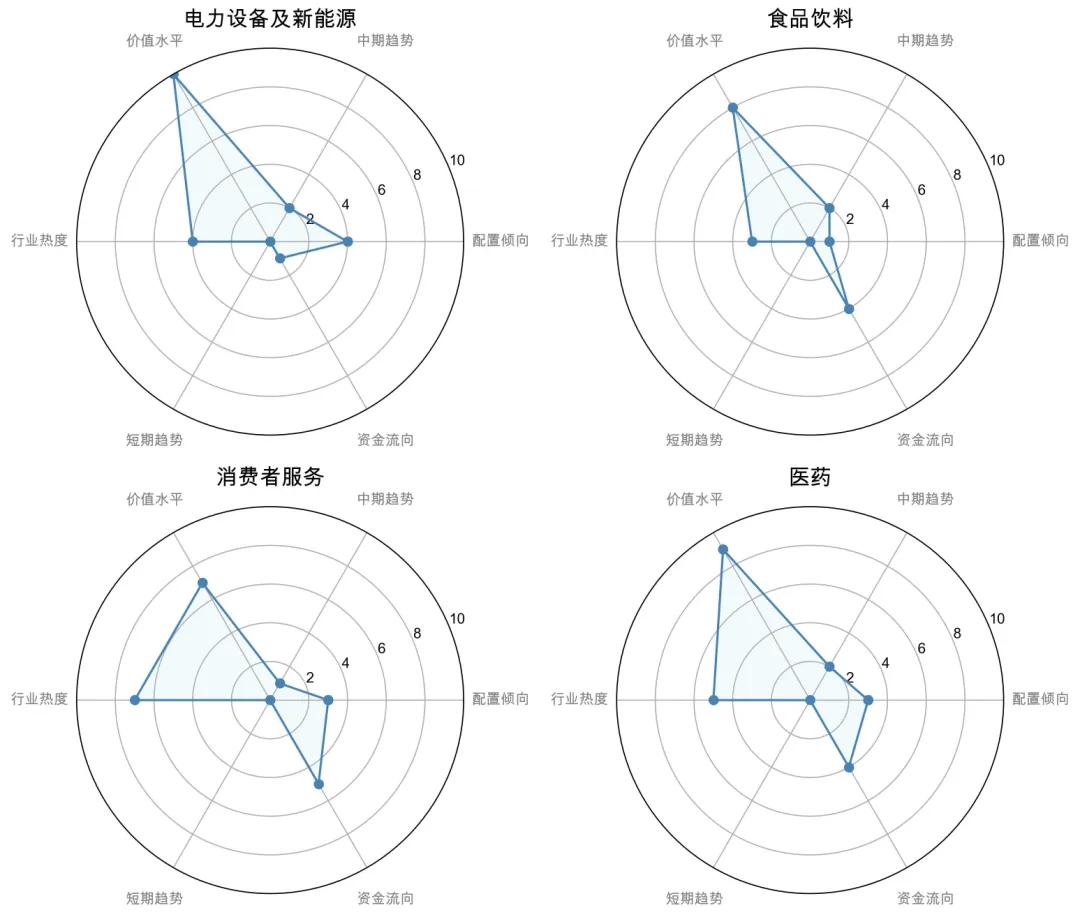

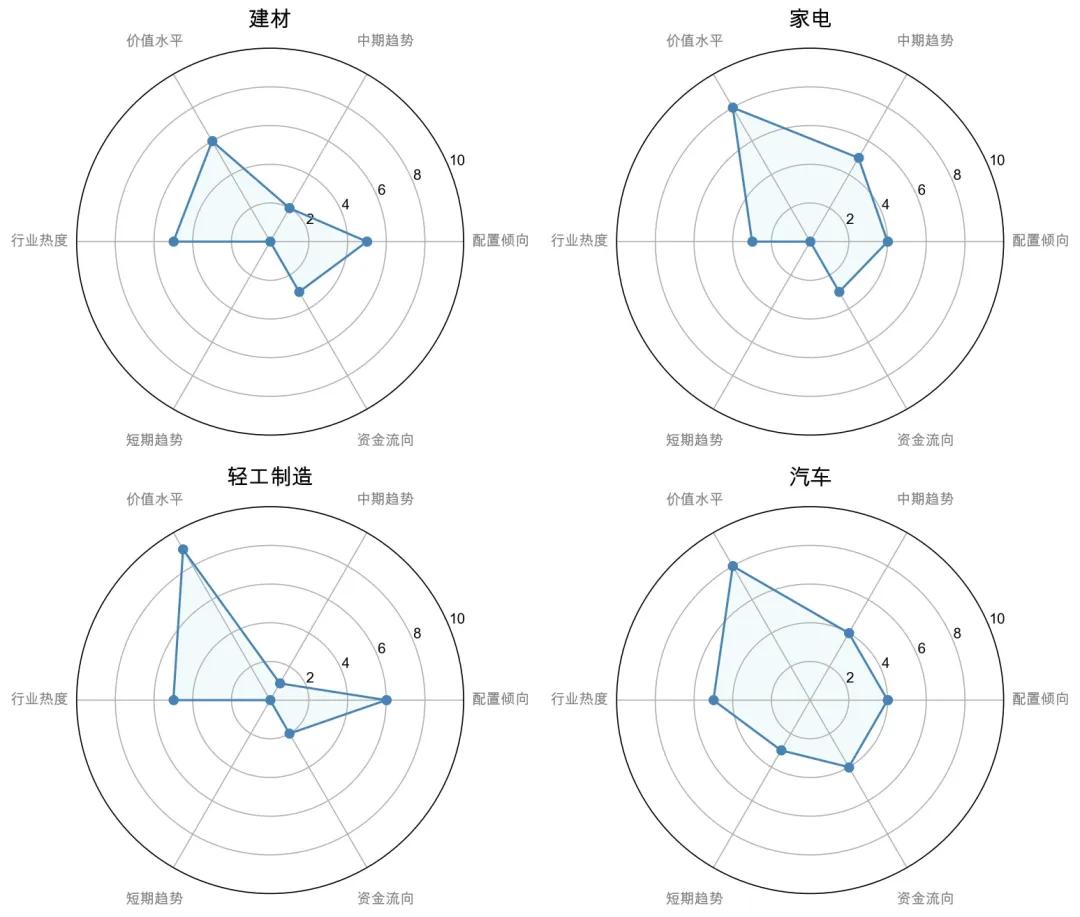

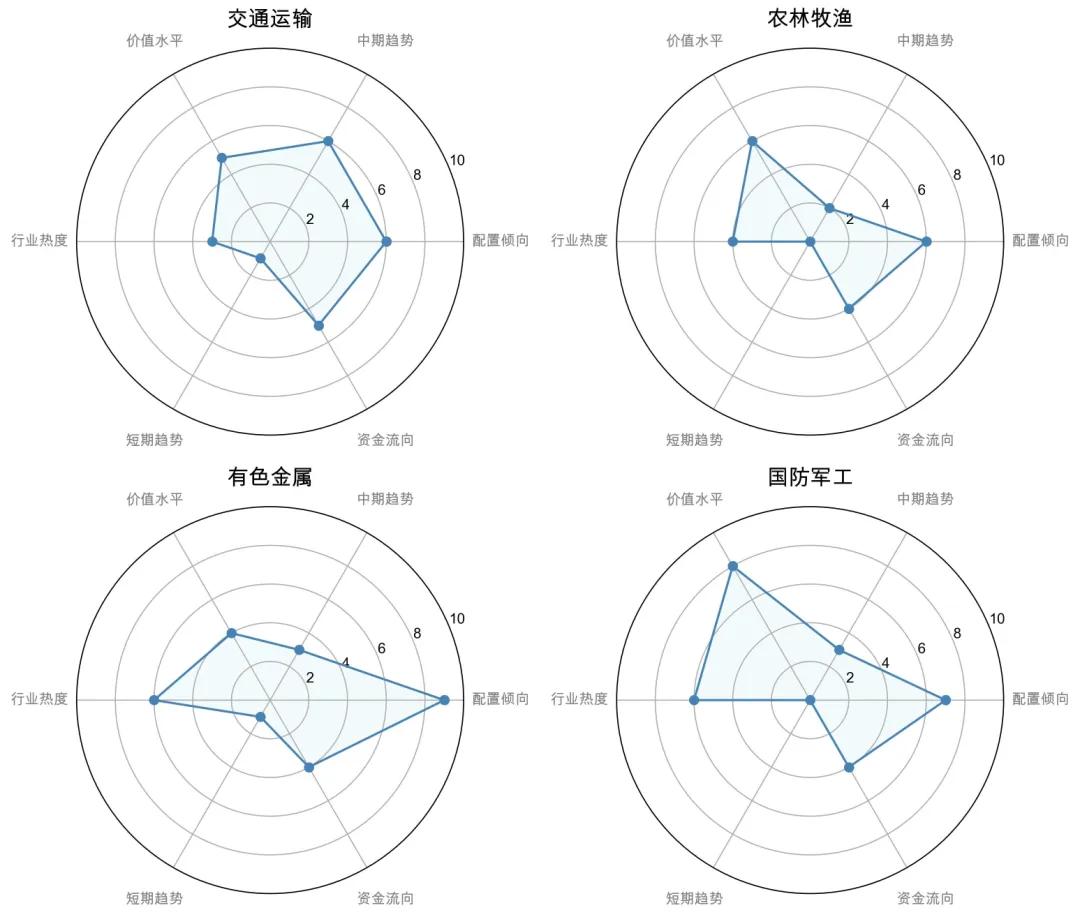

使用说明书

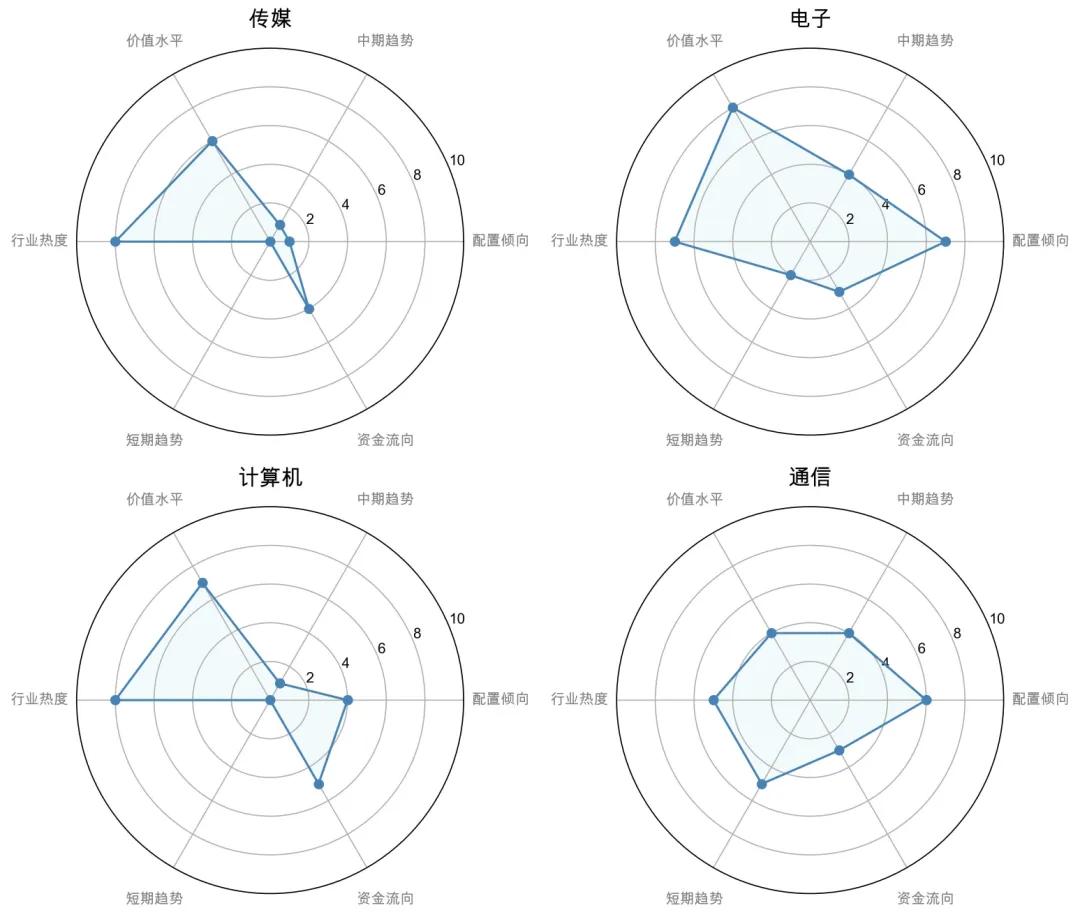

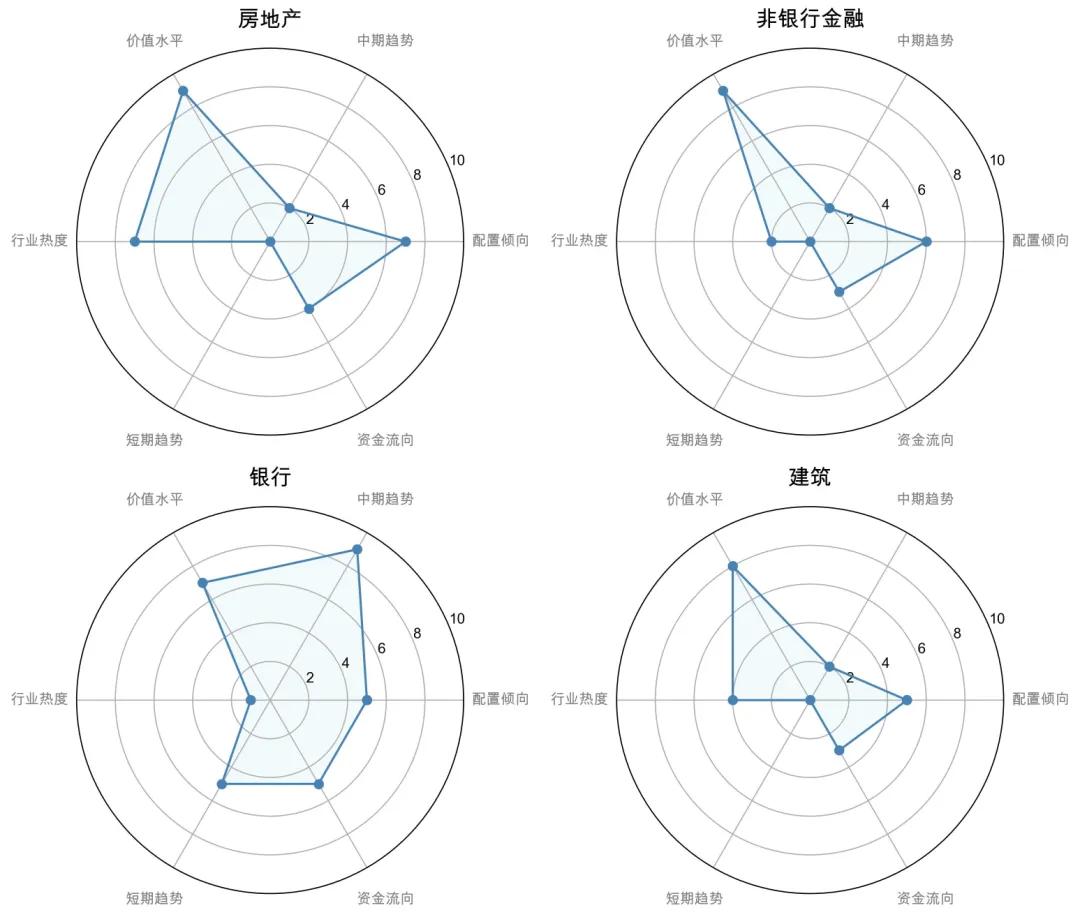

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

分行业图解

资料来源:WIND,数据区间:20240624 ~ 20240705

#打击资本市场财务造假最新政策来了#

(来源:华泰柏瑞基金的财富号 2024-07-08 11:35) [点击查看原文]